》Consulte las cotizaciones, datos y análisis de mercado del aluminio a la vista de SMM

》Suscríbase para ver las tendencias históricas de los precios al contado de los metales de SMM

Noticias de SMM del 22 de junio:

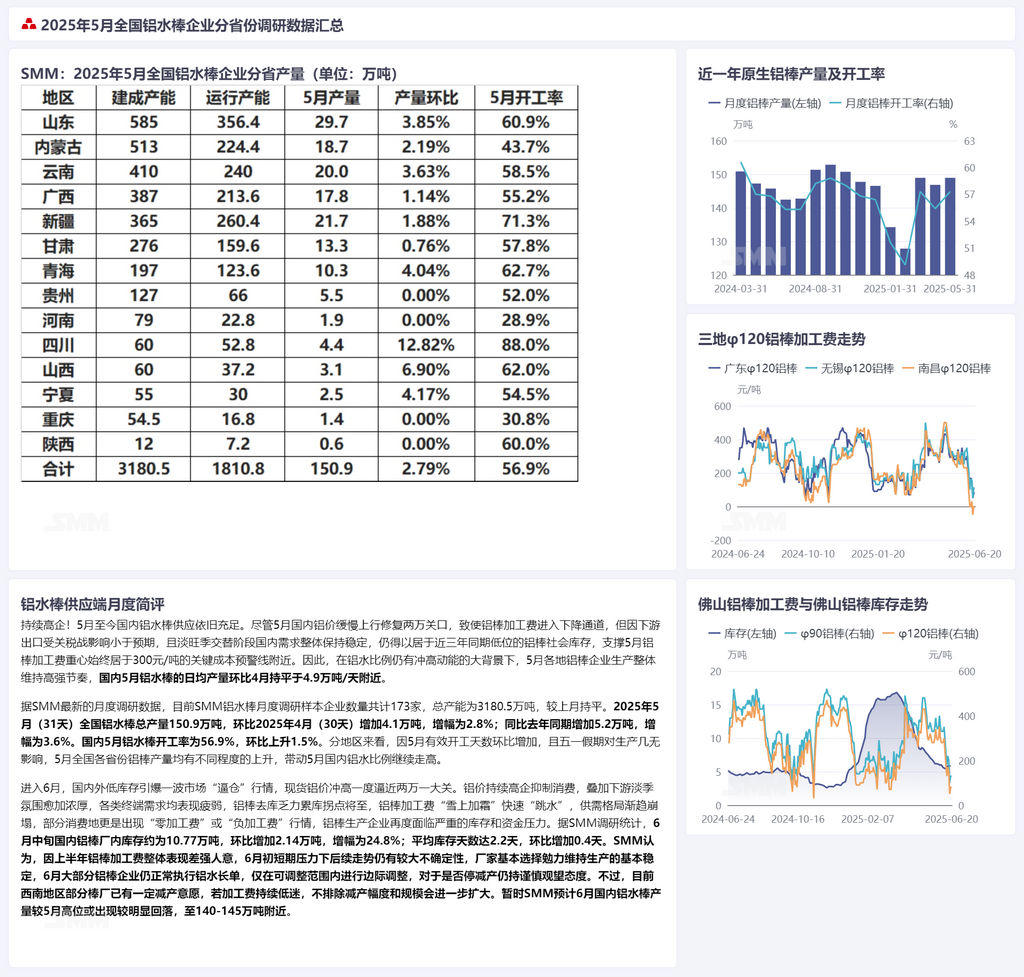

¡Sigue alto! El suministro de palanquillas de aluminio primario nacional ha permanecido abundante desde mayo. A pesar de la lenta tendencia alcista de los precios del aluminio nacional en mayo, que reparó el umbral de 20.000 yuanes/tonelada, lo que hizo que las tarifas de procesamiento de palanquillas de aluminio entraran en una trayectoria descendente, el impacto de las guerras arancelarias en las exportaciones aguas abajo fue menor de lo esperado. Además, durante la transición entre la temporada baja y la temporada alta, la demanda nacional se mantuvo generalmente estable. Como resultado, los inventarios sociales de palanquillas de aluminio se mantuvieron cerca de los niveles bajos del mismo período de los últimos tres años, lo que apoyó que el centro de las tarifas de procesamiento de palanquillas de aluminio se mantuviera cerca de la línea de advertencia de costos clave de 300 yuanes/tonelada. Por lo tanto, en un contexto en el que la proporción de aluminio líquido aún tenía un impulso alcista, las empresas de palanquillas de aluminio de todo el país mantuvieron un ritmo de producción de alta intensidad en mayo. La producción diaria promedio de palanquillas de aluminio primario nacional en mayo se mantuvo estable intermensual en alrededor de 49.000 toneladas/día en comparación con abril.

Según los últimos datos de la encuesta mensual de SMM, actualmente hay 173 empresas en la muestra de la encuesta mensual de SMM para palanquillas de aluminio primario, con una capacidad total de 31,805 millones de toneladas, sin cambios respecto al mes anterior. En mayo de 2025 (31 días), la producción nacional total de palanquillas de aluminio primario fue de 1,509 millones de toneladas, un aumento de 41.000 toneladas o 2,8% intermensual respecto a abril de 2025 (30 días) y un aumento de 52.000 toneladas o 3,6% interanual respecto al mismo período del año anterior. La tasa de operación de las palanquillas de aluminio primario nacional en mayo fue del 56,9%, un aumento del 1,5% intermensual. A nivel regional, debido al aumento de los días efectivos de operación intermensual en mayo y al impacto mínimo del feriado del Día del Trabajo en la producción, la producción de palanquillas de aluminio en varias provincias de todo el país aumentó en diversos grados, lo que impulsó a que la proporción de aluminio líquido nacional siguiera aumentando en mayo.

Al entrar en junio, los bajos inventarios nacionales y extranjeros desencadenaron una ola de sentimientos de "acaparamiento" en el mercado, con un aumento repentino de los precios del aluminio a la vista y una vez que se acercaron al umbral de 20.000 yuanes/tonelada. Los precios sostenidamente altos del aluminio suprimieron el consumo, junto con la creciente atmósfera de temporada baja en el sector downstream, lo que llevó a un débil desempeño en varios tipos de demanda de uso final. El impulso de la reducción de existencias de lingotes de aluminio fue lento y se acercaba el punto de inflexión de la acumulación de inventarios, lo que provocó que las tarifas de procesamiento de lingotes de aluminio se "desplomaran" aún más. El patrón de oferta y demanda se colapsó gradualmente, y algunas áreas de consumo incluso experimentaron "tarifas de procesamiento cero" o "tarifas de procesamiento negativas". Los productores de lingotes de aluminio volvieron a enfrentar graves presiones de inventario y capital. Según las estadísticas de la encuesta de SMM, los inventarios internos de las empresas nacionales de lingotes de aluminio eran de aproximadamente 107.700 toneladas a mediados de junio, un aumento de 21.400 toneladas o 24,8% intermensual, con una duración promedio del inventario de 2,2 días, un aumento de 0,4 días intermensual. SMM cree que, debido al desempeño generalmente satisfactorio de las tarifas de procesamiento de lingotes de aluminio en el primer semestre, aún existe una gran incertidumbre en la tendencia posterior bajo la presión a corto plazo a principios de junio. Los productores básicamente optan por mantener un nivel básico de producción estable. La mayoría de las empresas de lingotes de aluminio todavía están ejecutando normalmente los contratos a largo plazo para aluminio líquido en junio, realizando solo ajustes marginales dentro de los rangos ajustables y manteniendo una actitud cautelosa de esperar y ver ante los recortes de producción. Sin embargo, algunos productores de lingotes en el suroeste de China actualmente tienen cierta voluntad de reducir la producción. Si las tarifas de procesamiento siguen siendo bajas, no se puede descartar que el alcance y la escala de los recortes de producción se expandan aún más. Por el momento, SMM espera que la producción nacional de lingotes de aluminio primario en junio pueda experimentar una reducción relativamente significativa desde el nivel alto de mayo, alcanzando aproximadamente 1,4-1,45 millones de toneladas.

Fuente de datos: SMM Haga clic en la base de datos industrial de SMM para obtener más información