La tarde del 21 de junio de 2025, la Agencia de Regulación y Control de los Mercados de Minerales Estratégicos de la República Democrática del Congo (ARECOMS), ante los persistentes altos niveles de inventario en el mercado, decidió prorrogar la prohibición temporal impuesta el 22 de febrero por tres meses más a partir de la fecha de entrada en vigor de esta decisión. A continuación, se presenta el documento original y su traducción:

Decisión temporal sobre la prórroga de la suspensión de las exportaciones de cobalto de la República Democrática del Congo

De conformidad con la Decisión n.º 001/ARECOMS/2025, de 22 de febrero de 2025, sobre la suspensión temporal de las exportaciones de cobalto de la República Democrática del Congo, se informa a los operadores del sector minero que, el 21 de junio de 2025, el Consejo de Administración de la Agencia de Regulación y Control de los Mercados de Minerales (ARECOMS) adoptó importantes medidas regulatorias, cuyos puntos principales se resumen a continuación:

1. Ante los persistentes altos niveles de inventario en el mercado, se ha decidido prorrogar la prohibición temporal por tres meses más a partir de la fecha de entrada en vigor de esta decisión. Esta prórroga se aplica a todas las exportaciones de cobalto originarias de la minería en la República Democrática del Congo, independientemente de que provengan de operaciones mineras industriales, semiindustriales, a pequeña escala o artesanales.

2. La Agencia de Control de Productos Minerales espera anunciar una nueva decisión antes del final del período de suspensión. Si es necesario, esta decisión modificará, prorrogará o pondrá fin a esta medida de suspensión temporal.

Esta decisión entrará en vigor en el momento de su firma.

Contexto político:

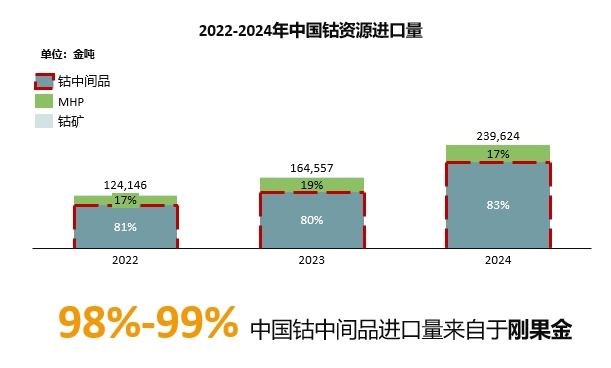

Como el principal productor mundial de cobalto, la República Democrática del Congo es rica en recursos de cobalto. China, como uno de los mayores consumidores mundiales de cobalto, ha dependido durante mucho tiempo en gran medida de los suministros de materia prima de cobalto de la República Democrática del Congo.

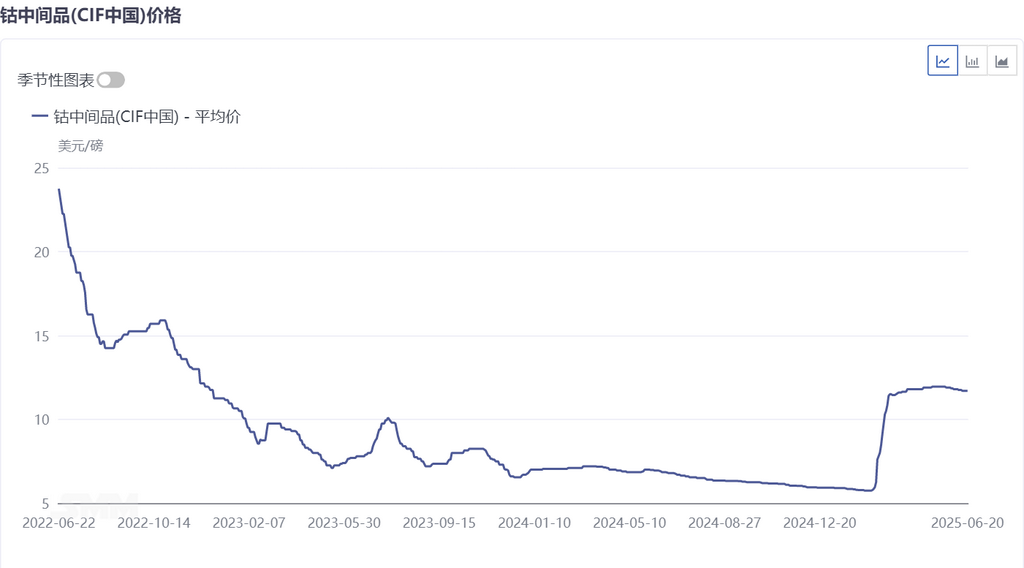

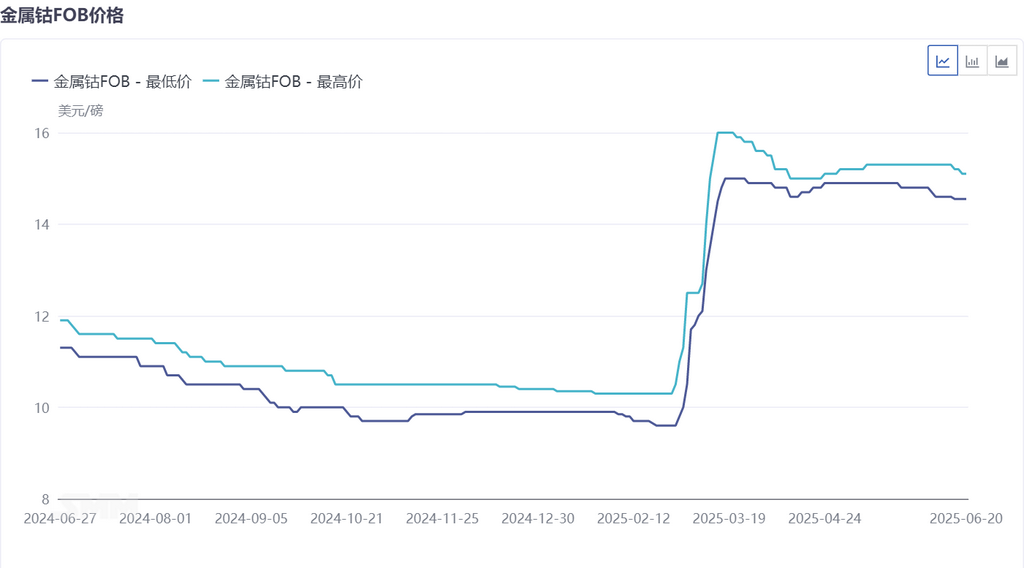

Sin embargo, en los últimos años, el mercado mundial de cobalto ha seguido enfrentando presiones de excedente de oferta, lo que ha llevado a una disminución significativa de los precios. El precio internacional del cobalto refinado cayó hasta un mínimo de 9,6 dólares por libra, y el precio de las materias primas de cobalto incluso cayó hasta un mínimo de 5,78 dólares por libra. La fuerte caída de los precios afectó gravemente a los ingresos fiscales de la República Democrática del Congo y a la rentabilidad de las fundiciones mundiales de cobalto.

Para abordar este dilema, el Gobierno de la República Democrática del Congo implementó por primera vez una prohibición de las exportaciones de cobalto el 22 de febrero de 2025, con el objetivo de:

-

Absorber el exceso de inventario: Reducir la oferta en el mercado y aliviar la presión sobre los inventarios.

-

Impulso a los precios del cobalto: Estimular la recuperación de los precios mediante la restricción de la oferta.

La política tuvo efectos iniciales significativos: el precio internacional del cobalto refinado se recuperó de 10 USD/lb a 15 USD/lb, y el precio de las materias primas de cobalto también aumentó de 6 USD/lb a 12 USD/lb.

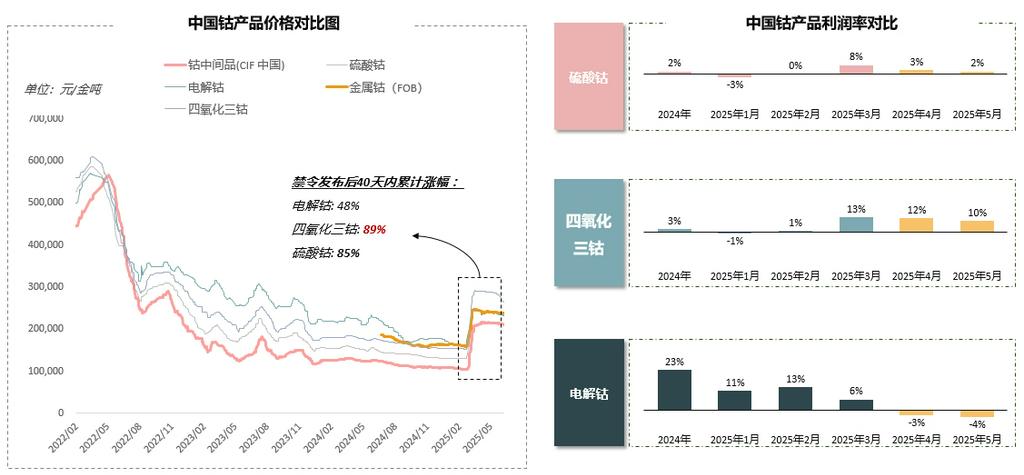

Bajo la influencia de la prohibición, el mercado nacional de cobalto en China también experimentó un fuerte aumento, siendo los mayores incrementos los registrados en el Co3O4 y las sales de cobalto, que tenían niveles de inventario relativamente bajos en ese momento.

Sin embargo, la situación fundamental de exceso de oferta en el mercado de cobalto aún no se ha mejorado fundamentalmente. A la luz de esto, el Gobierno de la República Democrática del Congo ha decidido extender la prohibición de exportación durante tres meses. Este movimiento indica que

- la situación de exceso de oferta en el mercado mundial de cobalto no se ha revertido por completo.

- El Gobierno de la República Democrática del Congo espera restringir aún más la oferta para digerir los inventarios y aumentar los precios.

Impacto de la extensión de la prohibición:

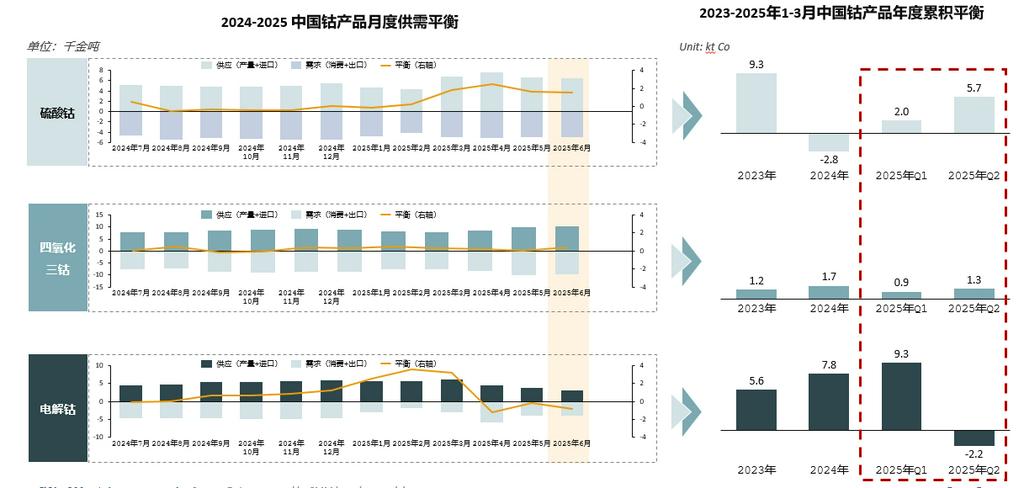

Según la encuesta de SMM, los inventarios actuales de la industria del cobalto se concentran principalmente en los segmentos de mineral aguas arriba y en los productos de uso final aguas abajo, como el cobalto refinado y las baterías. Los inventarios en el segmento intermedio, que incluye sales de cobalto, tetraóxido de cobalto y celdas de batería, son relativamente bajos. Teniendo en cuenta los inventarios en poder de las fundiciones y los comerciantes, creemos que los inventarios de las fundiciones chinas disminuirán a un nivel más bajo en agosto-septiembre. Para evitar el riesgo de menores inventarios en el mercado y mayores aumentos en los costos de adquisición en el futuro, creemos que las empresas intermediarias de sales de cobalto, tetraóxido de cobalto y ternarias pueden aumentar las adquisiciones a partir de la próxima semana, y las transacciones reales en el mercado mejorarán.

- Para las fundiciones chinas: a corto plazo, aún pueden mantener la producción confiando en los inventarios existentes. Sin embargo, la extensión de la prohibición exacerba la incertidumbre del suministro de materias primas. En los próximos meses, las empresas pueden enfrentar el riesgo de escasez de materias primas y verse obligadas a buscar fuentes alternativas o acelerar el agotamiento de los inventarios. Mientras tanto, el aumento de los costos de adquisición reducirá los beneficios e incluso puede llevar a pérdidas para algunas empresas al producir cobalto refinado en las etapas posteriores.

- Para la República Democrática del Congo (RDC): Aunque la prohibición ayuda a estabilizar los precios, también significa que el país perderá importantes ingresos en divisas provenientes de las exportaciones de cobalto a corto plazo, lo que aumentará la presión fiscal y obligará a buscar otras formas de cubrir el déficit (como aumentar la extracción de otros minerales o ajustar los impuestos).

- Para el mercado mundial:

- Aumento de la escasez de suministro: La suspensión de las exportaciones por parte de la RDC intensificará significativamente la escasez mundial de suministro de materias primas de cobalto.

- Apoyo a los precios a corto plazo: Se espera que la escasez de suministro apoye los precios del cobalto a corto plazo.

- La demanda es clave: Si los precios pueden seguir repuntando depende, en última instancia, del impulso de crecimiento de la demanda mundial (en particular, en el sector de los vehículos eléctricos). Si la demanda es débil, los aumentos de precios serán limitados.

- Reestructuración de la cadena de suministro: Puede estimular a otros países productores de cobalto (como Indonesia) a aumentar la producción y llevar a los países consumidores a buscar canales de suministro diversificados.

- Transmisión aguas abajo: Las fluctuaciones de los precios del cobalto afectarán las estructuras de costes de los fabricantes de baterías y las empresas de alta tecnología, y pueden transmitirse a los precios de los productos de uso final (como los vehículos eléctricos y los productos electrónicos). Sin embargo, cabe señalar que, en los últimos años, debido a la alta rentabilidad de las baterías de fosfato de hierro y litio (LFP), la participación de las baterías ternarias (NCM) en los vehículos de energía nueva (VEN) se ha visto reducida gradualmente año tras año. Esta ronda de prohibición que impulsa los precios del cobalto puede aumentar los precios de las baterías NCM, suprimiendo aún más su demanda en los VEN y acelerando la sustitución de las baterías NCM por las LFP.

Perspectivas futuras:

Antes de la implementación de esta prohibición, el mercado generalmente esperaba que la política de la RDC se prorrogaría dos meses. Una prórroga de tres meses, hasta cierto punto, superó ligeramente las expectativas del mercado. A medida que se prolonga la prohibición y se agota el inventario de las fundiciones chinas (se espera que alcance un nivel bajo a mediados o finales de agosto), hay un mayor impulso al alza en el precio de las materias primas de cobalto, lo que impulsa los precios de todos los productos de cobalto. Sin embargo, este proceso será gradual y dependerá en gran medida de la recuperación real de la demanda aguas abajo. Los aumentos de precios excesivamente rápidos pueden suprimir la demanda aguas abajo y, si la demanda sigue siendo débil, los aumentos de precios serán limitados. Por lo tanto, en el mercado futuro, sigue siendo necesario vigilar de cerca la relación entre los altos precios del cobalto y la demanda.

En resumen, la ampliación de la prohibición de exportación de cobalto por parte de la República Democrática del Congo es una medida enérgica para abordar los desequilibrios del mercado e impulsar los precios. Aunque ayuda a aliviar el exceso de oferta y a apuntalar los precios del cobalto a corto plazo, también ejerce presión sobre la cadena de suministro mundial (en particular, sobre las fundiciones chinas) y puede sacrificar los propios intereses de la República Democrática del Congo. A corto plazo, no recibirá ingresos por exportaciones y, a largo plazo, si los precios del cobalto se mantienen altos, puede suprimir la demanda del mercado de cobalto y reducir los ingresos por exportaciones de la República Democrática del Congo. En los próximos meses, el mercado mundial de cobalto seguirá buscando un nuevo equilibrio en medio de la escasez de suministro y las fluctuaciones de los precios.

Equipo de Investigación de Nueva Energía de SMM

Cong Wang 021-51666838

Rui Ma 021-51595780

Disheng Feng 021-51666714

Yanlin Lv 021-20707875

Yujun Liu 021-20707895

Zhicheng Zhou 021-51666711

Wenhao Xiao 021-51666872