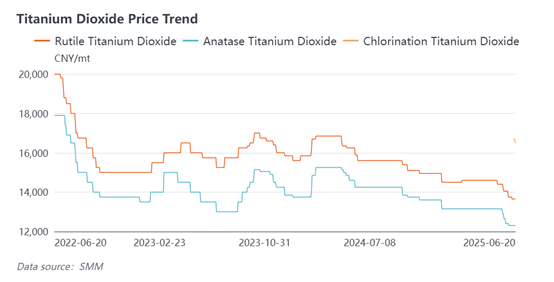

Según los últimos datos de SMM, los precios del dióxido de titanio en China en junio han caído a sus niveles más bajos en tres años. Las cotizaciones actuales del mercado nacional son las siguientes: dióxido de titanio anatasa a 12.000-12.600 CNY/t, dióxido de titanio rutilo a 13.000-14.300 CNY/t y dióxido de titanio obtenido por el proceso del cloruro a 16.000-17.000 CNY/t.

El mercado chino del dióxido de titanio presenta actualmente dos características distintivas. En primer lugar, las disparidades de precios se han ampliado considerablemente, impulsadas por las diferencias naturales de precios entre los grados de producto y la capacidad de los principales fabricantes nacionales para mantener precios más altos debido a la superior calidad de sus productos y a la estabilidad de sus bases de clientes. En contraste, los productores chinos pequeños y medianos se ven obligados a bajar los precios para sobrevivir, aunque sus volúmenes de transacción siguen siendo menos de una décima parte de los de las empresas más grandes. En segundo lugar, los precios han experimentado una tendencia a la baja continua desde marzo sin signos de tocar fondo. Las discusiones de la industria revelan que la débil demanda interna, junto con las barreras a la exportación, han llevado a los pequeños productores chinos a reducir la producción y a los principales fabricantes nacionales a acumular inventarios, lo que genera incertidumbre sobre las perspectivas del mercado exterior.

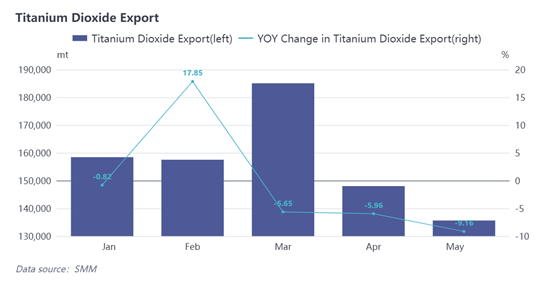

Los datos de exportación muestran una fuerte disminución de los envíos de dióxido de titanio desde abril, alcanzando un mínimo en mayo. Los principales desafíos incluyen:

- India: Desde febrero, los derechos antidumping sobre el dióxido de titanio chino y los costos de envío volátiles han puesto en peligro un mercado que antes representaba el 20 % de las exportaciones.

- Europa: Los recargos antidumping temporales impuestos desde septiembre de 2024 han suprimido la demanda, mientras que los productores locales del proceso del cloruro dominan el mercado, expulsando aún más a los productos chinos.

- Oriente Medio: La escalada de las tensiones entre Irán e Israel ha interrumpido los envíos, deteniendo los pedidos de clientes clave en Turquía e Irán.

El impredecible entorno comercial mundial ha dejado a los fabricantes en dificultades, con una disminución de la demanda nacional e internacional.

Desafíos específicos del producto

- Anatasa: Con un precio más bajo y una producción única en China, sigue siendo competitivo a nivel mundial a pesar de su uso especializado en recubrimientos.

- Rutilo: Como producto principal de China, enfrenta una feroz competencia. Las exportaciones, lideradas por los principales actores, tienen un precio ligeramente más bajo en dólares estadounidenses, lo que refleja tanto las expectativas de tipo de cambio como las concesiones comerciales para contrarrestar las políticas antidumping. Algunos productores más pequeños han reducido o detenido la producción para evitar la presión de los inventarios.

- Proceso de cloruro: Más vulnerable debido a las brechas tecnológicas y de calidad con otros competidores. Aunque se utiliza ampliamente en recubrimientos industriales, los productores chinos dependen principalmente de mantener relaciones con clientes a largo plazo mientras buscan nuevas asociaciones.

Perspectivas

Los desafíos del mercado internacional persisten, lo que obliga a las empresas nacionales y a los compradores intermedios a negociar nuevos modelos de cooperación. Aunque las reducciones de producción están aliviando gradualmente el exceso de oferta, la digestión de los inventarios llevará tiempo. A nivel nacional, los compradores esperan grandes pedidos para aprovechar los bajos precios actuales. Se espera que los precios se mantengan débiles pero estables en el corto plazo.