Noticias de SMM el 20 de junio:

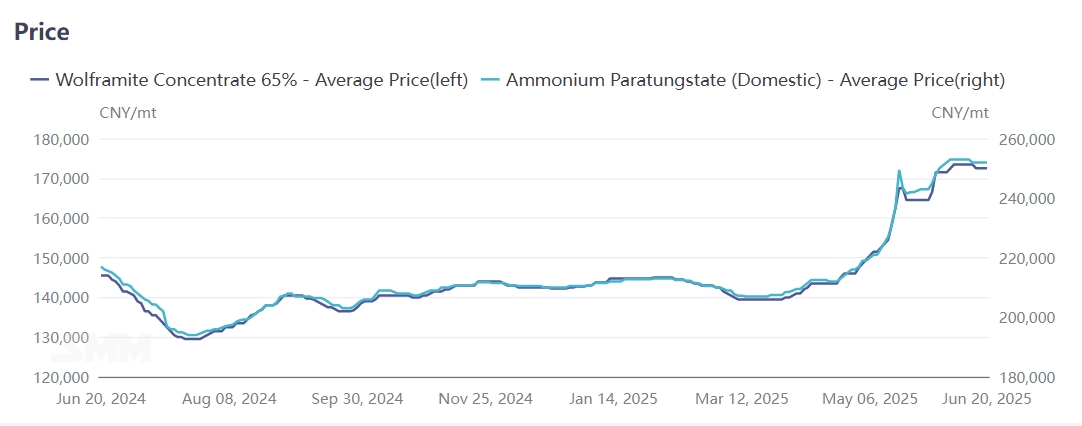

El 20 de junio, las principales empresas nacionales de tungsteno finalizaron sucesivamente los precios de suministro a largo plazo para el concentrado de tungsteno y los productos de APT. Entre ellos, el precio del contrato a largo plazo del concentrado de tungsteno negro de estándar nacional se fijó en el rango alto de 171.000-172.000 RMB/tonelada métrica-grado, y el precio a largo plazo de APT se ancló en 251.000 RMB/tonelada. La llegada de pedidos a largo plazo de alto nivel de los grandes fabricantes ha consolidado el apoyo para la "operación de alto nivel" del mercado del tungsteno a finales de junio, con una tendencia clara del mercado y se espera que los precios se mantengan en un nivel alto a corto plazo.

Al repasar la primera mitad de 2025, impulsados por múltiples factores como la regulación política, la demanda explosiva y los juegos geopolíticos, los precios globales del mercado del tungsteno fluctuaron al alza, con una fuerte aceleración en el segundo trimestre. Los productos centrales, como el concentrado de tungsteno y el paratungstato de amonio (APT), alcanzaron máximos históricos sucesivamente. Hasta el 20 de junio, el concentrado nacional de tungsteno negro al 65% se cotizó en 172.500 RMB/tonelada métrica-grado, un 20,8% más que a principios de año; el APT cerró en 252.000 RMB/tonelada, con un aumento interanual del 19,7%. Otros intermediarios de tungsteno y productos aguas abajo generalmente siguieron la tendencia al alza, con aumentos que oscilaron entre el 19% y el 21%.

El mercado exterior se vio más afectado por los controles de exportación de China. Desde febrero de 2025, los controles de exportación de tungsteno de China han causado interrupciones en las cadenas de suministro en el extranjero, lo que ha llevado a un rápido aumento en los precios del APT europeo. Hasta el 18 de junio, el precio del APT europeo se cotizó en 430 USD/tonelada-grado, un 30,3% más que a principios de año; el ferroaleación de tungsteno europeo cerró en 51,85 USD/kg Mo, con un aumento interanual del 17,8%.

El suministro restringido de China domina la fijación de precios de la cadena global del tungsteno

Según los datos del USGS, las reservas mundiales de tungsteno ascendieron a 4,6 millones de toneladas metálicas hasta 2024, con China poseyendo 2,4 millones de toneladas (52% del total mundial), lo que le da una posición dominante absoluta en el mercado mundial del tungsteno. Otros centros importantes de recursos de tungsteno incluyen Australia (12%), Rusia (9%) y Vietnam (3%). Como mineral estratégicamente ventajoso en China, el desarrollo de recursos de tungsteno está sujeto a una regulación política integral en cuatro dimensiones: acceso a la industria, control de la cantidad total, restricciones a la exportación y orientación fiscal.

Desde 1991, el tungsteno ha sido designado por el Consejo de Estado como un "mineral específico bajo minería protegida", y desde 2000, una combinación de controles de la producción total y el sistema de cuotas de exportación implementado en febrero de 2025 ha restringido la nueva capacidad de producción. El suministro del mercado ahora depende principalmente de proyectos existentes, estabilizando el panorama de la industria.

En segundo lugar, la liberación de nueva capacidad de concentrado de tungsteno en el extranjero es lenta y la cadena de fundición aguas abajo está incompleta

En 2025, la nueva producción de concentrado de tungsteno en el extranjero provendrá principalmente de nuevos proyectos en Corea del Sur y Kazajstán. La mina de tungsteno Sandong de Corea del Sur planea comenzar la producción en la segunda mitad de 2025, con una producción anual de 2.300 toneladas después de la puesta en marcha de la primera fase (calculada en términos de trióxido de tungsteno). El proyecto de la mina de tungsteno Boguty en Kazajstán se completó y entró en operación a finales de 2024, y se espera que procese 3,3 millones de toneladas de mineral de tungsteno al año a plena capacidad, con una producción estimada de 5.000 toneladas métricas-grado de concentrado de tungsteno en 2025. Otros nuevos proyectos mineros muestran pocos cambios.

Además, el sector de fundición de tungsteno en el extranjero está incompleto: incluso si muchos países y regiones tienen concentrado de tungsteno, es difícil procesarlo en otros productos de tungsteno. Esto lleva a precios más bajos en el extremo del mineral en el extranjero que en el nacional, creando una ventana de importación para China. Como uno de los principales productores e importadores de concentrado de tungsteno, China vio que las importaciones totales de concentrado de tungsteno alcanzaron las 5.153 toneladas de enero a mayo de 2025, un 46,3% más interanual.

La demanda aguas abajo es estable y la inestabilidad geopolítica en el extranjero estimula el almacenamiento estratégico de tungsteno

En la primera mitad de 2025, la demanda terminal nacional de tungsteno se mantuvo estable, con la fabricación de alta gama proporcionando puntos de crecimiento. La demanda de tungsteno en robots humanoides, máquinas de corte y otros campos creció de manera constante, mientras que los sectores tradicionales como los alambres de tungsteno fotovoltaicos mostraron un rendimiento mediocre.

Además, desde la implementación de los controles de exportación de productos de tungsteno nacionales en febrero, las exportaciones de intermediarios de tungsteno han disminuido significativamente, pero las exportaciones de productos terminales de tungsteno han aumentado notablemente, impulsando el valor agregado de exportación de la cadena industrial del tungsteno de China. Tomando como ejemplo los productos de carburo cementado y las brocas/máquinas de perforación, los datos aduaneros muestran que:

- Las exportaciones de productos de carburo cementado de enero a mayo de 2025 aumentaron aproximadamente un 31% interanual, con una marcada aceleración en el segundo trimestre.

- Las exportaciones de brocas y máquinas de perforación aumentaron aproximadamente un 22,3% interanual en el mismo período.

Además, la demanda de tungsteno en el sector militar ha aumentado significativamente en 2025. Los conflictos geopolíticos en el extranjero, junto con las actualizaciones globales de armamentos (como el "Programa de Ley Celestial" europeo), han hecho que el tungsteno sea irremplazable en productos militares como componentes de misiles y herramientas de corte. Las continuas perturbaciones militares en el extranjero han impulsado hasta cierto punto el crecimiento de la demanda de materiales metálicos de tungsteno.

Análisis integral: Factores clave y perspectivas para el mercado del tungsteno

La operación sostenida de alto nivel del mercado del tungsteno está impulsada principalmente por:

- Una dinámica de oferta y demanda restringida en el extremo de la mina, agravada por los inventarios globales de tungsteno históricamente bajos;

- Restricciones en el suministro global provocadas por los controles de exportación de China sobre productos de tungsteno.

Al entrar en la segunda mitad de junio, el mercado del tungsteno ha entrado en una fase de juego entre largo y corto plazo. Si bien los precios de las materias primas (por ejemplo, el concentrado de tungsteno) se mantienen altos, la lenta subida de los precios del polvo de tungsteno y los productos químicos ha expuesto agudas contradicciones de baja rentabilidad empresarial, frenando nuevos aumentos de precios.

A medio y largo plazo:

- La reducción de la producción nacional de concentrado de tungsteno y la disminución de las leyes del mineral pueden convertirse en la nueva normalidad;

- El crecimiento lento del suministro en el extranjero mantendrá la escasez en el extremo de la mina.

Junto con el actual panorama de bajos inventarios, es probable que el mercado experimente una demanda de reposición impulsada por el aumento del consumo final. Esto podría remodelar la distribución de beneficios a lo largo de la cadena industrial del tungsteno, apoyando un patrón prolongado de alta volatilidad en los precios generales.