19 de junio de 2025 Noticias:

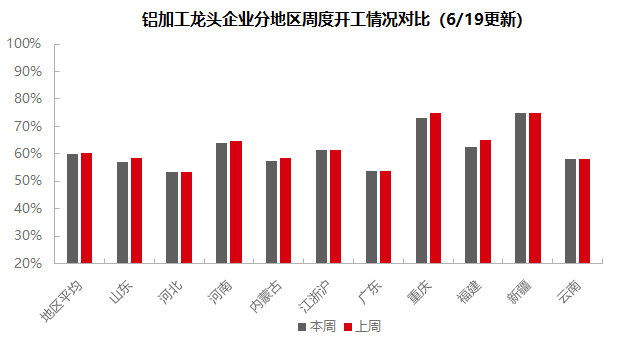

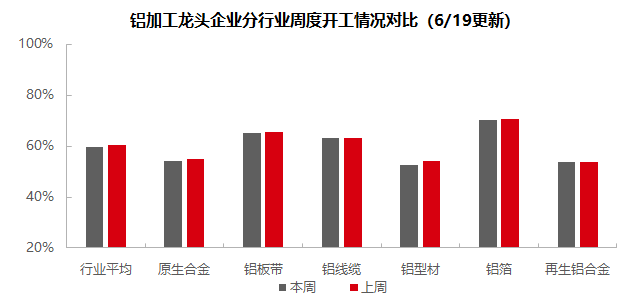

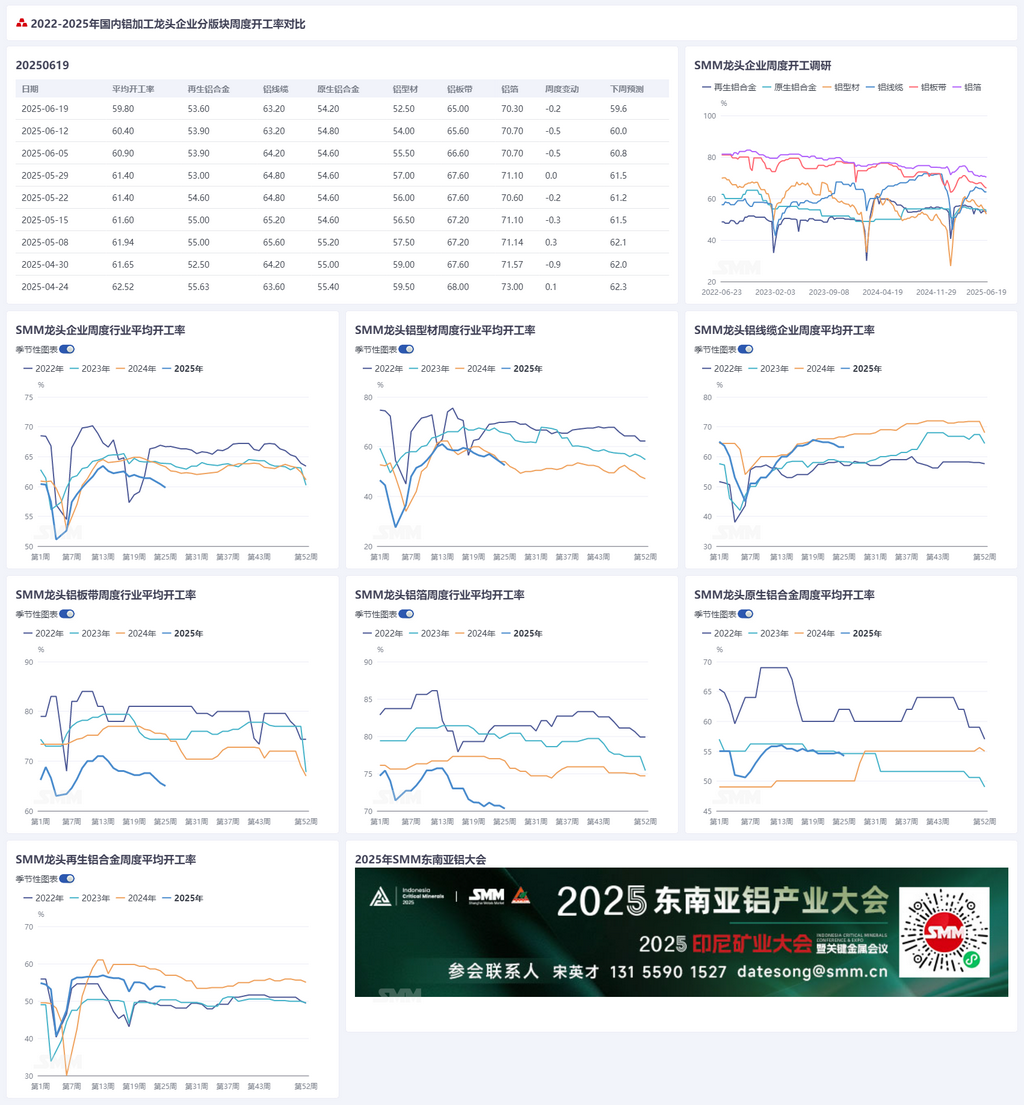

Esta semana, el sector de procesamiento de aluminio aguas abajo experimenta un fuerte ambiente de temporada baja, con una tasa de operación semanal que disminuyó 0,6 puntos porcentuales semana tras semana hasta el 59,8 %. Por segmentos: la aleación de aluminio primario se ve respaldada por la demanda estable de llantas de aleación para ruedas, y la mayoría de las empresas mantienen una actitud cautelosamente optimista. La producción de chapas, láminas y tiras de aluminio ha disminuido debido a que los altos precios del aluminio suprimen la recogida de carga, lo que ha llevado a una acumulación de inventarios de productos terminados. En el caso del alambre y cable de aluminio, las empresas de primer nivel se mantienen estables, pero las pequeñas y medianas empresas se ven afectadas por la transición del ciclo de entrega de State Grid, los altos precios del aluminio que provocan pérdidas y la compresión de beneficios, lo que resulta en tasas de operación más débiles. El rendimiento de la extrusión de aluminio es mixto, con nuevos pedidos débiles para extrusiones de materiales de construcción, tasas de operación más bajas para las pequeñas y medianas empresas en la producción de marcos fotovoltaicos y grandes pedidos en los sectores de automoción y transporte ferroviario que respaldan la producción de palanquillas para extrusiones industriales, aunque el procesamiento en profundidad y los nuevos pedidos son débiles. La producción de láminas de aluminio ha disminuido ligeramente debido a las bajas tarifas de procesamiento que suprimen la demanda y la presión de reducción de inventarios. La producción de aluminio secundario se ha visto obligada a reducirse debido a la insuficiencia de pedidos en temporada baja y a las pérdidas sostenidas. Los altos precios del aluminio que suprimen el consumo, la débil demanda en temporada baja, la presión de inventarios y las pérdidas en el lado de los costos son los principales factores restrictivos. SMM espera que la tasa de operación semanal del sector de procesamiento de aluminio aguas abajo disminuya ligeramente en 0,4 puntos porcentuales mes a mes hasta el 60,0 % la próxima semana.

Aleación de Aluminio Primario: Esta semana, la tasa de operación de la industria de aleación de aluminio primario disminuyó 0,6 puntos porcentuales semana tras semana hasta el 54,2 %, principalmente debido a los altos precios sostenidos del aluminio a mediados de junio que suprimen el consumo final, junto con la ralentización estacional de la recogida de carga. Cabe destacar que, respaldada por el rendimiento temporalmente estable del sector de llantas de aleación para ruedas en comparación con las débiles expectativas tanto en las exportaciones como en la demanda interna, la mayoría de las empresas mantienen una actitud cautelosamente optimista sobre las perspectivas del mercado, y los ajustes del ritmo de producción se seguirán de manera dinámica en función de las condiciones de los pedidos. Algunas empresas mantienen planes de aumento de la producción en junio debido a las evaluaciones de producción completa del primer semestre y a la promoción de políticas de aleación de aluminio líquido. De cara al futuro, es posible que el sector siga en un patrón débil y estable, con la presión de la temporada baja tradicional y los aranceles sino-estadounidenses sin resolver, por un lado, y la continua fermentación del efecto de transmisión de los altos precios del aluminio sobre el consumo, por el otro. La recuperación sustancial espera la aclaración de las políticas comerciales y el alivio de la presión en el lado de los costos.

Placas/láminas y tiras de aluminio: Esta semana, la tasa de operación de las empresas líderes en el sector de placas/láminas y tiras de aluminio disminuyó en 0,6 puntos porcentuales intersemanal hasta el 65,0%. Los precios del aluminio subieron fuertemente durante la semana, acercándose a los 21.000 yuanes, fortaleciendo la actitud de espera y observación de los clientes del sector descendente, ralentizando la recogida de mercancías y aumentando continuamente los niveles de inventario de productos terminados, lo que llevó a algunas empresas a ralentizar temporalmente sus planes de producción. A pesar de la demanda relativamente estable en los sectores de consumo tradicionales de temporada baja, como la automoción y la electrónica nacionales, la continua desaceleración del sector de la construcción no puede compensar el débil consumo nacional general, lo que lleva a una disminución continua de la tasa de operación general del sector. En resumen, la acumulación continua de inventarios de productos terminados y la recogida de mercancías a pedido de los clientes del sector descendente pueden desanimar aún más el entusiasmo productivo de las empresas de placas/láminas y tiras de aluminio. Se espera que la tasa de operación de las empresas líderes de placas/láminas y tiras de aluminio siga en un estado de estancamiento a corto plazo.

Alambre y cable de aluminio: Esta semana, la tasa de operación de las empresas líderes en el sector de alambre y cable de aluminio se situó en el 63,2%, sin cambios respecto a la semana anterior. A pesar del rendimiento de producción estable de las empresas de primer nivel, que mantuvieron los planes de producción ordenados según lo previsto, hubo una tendencia notable de debilitamiento en las tasas de operación de las pequeñas y medianas empresas, lo que indica una perspectiva de mercado menos optimista. Este débil rendimiento puede atribuirse a dos factores principales: por un lado, la Red Estatal acaba de completar una ronda de ciclos de entrega centralizada. Aunque el sector no carece de pedidos, los nuevos pedidos aún no se han emparejado para la entrega. Por otro lado, los precios spot actuales del aluminio se encuentran en un nivel alto, y hay una inversión entre los precios de oferta presentados por las empresas anteriormente y los precios spot, lo que comprime los márgenes de beneficio y da lugar a una voluntad relativamente insuficiente de producir productos terminados. En cuanto a los pedidos, la semana pasada se anunció la lista de adjudicatarios de la licitación conjunta para el inventario de acuerdos de cables de baja tensión en las regiones este y noreste de China de State Grid, pero los pedidos que involucraban aluminio fueron relativamente pocos. Con el fin de la "ola de instalaciones", los pedidos de cables de aleación fotovoltaica se han debilitado considerablemente, por lo que es necesario esperar al siguiente ciclo para reiniciarlos. Basándose en la actual tendencia de debilitamiento de los pedidos de State Grid y del mercado, SMM espera que la tasa de operación de los cables de aluminio permanezca en un estancamiento a corto plazo.

Extrusión de aluminio: Esta semana, la tasa de operación nacional de extrusión aumentó ligeramente en 1,5 puntos porcentuales intermensuales hasta el 52,5 %. En el sector de materiales de construcción, la tasa de operación general de las empresas muestreadas disminuyó en comparación con la semana anterior. Según la encuesta de SMM, esta semana, las empresas de primer nivel del centro, sur y este de China informaron que sus tasas de operación se mantuvieron casi sin cambios con respecto a la semana anterior, beneficiándose del apoyo de sus propias marcas de puertas y ventanas. Sin embargo, debido a los altos precios del aluminio, las empresas informaron en general de una debilidad en los nuevos pedidos. Mientras tanto, algunas empresas muestreadas informaron de una suspensión temporal de las compras de materias primas esta semana. La tasa de operación de las extrusiones industriales se mantuvo sin cambios con respecto a la semana anterior. Algunas empresas medianas y grandes de extrusión industrial en Shandong y el suroeste de China informaron haber recibido grandes pedidos (principalmente para el transporte ferroviario y los automóviles) recientemente, con una producción centrada principalmente en los lingotes, lo que proporciona apoyo a las tasas de operación. Sin embargo, hubo relativamente pocos pedidos para el procesamiento en profundidad. Las empresas informaron que las bajas tasas de operación para el procesamiento en profundidad en Shandong son un fenómeno común, ya que los lingotes suelen enviarse desde las fábricas a las plantas de procesamiento en profundidad cerca de los fabricantes de equipos originales para su procesamiento secundario. Algunas empresas del este de China informaron que los fabricantes de equipos originales ahora exigen a los procesadores de extrusión que hagan más concesiones del 3-5 % en las tarifas de procesamiento para asegurar su posición como proveedores, lo que reduce aún más los beneficios de las empresas relevantes. Algunas pequeñas empresas de Henan informaron que solo los productores integrados pueden soportar actualmente las tarifas de procesamiento, mientras que las pequeñas empresas siguen experimentando una débil entrada de pedidos y una disminución de las tasas de operación. Esta semana, las tasas de operación de las empresas muestreadas para las extrusiones de marcos fotovoltaicos continuaron divergiendo. En el contexto de los altos precios del aluminio, la disposición a comprar de los fabricantes de módulos aguas abajo sigue siendo insuficiente. A pesar de que algunas empresas de extrusión de marcos fotovoltaicos de primer nivel en el este de China, el suroeste de China y Hebei mantuvieron las tasas de operación sin cambios respecto a la semana anterior debido a los pedidos pendientes, SMM se enteró de que las tasas de operación de las empresas pequeñas y medianas de extrusión de marcos fotovoltaicos en Henan y el este de China continuaron disminuyendo, con pedidos pendientes que duraron menos de una semana. SMM seguirá supervisando el progreso real de la implementación de pedidos en diversos sectores.

Aluminio laminado en láminas: Esta semana, la tasa de operación de las principales empresas de aluminio laminado en láminas disminuyó ligeramente en 0,4 puntos porcentuales semana a semana hasta el 70,7%. A pesar de que los precios del aluminio se mantuvieron en máximos durante la semana, los productos de aluminio laminado en láminas, como las láminas para baterías y las láminas para soldadura fuerte, se liquidan principalmente en función de los precios medios mensuales, lo que, en cierta medida, mitiga los riesgos asociados con las fluctuaciones excesivas a corto plazo de los precios del aluminio. El impacto de las fluctuaciones de los precios del aluminio se siente con menos intensidad en comparación con el de las placas de aluminio. Sin embargo, la tasa de finalización de la tarea principal de reducción de existencias este mes ha sido en general satisfactoria, y la inminente crisis de reducción de existencias aún no se ha resuelto. Algunas empresas han optado por ralentizar su ritmo de producción. Se espera que la tasa de operación de las empresas de aluminio laminado en láminas permanezca en un estado de estancamiento en el período posterior.

Aleación de aluminio secundaria: Esta semana, la tasa de operación de las principales empresas de aleación de aluminio secundaria disminuyó en 0,3 puntos porcentuales semana a semana hasta el 53,6%. La disminución de la tasa de operación se vio principalmente limitada por la insuficiencia de nuevos pedidos y la presión de las pérdidas. Las características tradicionales de la temporada baja son evidentes, y las transacciones reales en el mercado se debilitaron aún más en comparación con la semana anterior. El crecimiento de los pedidos de los usuarios finales ha sido lento, junto con la intensificación de la competencia en el mercado debido al impacto de los suministros a bajo precio, lo que limita el espacio para el aumento de los precios. La industria en su conjunto está profundamente sumida en pérdidas, lo que obliga a las empresas a reducir sus niveles de operación para aliviar la presión. A corto plazo, limitada por la débil demanda durante la temporada baja y la presión sostenida en el lado de los costos, se espera que la tasa de operación de la industria mantenga una tendencia a la baja estrecha.

》Haga clic para ver la base de datos de la cadena industrial del aluminio de SMM

(Equipo de Aluminio de SMM)