》Consulta las cotizaciones, datos y análisis de mercado de los productos de aluminio de SMM

》Suscríbete para ver los precios al contado históricos de los metales de SMM

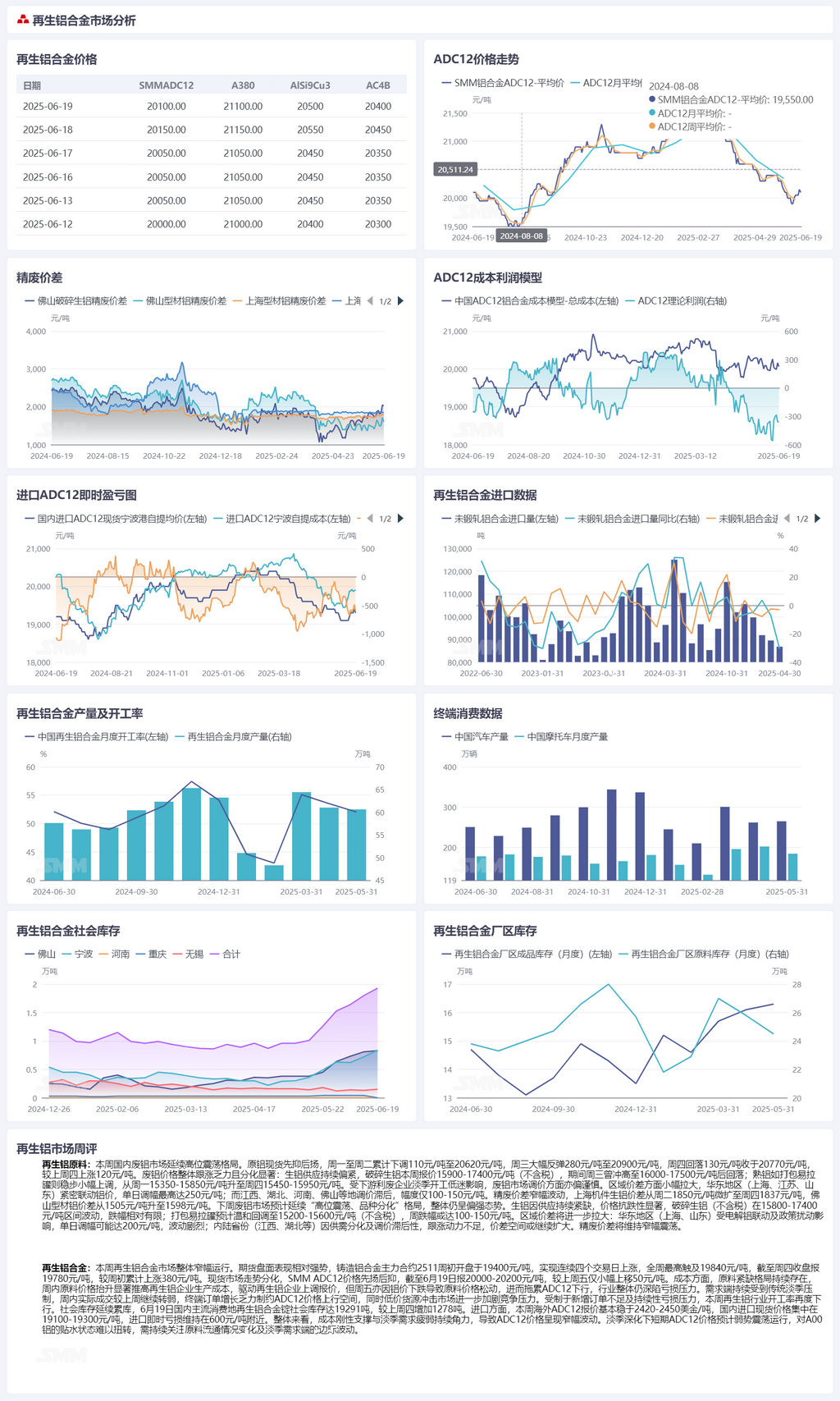

>Materias primas de aluminio secundario:

Esta semana, el mercado nacional de chatarra de aluminio continuó fluctuando en máximos. El aluminio primario al contado primero bajó y luego subió, cayendo acumuladamente 110 yuanes/t a 20.620 yuanes/t del lunes al martes, antes de repuntar bruscamente 280 yuanes/t a 20.900 yuanes/t el miércoles. Luego retrocedió 130 yuanes/t para cerrar a 20.770 yuanes/t el jueves, 120 yuanes/t más que el jueves pasado. Los precios de la chatarra de aluminio en general tuvieron dificultades para alcanzarlos y mostraron una divergencia significativa: el suministro de chatarra de aluminio tenso siguió siendo escaso, con cotizaciones de chatarra de aluminio tenso triturado que oscilaron entre 15.900 y 17.400 yuanes/t (sin impuestos) esta semana, alcanzando un máximo de 16.000-17.500 yuanes/t el miércoles antes de retroceder. La chatarra de aleación de aluminio forjado, como el UBC embalado, aumentó ligeramente de manera constante, pasando de 15.350-15.850 yuanes/t el lunes a 15.450-15.950 yuanes/t el jueves. Afectado por las bajas tasas de operación de las empresas de utilización de chatarra aguas abajo durante la temporada baja, el mercado de chatarra de aluminio también fue cauteloso al ajustar los precios. Los diferenciales de precios regionales se ampliaron ligeramente, con el este de China (Shanghái, Jiangsu, Shandong) siguiendo de cerca los movimientos de los precios del aluminio, con ajustes diarios de hasta 250 yuanes/t. En contraste, regiones como Jiangxi, Hubei, Henan y Foshan se retrasaron en los ajustes de precios, con rangos de solo 100-150 yuanes/t. La diferencia de precios entre el aluminio A00 y la chatarra de aluminio fluctuó dentro de un rango, con el diferencial de precios de la chatarra de aluminio de fundición mecánica en Shanghái ampliándose ligeramente de 1.850 yuanes/t el martes a 1.837 yuanes/t el jueves, y el diferencial de precios de la chatarra de extrusión de aluminio mixta sin pintura en Foshan aumentando de 1.505 yuanes/t a 1.598 yuanes/t. La próxima semana, se espera que el mercado de chatarra de aluminio continúe el patrón de "fluctuaciones en máximos con divergencia entre variedades", manteniéndose generalmente fuerte. Debido a la persistente escasez de suministro, los precios de la chatarra de aluminio tenso mostrarán una resistencia significativa, con chatarra de aluminio tenso triturado (sin impuestos) fluctuando dentro del rango de 15.800-17.400 yuanes/t, con descensos relativamente limitados. Se espera que el UBC embalado experimente una leve caída hasta los 15.200-15.600 yuanes/tonelada (sin impuestos), con una posible disminución semanal de 100-150 yuanes/tonelada. Las diferencias regionales de precios se ampliarán aún más: el este de China (Shanghái, Shandong) puede experimentar ajustes diarios de hasta 200 yuanes/tonelada debido a la vinculación con el aluminio primario y las perturbaciones políticas, lo que resultará en fluctuaciones significativas. Las provincias del interior (Jiangxi, Hubei, etc.) pueden carecer del impulso para ponerse al día debido a la divergencia entre la oferta y la demanda y a los ajustes de precios rezagados, lo que puede llevar a una expansión continua de las diferencias de precios. La diferencia de precios entre el aluminio A00 y la chatarra de aluminio seguirá fluctuando dentro de un rango.

Aleación de aluminio secundaria:

Esta semana, el mercado de aleaciones de aluminio secundarias operó generalmente dentro de un rango estrecho. El mercado de futuros tuvo un desempeño relativamente fuerte, con el contrato de aleación de aluminio fundido 2511 más negociado abriendo a 19.400 yuanes/tonelada a principios de semana y subiendo durante cuatro días consecutivos de negociación, alcanzando un máximo de 19.840 yuanes/tonelada durante la semana. Cerró a 19.780 yuanes/tonelada el jueves, con un aumento acumulado de 380 yuanes/tonelada desde el inicio de semana. El mercado spot mostró divergencias, con los precios SMM ADC12 subiendo primero y luego cayendo, cerrando a 20.000-20.200 yuanes/tonelada el 19 de junio, con un aumento de solo 50 yuanes/tonelada desde el viernes pasado. En el lado de los costos, persistió la escasez de materias primas, y el aumento significativo de los precios de las materias primas durante la semana elevó los costos de producción de las empresas de aluminio secundario, lo que las impulsó a aumentar sus cotizaciones. Sin embargo, el viernes, la caída de los precios del aluminio llevó a una disminución de los precios de las materias primas, lo que a su vez arrastró a la baja los precios de ADC12. La industria en su conjunto siguió bajo una presión significativa de pérdidas. En el lado de la demanda, continuó siendo suprimida por la temporada baja tradicional, con transacciones reales durante la semana que continuaron debilitándose en comparación con la semana anterior. La falta de crecimiento en los pedidos de los usuarios finales limitó el espacio alcista para los precios de ADC12, mientras que la afluencia de suministros a bajo precio intensificó aún más la presión competitiva. Debido a la insuficiencia de nuevos pedidos y a la presión sostenida de las pérdidas, la tasa de operación de la industria del aluminio secundario volvió a disminuir esta semana. Los inventarios sociales continuaron acumulándose, con los inventarios sociales de lingotes de aleación de aluminio secundaria en las principales áreas de consumo nacionales alcanzando las 19.291 toneladas el 19 de junio, un aumento de 1.278 toneladas desde el jueves de la semana anterior. En cuanto a las importaciones, las cotizaciones de ADC12 en el extranjero se mantuvieron en gran medida estables en 2.420-2.450 USD/t esta semana, mientras que los precios al contado de las importaciones nacionales se concentraron en el rango de 19.100-19.300 yuanes/t, con pérdidas inmediatas de importación que oscilaron en torno a 600 yuanes/t. En general, el apoyo rígido de los costos y la débil demanda durante la temporada baja siguieron chocando, lo que llevó a que los precios de ADC12 fluctuaran dentro de un rango. Con el avance de la temporada baja, se espera que los precios de ADC12 permanezcan en un estado de estancamiento a corto plazo, y es poco probable que el descuento respecto al aluminio A00 se invierta. Se debe prestar atención continua a los cambios en la circulación de las materias primas y a las fluctuaciones marginales de la demanda durante la temporada baja.