Noticias de SMM el 19 de junio:

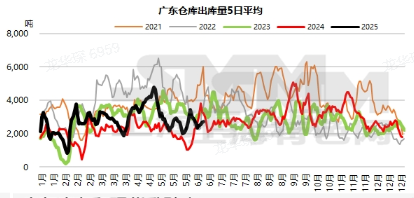

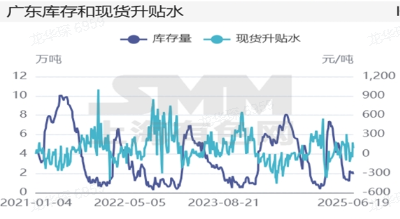

Región de Guangdong: Esta semana, las primas y descuentos en esta región mostraron una tendencia a subir inicialmente y luego a retroceder. A principios de semana, influenciados por una diferencia de precios relativamente grande entre los contratos de futuros y la entrega, las primas al contado se dispararon hasta una prima de 180 yuanes/tonelada después de la entrega. Sin embargo, a medida que los warrantes salieron del mercado y los proveedores se apresuraron a liquidar sus tenencias, las primas continuaron disminuyendo. Hasta el jueves, el cobre de alta calidad se cotizaba con una prima de 180 yuanes/tonelada, 80 yuanes/tonelada más que el jueves anterior. El cobre de calidad estándar se cotizaba con una prima de 90 yuanes/tonelada, 70 yuanes/tonelada más que el jueves anterior. El cobre SX-EW se cotizaba con una prima de 40 yuanes/tonelada, 80 yuanes/tonelada más que el jueves anterior. El jueves, la diferencia de precios entre las primas y los descuentos para el cobre de calidad estándar en Shanghai y Guangdong fue de 20 yuanes/tonelada más alta en Shanghai, con una diferencia relativamente pequeña, sin dejar espacio para transferencias de carga entre regiones. Según las estadísticas de SMM, hasta el jueves, el inventario total en los almacenes de Guangdong fue de 19.200 toneladas, 900 toneladas menos que el jueves anterior. El total de warrantes ascendió a 8.600 toneladas, 600 toneladas menos que el jueves anterior, con los warrantes comenzando a fluir al mercado después de la entrega. Específicamente: Esta semana, las llegadas a los almacenes fueron de 10.300 toneladas/semana, ligeramente por debajo de las 324 toneladas/semana de la semana anterior y por debajo del promedio anual (14.000 toneladas/semana). Tanto las llegadas de cobre importado como de cobre producido nacionalmente fueron relativamente bajas esta semana. Las salidas de los almacenes fueron de 11.000 toneladas/semana, 2.900 toneladas/semana menos que la semana anterior, significativamente por debajo del promedio anual (14.200 toneladas/semana). A principios de semana, el volumen de adquisiciones de los clientes finales disminuyó antes de la entrega debido a una diferencia de precios relativamente grande entre los contratos de futuros.

Mirando hacia la próxima semana, se espera que las llegadas de cobre importado sigan siendo bajas, y también se espera que el suministro de cobre producido nacionalmente disminuya debido a las operaciones de exportación. En cuanto al consumo de los clientes finales, como algunas empresas de los clientes finales experimentaron recortes de producción esta semana, se espera que reanuden la producción normal la próxima semana, con un consumo total que se espera aumente en comparación con esta semana. Por lo tanto, creemos que la próxima semana verá una disminución en el suministro y un aumento en la demanda, con un inventario semanal que se espera que continúe disminuyendo y primas que se espera que se estabilicen y repunten.

》Suscríbase para ver los precios históricos al contado de metales de SMM