En la Conferencia de Minería de Indonesia y Conferencia de Metales Críticos - Conferencia de la Industria del Carbón 2025, organizada por SMM Information & Technology Co., Ltd. (SMM), con el apoyo del Ministerio de Relaciones Exteriores de Indonesia como patrocinador gubernamental, y en coorganización con la Asociación de Mineros de Níquel de Indonesia (APNI), la Bolsa de Futuros de Yakarta y China Coal Resource, Vasudev Pamnani, director de I-Energy Natural Resources, analizó la situación del mercado del carbón en la India (tema especial sobre el mercado asiático).

01 Antecedentes de la industria del carbón en la India

La historia de la minería del carbón en la India se remonta a más de 250 años, originándose en la región oriental.

• La India posee 378.210 millones de toneladas de reservas de carbón, lo que la convierte en uno de los países con mayores reservas de carbón del mundo.

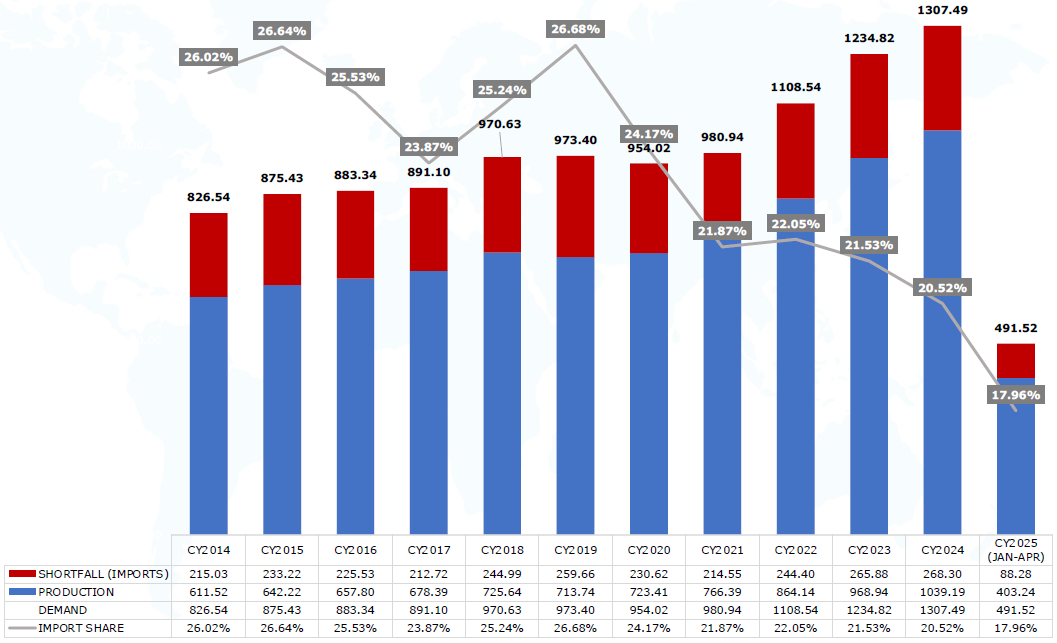

• En 2024, la India ocupó el segundo lugar mundial en consumo de carbón (1.300 millones de toneladas), producción (1.040 millones de toneladas) e importaciones (268 millones de toneladas).

• En los primeros cuatro meses de 2025, este impulso se mantuvo en gran medida, con un consumo de carbón de 492 millones de toneladas.

• La producción nacional de carbón durante el mismo período alcanzó las 403 millones de toneladas, un aumento del 3% en comparación con el mismo período del año anterior.

• En cambio, las tendencias de importación se debilitaron, cayendo a 88 millones de toneladas de enero a abril de 2025, una disminución del 5% en comparación con las 93 millones de toneladas del mismo período del año anterior.

• Los principales desafíos que enfrentan las importaciones de carbón de la India son el aumento de la producción y el suministro nacional, los altos inventarios en las centrales eléctricas, las minas y los puertos, así como los impactos adversos de la debilidad de la demanda mundial y las tensiones comerciales globales.

• El mercado internacional también está bajo presión, con una disminución de la demanda de carbón a principios de 2025 debido a la inestabilidad macroeconómica.

• A pesar de que los precios del carbón cayeron a mínimos de varios años, la demanda siguió siendo débil durante el período de máximo uso de electricidad en verano en la India.

• El mercado sigue siendo frágil, pero esto no señala el final de la era del carbón en la India.

• El carbón sigue siendo la columna vertebral del sector eléctrico de la India y seguirá siendo una parte importante del marco energético del país en 2025.

02 Demanda de carbón en la India

Demanda total de carbón en la India (en millones de toneladas)

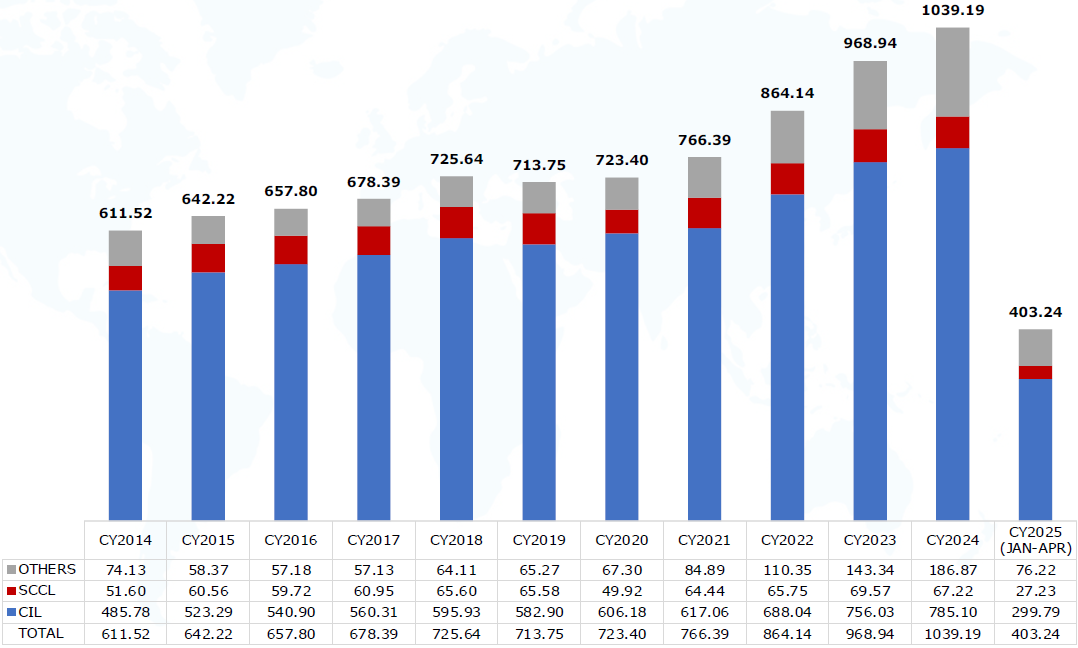

Producción de carbón en la India (en millones de toneladas)

Además, también profundizó en perspectivas como el carbón enviado desde la India a las industrias, los impulsores de la demanda de carbón en la India y "Diamante negro: el carbón apoya el sistema eléctrico de la India". "

Apoyo del sistema: Apoyo del Gobierno de la India al sector del carbón

• Explotación minera comercial

• Sistema de adjudicación mediante subasta

• Modelo de reparto de ingresos

• Trámite de autorización único

• Desarrollo sostenible y tecnología

• Inversión en infraestructura

• Exploración y desarrollo tecnológico

• Metano de capas de carbón (CBM)

• Subasta electrónica de Coal India Limited (CIL)

• Misión del carbón metalúrgico

• Gasificación y licuefacción del carbón

• Reapertura de minas cerradas

• Plantas de lavado de carbón

• Permiso del 100 % de inversión extranjera directa

• Cierre y rehabilitación de minas

04 Visión general de las importaciones de carbón de la India

Factores clave y perspectivas: por qué la India importa carbón

Distribución geográfica: el carbón se concentra en las regiones centro-sur y este, mientras que otras regiones dependen de las importaciones;

Desafíos de la logística y la infraestructura interior: los altos costos dificultan el transporte nacional de carbón;

El carbón nacional de baja calidad obliga a la India a depender de las importaciones de carbón de alta calidad;

Prioridades del Gobierno: la inversión concentrada en el sector eléctrico hace que otras industrias dependan de las importaciones;

Centrales eléctricas a base de carbón importado: centrales eléctricas personalizadas diseñadas para quemar carbón importado;

Desafíos del carbón metalúrgico: no apto para los procesos de producción de acero, lo que obliga a la diversificación.

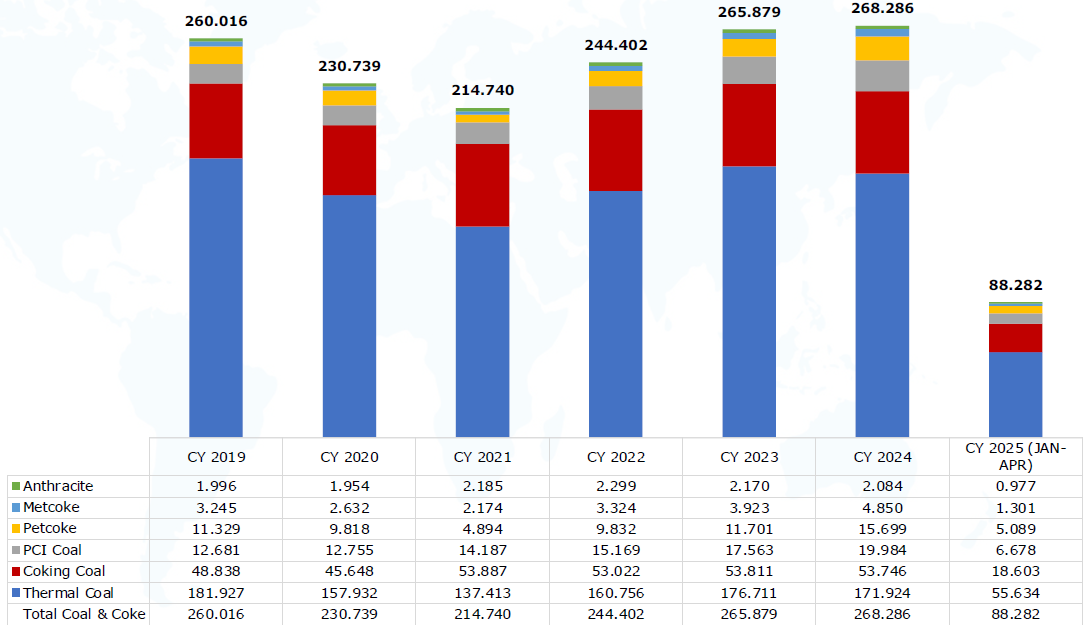

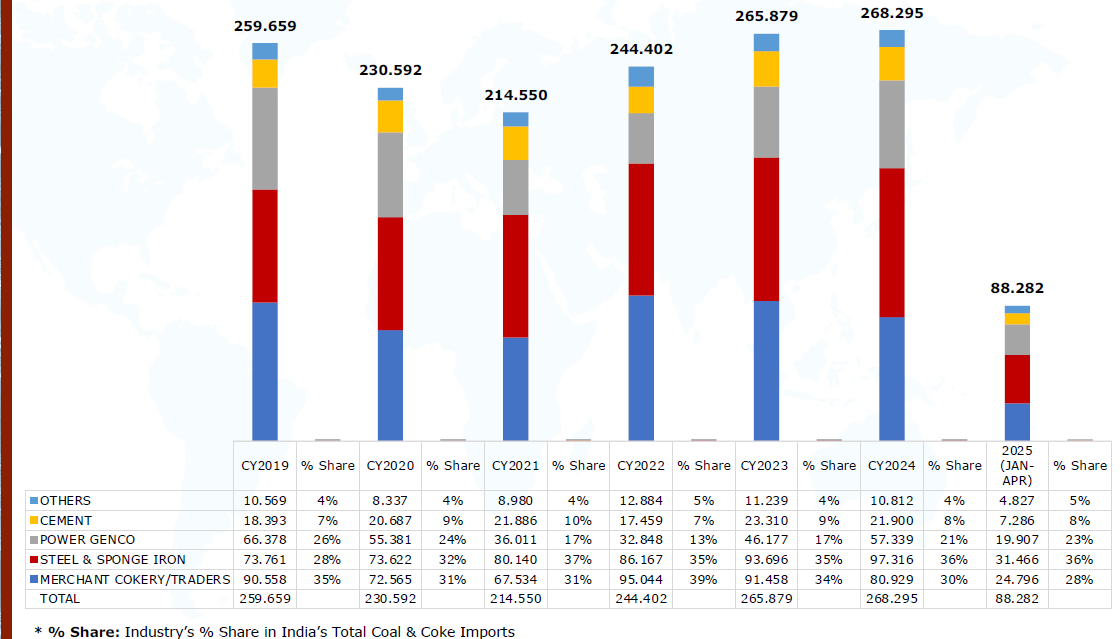

Importaciones totales de carbón y coque a la India (1 millón de tm)

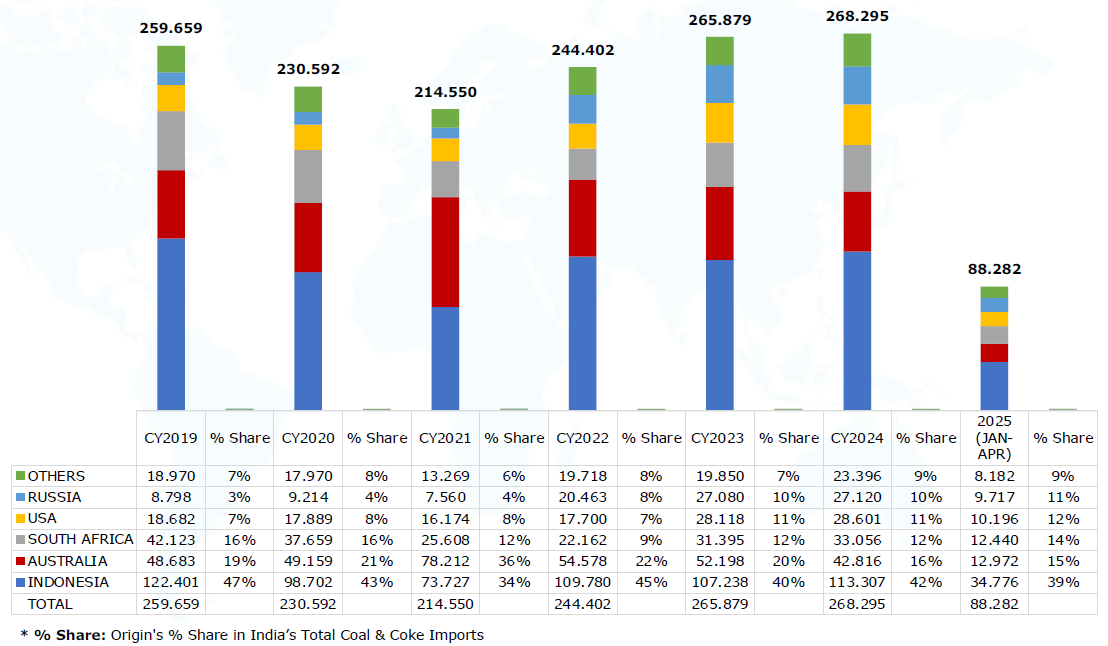

Proveedor: distribución de las fuentes de importación de carbón y coque de la India

Describe en detalle las importaciones de carbón y coque de la India por origen, incluidas las importaciones de carbón térmico, carbón metalúrgico, carbón PCI, coque metalúrgico, coque de petróleo y antracita.

Comprador: importaciones de carbón por industria

Importaciones de carbón y coque de la India por industria (1 millón de tm)

Punto de descarga: importaciones de carbón por puerto

Analiza los datos combinando las importaciones de carbón y coque de la India en varios puertos con los datos de importación de los puertos de la costa oeste.

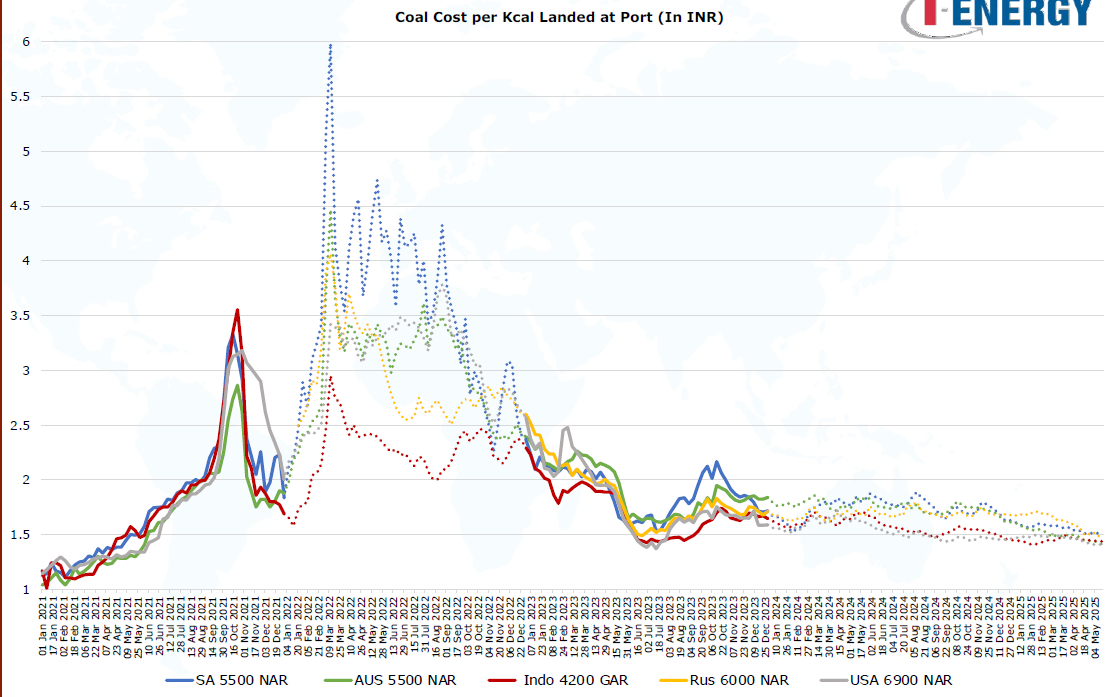

05 Seguimiento de las tendencias de costos

Seguimiento de las tendencias de costos: costo del calor unitario del carbón CIF en los puertos de la India

06 Perspectivas de futuro

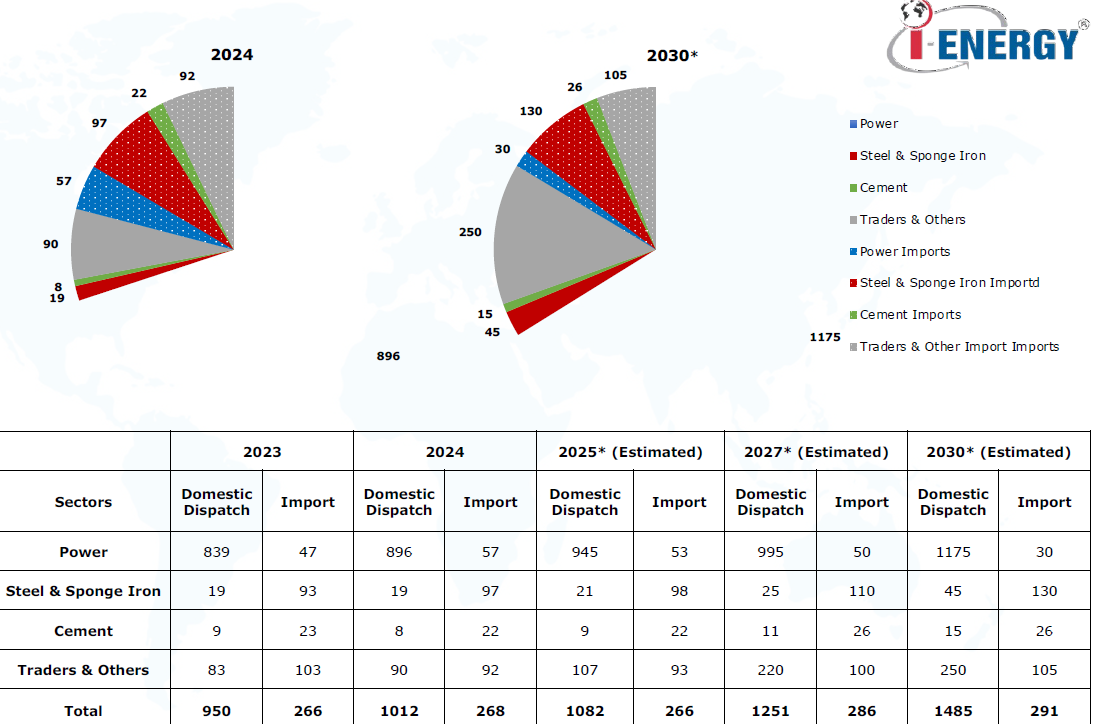

Perspectivas de futuro: perspectivas de la producción y las importaciones de carbón de la India

Proyecciones

• Se espera que las importaciones de la India alcancen un punto de saturación para 2030.

• Debido a la actual desaceleración del mercado, se prevé que las importaciones de la India disminuyan ligeramente un 2 % interanual en 2025.

• Se espera que la asignación nacional de carbón de la India al sector energético crezca a una tasa de crecimiento anual compuesta (TCAC) de aproximadamente el 4,6 % hasta 2030.

• Después de 2027, aumentarán las asignaciones a los sectores no energéticos.

• Las importaciones del sector cementero incluyen carbón térmico y coque de petróleo. Al igual que este año, se espera que el sector cementero dé prioridad al coque de petróleo sobre el carbón térmico el próximo año debido a las ventajas de precio.

• Se prevé que el sector siderúrgico reciba mayor atención.

• A pesar del aumento de las asignaciones al sector siderúrgico, las importaciones seguirán creciendo después de 2030.

• Un aumento significativo de la producción de minería comercial complementará los suministros para los comerciantes y otras industrias.

• Se prevé que las importaciones de carbón de valor calorífico (VC) medio a bajo disminuyan gradualmente, compensadas por el suministro nacional en la India. Las importaciones se limitarán a las industrias que requieran calidades específicas o carbón de alto VC.

》Haga clic para ver el informe especial sobre la Conferencia de Minería de Indonesia y la Conferencia de Metales Críticos de 2025