El 13 de junio, en el Foro de Antimonio de la Conferencia de la Industria de Metales Menores SMM (13ª) 2025 organizada por Shandong Humon Smelting Co., Ltd. y SMM Information & Technology Co., Ltd., Tianhong Zheng, analista de la industria fotovoltaica de SMM, presentó una ponencia titulada "Estado actual y tendencias de la industria del vidrio fotovoltaico".

Situación actual de los precios del vidrio fotovoltaico nacional

Estado y revisión de los precios del vidrio fotovoltaico en China

En 2025, la nueva capacidad de vidrio fotovoltaico en China aumentó rápidamente debido a las favorables condiciones del mercado en un principio, pero tras un breve aumento de la demanda, la oferta y la demanda volvieron a mostrar signos de desajuste, lo que llevó a una tendencia de precios que primero disminuyó y luego aumentó.

►Tendencia de los precios del vidrio fotovoltaico

De enero de 2025 hasta el período del Año Nuevo Chino, la demanda nacional de módulos comenzó a disminuir al finalizar la temporada de instalaciones intensivas. En un contexto de debilitamiento de la producción programada de módulos, el aumento de los precios del gas natural en invierno proporcionó cierto apoyo a los costes, junto con los recortes de producción debidos a la obstrucción de las salidas de vidrio, lo que resultó en una tendencia al alza de los precios de transacción del vidrio.

Después del Año Nuevo Chino, la demanda final fue impulsada rápidamente por las políticas "430" y "531". La producción programada de módulos, especialmente para módulos fotovoltaicos distribuidos, aumentó rápidamente, con una producción programada que alcanzó casi 60 GW. Mientras tanto, la oferta de vidrio disminuyó debido al impacto de las reparaciones en frío en los hornos previamente bloqueados, lo que aceleró la velocidad de desabastecimiento y empujó los precios del vidrio al alza.

De marzo a abril, la subida de los precios del vidrio se ralentizó. Esto se debió principalmente a que, a medida que mejoraba el mercado del vidrio, muchos hornos previamente construidos pero no puestos en marcha comenzaron a arrancar de forma concentrada, y los hornos previamente bloqueados reanudaron la producción a gran escala. Aunque la oferta general siguió siendo escasa, surgieron gradualmente riesgos potenciales de precios. Además, los precios de los módulos comenzaron a disminuir ligeramente a partir de abril, lo que indicaba un debilitamiento del apoyo de la demanda.

De mayo hasta la actualidad, la producción programada de módulos comenzó a disminuir, y la demanda impulsada por las políticas comenzó a retroceder. Los precios de los módulos entraron en una trayectoria descendente, ejerciendo una presión significativa sobre los precios del vidrio. Los precios del vidrio cayeron varias veces consecutivas, acercándose rápidamente a los niveles de coste, y se esperan nuevas disminuciones.

Cambios en la oferta mundial de vidrio fotovoltaico

Panorama general de la oferta mundial

En los últimos años, la oferta nacional se ha vuelto relativamente saturada, lo que ha llevado a una desaceleración del crecimiento. No obstante, sigue habiendo una capacidad ociosa considerable que espera ser utilizada, lo que sugiere un gran potencial para la expansión futura.

En el primer semestre de 2025, impulsadas por las políticas "430" y "531", la producción programada de módulos aumentó rápidamente, lo que aceleró el aumento de los precios del vidrio. Algunas capacidades ociosas comenzaron a ponerse en marcha, acelerando la expansión de la oferta.

Análisis de la oferta de vidrio fotovoltaico en China (expansión provincial de la capacidad)

Actualmente, la capacidad de vidrio fotovoltaico se concentra principalmente en provincias como Anhui y Jiangsu, que tienen ventajas en materia de materias primas de arena de cuarzo y una gran capacidad de módulos aguas abajo. El desarrollo futuro de las empresas chinas de vidrio fotovoltaico también tendrá en cuenta las restricciones provinciales de consumo de energía, expandiéndose a regiones como Guangxi, que tienen capacidad energética excedente.

Actualmente, la capacidad de vidrio fotovoltaico se concentra principalmente en provincias como Anhui, Jiangsu y Guangxi, que están cerca de las fuentes de materias primas y tienen un fuerte apoyo de módulos aguas abajo. Además, las regiones con empresas de primer nivel también serán las principales áreas para futuras ampliaciones de capacidad.

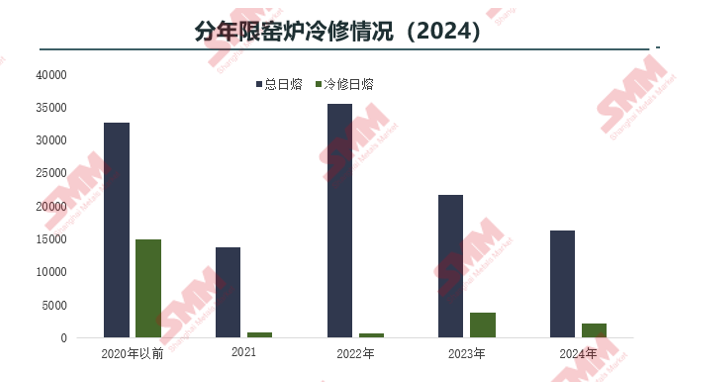

Análisis de la oferta de vidrio fotovoltaico en China (revisión provincial de cierres y reducciones de producción)

Desde el tercer trimestre de 2024, las condiciones del mercado se enfriaron rápidamente, lo que llevó a un aumento de la frecuencia de cierres de hornos, reparaciones en frío y reducciones de producción.

Análisis de la oferta de vidrio fotovoltaico en China (revisión detallada de hornos con reducciones de producción)

Las empresas líderes tomaron la iniciativa de reducir la producción, devolviendo la oferta de la industria a una fase de ajuste racional.

Desde la perspectiva de la vida útil de los hornos en reparación en frío, aunque las reparaciones en frío aumentaron sin precedentes en 2024, más del 70 % de los hornos se construyeron y pusieron en funcionamiento antes de 2020, principalmente debido al acercamiento del ciclo de vida del equipo. Los hornos reparados en frío después de 2023 fueron aquellos con procedimientos completos, como indicadores y reemplazos de capacidad, lo que les permitió reanudar la producción después de la reparación. Los hornos que carecían de procedimientos debían complementar la documentación antes de reiniciarse. Además, la mayoría de los hornos de nueva construcción que se sometieron a reparaciones en frío en 2024 operaban a bajas temperaturas debido a las débiles condiciones del mercado, lo que resultó en una menor producción. Estos hornos tenían menores costes de producción y optaron por las reparaciones en frío bajo presión de beneficios.

En 2024, las empresas líderes llevaron a cabo importantes reparaciones en frío y reducciones de producción. Aunque no fueron las primeras en iniciar las reducciones, los planes recientes aún incluyen recortes sustanciales. Debido a la disminución de la demanda de módulos, los dos líderes de la industria aún planean reducciones de producción de casi 3.000 toneladas/día en diciembre, y algunas grandes empresas también planean mayores reducciones.

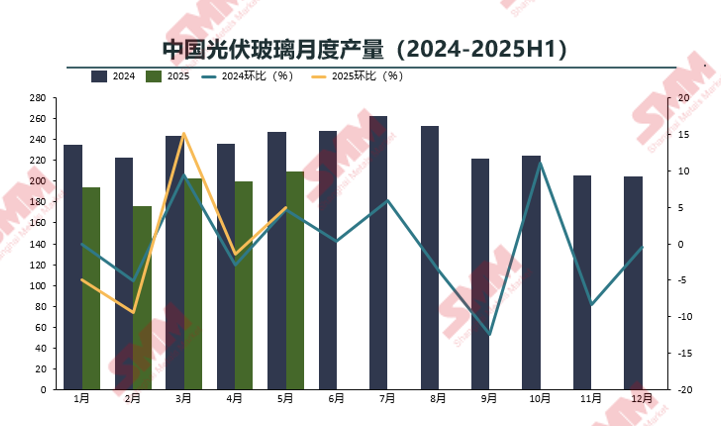

Análisis del lado de la oferta de vidrio fotovoltaico en China (Tendencias de producción mensual)

Las empresas líderes tomaron la iniciativa de reducir la producción, devolviendo la oferta de la industria a una fase de ajuste racional.

Se espera que la producción de vidrio fotovoltaico en 2025 disminuya considerablemente debido a los cierres de hornos y las reducciones de producción anticipadas. A pesar de la puesta en marcha de nuevas líneas en el primer semestre, es probable que las empresas nacionales de vidrio continúen con los cierres y las reducciones a medida que se debiliten las condiciones del mercado, lo que hace poco probable que la producción supere los niveles de 2024.

Se espera que los precios del vidrio bajen aún más en junio, acercándose a los costes de producción, lo que llevará a las empresas a planificar reducciones de producción y reparaciones en frío debido a la presión operativa y las tendencias futuras.

Análisis del lado de la oferta de vidrio fotovoltaico en el extranjero

Debido a la abundancia de recursos de mineral y mano de obra en el extranjero, así como a la evasión de políticas, la capacidad de vidrio en el extranjero ha crecido rápidamente en los últimos años, principalmente a través de empresas nacionales que establecen fábricas en el extranjero. Sin embargo, se espera un endurecimiento de las políticas en el extranjero y un aumento de la autoproducción por parte de las empresas extranjeras.

Actualmente, la capacidad de vidrio fotovoltaico en el extranjero se concentra principalmente en Vietnam, Malasia e India, donde las materias primas son convenientes y tienen precios competitivos, con un fuerte apoyo de los módulos aguas abajo. Es probable que las futuras ampliaciones de capacidad se centren en regiones con empresas de módulos y mercados fotovoltaicos de rápido crecimiento como Europa y Estados Unidos, con nueva capacidad en planificación en Canadá y Oriente Medio.

Análisis de las tendencias de demanda nacionales e internacionales

Demanda del mercado fotovoltaico mundial

En un panorama neutral, se espera que el tamaño del mercado mundial de nuevas instalaciones fotovoltaicas alcance los 562 GW en 2025.

Las regiones de Oriente Medio y África mantendrán un crecimiento de dos dígitos, mientras que América del Sur cambiará a un crecimiento negativo.

►Comentario de SMM

Región de Asia y el Pacífico (excluida China): el plan de incentivos vinculados a la producción (PLI) de la India y la lista de módulos ALMM imponen requisitos para que la fabricación local satisfaga el consumo local. SMM prevé un crecimiento significativo en la India en 2025 y 2026, con una desaceleración gradual del crecimiento de 2027 a 2032, según el Plan Nacional de Energía de la India. Indonesia se ha convertido en el mercado de más rápido crecimiento en el sudeste asiático, con planes para añadir 4,7 GW de nuevas instalaciones solares para 2030 en virtud del Plan Local de Adquisición de Electricidad (RUPTL).

Europa: Alemania implementó la "Ley del Pico Fotovoltaico" en febrero, suspendiendo las subvenciones durante los períodos de precios negativos de la electricidad, lo que ha obstaculizado al mayor mercado de Europa. El proceso de localización de la Ley de la Industria de Cero Emisiones Netas (NZIA) se ha visto obstaculizado por problemas de suministro de materias primas, lo que dificulta la implementación de muchos planes.

América: En América del Norte, las instalaciones nuevas anuales promedio en EE. UU., Canadá y México se estabilizarán entre 51 y 53 GW de 2026 a 2030. En América del Sur, la débil infraestructura eléctrica de Brasil plantea desafíos para la transmisión y distribución de energía fotovoltaica, lo que lleva a una tendencia general de crecimiento negativo en la región.

Oriente Medio: Arabia Saudita ha propuesto la "Visión 2030", los Emiratos Árabes Unidos han lanzado varios proyectos fotovoltaicos y otros países del Golfo están buscando activamente la transición a energías limpias. La ventaja natural de Oriente Medio de alta irradiación solar lo convierte en el mercado fotovoltaico con mayor potencial de crecimiento.

África: Después de experimentar una contracción en el mercado sudafricano y retrasos en el desarrollo de proyectos en el norte de África en 2024, África ha anunciado aproximadamente 40 GW de nuevos proyectos, que, junto con los proyectos retrasados anteriormente, se espera que se conecten a la red para fines de 2025, especialmente los proyectos de licitación en Argelia. SMM espera una tasa de crecimiento anual compuesta relativamente alta de 2025 a 2028, con una desaceleración del crecimiento de 2029 a 2030 debido a factores como los altos costos de financiación y la infraestructura de red eléctrica insuficiente.

Estado Operativo Actual de los Módulos Chinos

Los niveles de inventario de los módulos fotovoltaicos de China son relativamente razonables, con espacio para un repunte después de la disminución.

En 2025, el suministro de módulos comenzará a reducir la producción a partir de mayo, y el debilitamiento de la demanda conducirá a un importante desequilibrio entre la oferta y la demanda de los módulos. Basándose en la situación actual de oferta y demanda de los módulos, los niveles de inventario son relativamente bajos, y el inventario de módulos alcanzará su punto más bajo del año en mayo. Posteriormente, la acumulación de inventario puede continuar. Tras experimentar el punto más bajo de los precios de la cadena industrial, los precios de los módulos aún tienen capacidad de recuperación.

Actualmente, los costes de las empresas integradas y de las empresas especializadas en módulos están invertidos, con pérdidas en todos los segmentos de los materiales principales. El coste general de los materiales auxiliares es alto, superando al de los materiales principales. Los costes no relacionados con el silicio se han convertido en el salvavidas de las empresas, lo que hace que el segmento general de los módulos sea el más rentable, determinado principalmente por el patrón de oferta y demanda. Posteriormente, las empresas integradas tomarán medidas proactivas para garantizar una posición relativamente ventajosa.

Perspectivas globales del futuro mercado de módulos fotovoltaicos

La participación de la demanda extranjera sigue aumentando, y se espera que las instalaciones distribuidas se aceleren

En una fase de excedente general de oferta, se espera que la tasa de expansión general de la capacidad de módulos fotovoltaicos disminuya de 2024 a 2027. La capacidad PERC será gradualmente eliminada por el mercado, y la capacidad TOPCon tomará la delantera. Los incrementos futuros de capacidad provendrán principalmente de nuevas inversiones y expansiones en nuevas rutas tecnológicas, incluidas HJT, BC, módulos flexibles ligeros, módulos de película delgada, etc. Después de 2026, con la maduración de la tecnología de perovskita, comenzará una nueva ronda de producción de módulos.

Los principales mercados fotovoltaicos mundiales, incluidos India, Estados Unidos y Europa, tienen planes de expansión de sus capacidades nacionales de módulos fotovoltaicos. Se espera que la mayoría de estas capacidades estén plenamente operativas para 2026.

La participación de las nuevas instalaciones en China está disminuyendo año tras año. Las regiones tradicionales experimentan una demanda débil y ciclos de inventario saturados, sin posibilidad inmediata de crecimiento explosivo. Países emergentes como Arabia Saudita y los Emiratos Árabes Unidos se están convirtiendo en los principales impulsores. Se espera que las instalaciones centralizadas en el extranjero superen a las instalaciones centralizadas nacionales en China este año.

En cuanto a las instalaciones distribuidas, con la construcción de nuevos sistemas eléctricos y el enfoque nacional en la implementación de la iniciativa "Miles de hogares abrazan la energía solar" para explorar y promover la transformación limpia y baja en carbono de la energía rural, la futura aplicación de la energía fotovoltaica distribuida se volverá más generalizada y profunda. La integración con diversas industrias se volverá más estrecha, y formará un desarrollo integrado con tecnologías como los sistemas de almacenamiento de energía (ESS) y las redes eléctricas inteligentes. Por lo tanto, la futura demanda distribuida seguirá siendo un incremento estable en la demanda fotovoltaica, pero también se anticipa una desaceleración esperada en la expansión a partir de 2027.

》Haz clic para ver el informe especial sobre la 13ª Conferencia de la Industria de Metales Menores SMM 2025