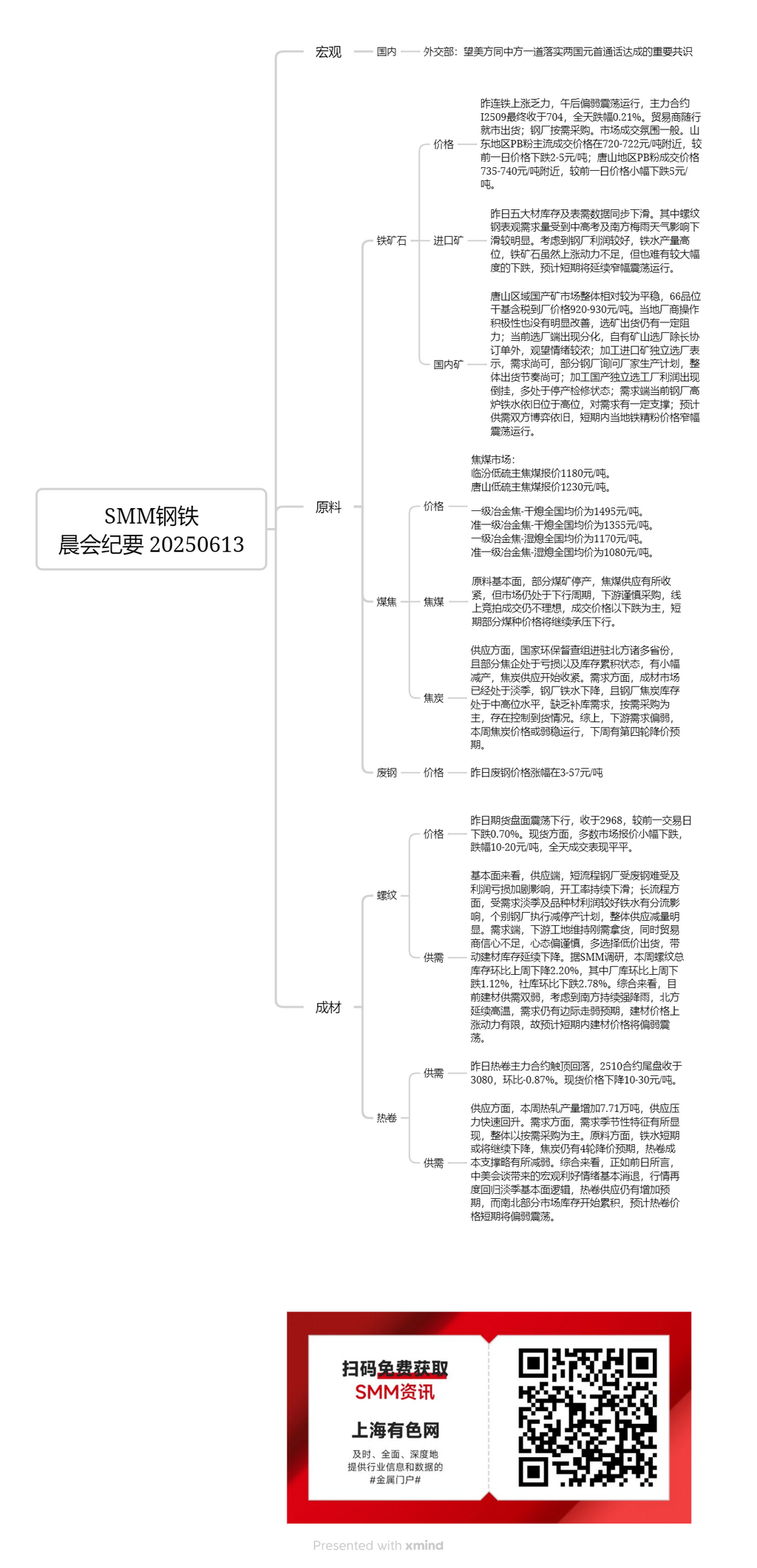

Mineral nacional:

El mercado nacional de mineral en la región de Tangshan se mantuvo relativamente estable en general, con un precio de entrega a fábrica (impuestos incluidos) de 920-930 yuanes/tonelada para el mineral seco con un grado de 66%. El entusiasmo operativo de los productores locales no mejoró significativamente, y todavía hubo cierta resistencia en el procesamiento y envío del mineral. Actualmente, las plantas de beneficio muestran signos de divergencia. Las plantas de beneficio con minas propias, excluyendo aquellas con acuerdos a largo plazo, muestran un fuerte sentimiento de esperar y ver. Las plantas de beneficio independientes que procesan mineral importado informaron de una demanda moderada, con algunas siderúrgicas preguntando sobre los planes de producción, y el ritmo general de envíos se mantuvo moderado. Sin embargo, las plantas de beneficio independientes que procesan mineral nacional experimentan pérdidas y se encuentran en su mayoría en un estado de parada para mantenimiento. En el lado de la demanda, la producción de arrabio en los altos hornos de las siderúrgicas sigue siendo alta, lo que proporciona cierto apoyo a la demanda. Se espera que el tira y afloja entre vendedores y compradores persista, y que los precios del concentrado de mineral de hierro en la región fluctúen dentro de un rango en el corto plazo.

Mineral importado:

Ayer, los futuros de mineral de hierro en el DCE lucharon por subir y se negociaron en el estancamiento por la tarde. El contrato I2509 más negociado finalmente cerró en 704, una caída del 0,21% en el día. Los comerciantes vendieron de acuerdo con las condiciones del mercado, mientras que las siderúrgicas compraron según las necesidades. El ambiente de negociación del mercado fue promedio. En la región de Shandong, los precios de transacción principales para los finos de PB fueron de alrededor de 720-722 yuanes/tonelada, una caída de 2-5 yuanes/tonelada con respecto al día anterior. En la región de Tangshan, los precios de transacción para los finos de PB fueron de alrededor de 735-740 yuanes/tonelada, una caída leve de 5 yuanes/tonelada con respecto al día anterior.

Ayer, los datos de inventario y demanda aparente de los cinco principales productos siderúrgicos disminuyeron simultáneamente. Entre ellos, la demanda aparente de barras de refuerzo se vio afectada significativamente por los exámenes de ingreso a la escuela secundaria superior, los exámenes de ingreso a la universidad y la temporada de lluvias de ciruelo en el sur de China, lo que llevó a una notable disminución. Teniendo en cuenta los beneficios favorables de las siderúrgicas y el alto nivel de producción de arrabio, aunque el mineral de hierro carece de impulso alcista, también es poco probable que experimente una disminución significativa. Se espera que los precios del mineral de hierro continúen fluctuando dentro de un rango a corto plazo.

Carbón de coque:

El precio cotizado del carbón de coque bajo en azufre en Linfen es de 1.180 yuanes/tonelada. El precio cotizado del carbón de coque bajo en azufre en Tangshan es de 1.230 yuanes/tonelada.

En cuanto a los fundamentos de las materias primas, algunas minas de carbón han suspendido la producción, lo que ha llevado a un ajuste de la oferta de carbón de coque. Sin embargo, el mercado sigue en un ciclo descendente, y los compradores aguas abajo actúan con cautela en las adquisiciones. Las transacciones en subastas en línea siguen siendo insatisfactorias, y los precios de transacción se reducen principalmente. A corto plazo, los precios de algunos tipos de carbón seguirán bajo presión.

Coque:

El precio promedio nacional del coque metalúrgico premium (enfriamiento en seco) es de 1.495 yuanes/tonelada. El precio promedio nacional del coque metalúrgico de alta calidad (enfriamiento en seco) es de 1.355 yuanes/tonelada. El precio promedio nacional del coque metalúrgico premium (enfriamiento en húmedo) es de 1.170 yuanes/tonelada. El precio promedio nacional del coque metalúrgico de alta calidad (enfriamiento en húmedo) es de 1.080 yuanes/tonelada.

En cuanto a la oferta, los equipos nacionales de inspección de protección ambiental se han establecido en muchas provincias del norte, y algunas plantas de coque están experimentando pérdidas y acumulación de inventarios, lo que ha llevado a pequeños recortes de producción y a un ajuste de la oferta de coque. En el lado de la demanda, el mercado de acero terminado ha entrado en temporada baja, con una disminución en la producción de arrabio en las siderúrgicas. Además, los inventarios de coque de las siderúrgicas se encuentran en un nivel moderado a alto, y carecen de demanda de reposición de existencias. Las compras se realizan principalmente según sea necesario, con cierto control sobre las llegadas. En resumen, la demanda aguas abajo sigue siendo débil. Esta semana, se espera que los precios del coque permanezcan estancados, y se anticipa una cuarta ronda de recortes de precios la próxima semana.

Barras de refuerzo:

Ayer, el mercado de futuros fluctuó a la baja, cerrando en 2968, un 0,70% menos que el día anterior. En el mercado spot, la mayoría de las cotizaciones del mercado bajaron ligeramente, con descensos de 10-20 yuanes/tonelada, y el rendimiento general de las transacciones fue mediocre.

Desde una perspectiva fundamental, en cuanto a la oferta, las siderúrgicas EAF se han visto afectadas por las dificultades para obtener chatarra de acero y el empeoramiento de las pérdidas de beneficios, lo que ha llevado a una disminución continua de las tasas de funcionamiento. En el caso de las siderúrgicas integrales, influenciadas por la demanda de temporada baja y la desviación del hierro colado debido a mejores beneficios de ciertos productos siderúrgicos, algunas siderúrgicas han implementado planes de reducción o suspensión de la producción, lo que ha resultado en una reducción general significativa de la oferta. En el lado de la demanda, las obras de construcción aguas abajo continúan comprando según las necesidades inmediatas. Mientras tanto, los comerciantes carecen de confianza y mantienen una mentalidad cautelosa, prefiriendo vender a precios más bajos, lo que impulsa una disminución continua del inventario de materiales de construcción. Según la encuesta de SMM, el inventario total de barras de refuerzo de esta semana disminuyó un 2,20% intersemanal, con una caída del 1,12% intersemanal en el inventario de planta y una disminución del 2,78% intersemanal en el inventario social. En general, la oferta y la demanda actuales de materiales de construcción son débiles. Teniendo en cuenta las persistentes fuertes lluvias en el sur y las prolongadas altas temperaturas en el norte, aún se espera un debilitamiento marginal de la demanda. El impulso alcista de los precios de los materiales de construcción es limitado, por lo que se espera que los precios de los materiales de construcción permanezcan estancados a corto plazo.

HRC

Ayer, el contrato de futuros de HRC más negociado alcanzó un máximo y luego retrocedió, con el contrato 2510 cerrando en 3080, un 0,87% menos intersemanal. Los precios al contado cayeron entre 10 y 30 yuanes/tonelada. En términos de oferta, la producción de HRC aumentó en 77.100 toneladas esta semana, y la presión de oferta repuntó rápidamente. En el lado de la demanda, han surgido características estacionales de la demanda, con compras generales basadas principalmente en las necesidades. En términos de materias primas, el hierro colado puede continuar disminuyendo a corto plazo, y aún se esperan cuatro rondas de recortes de precios del coque. El apoyo de costos para el HRC se ha debilitado ligeramente. En general, como se mencionó anteayer, el favorable sentimiento macroeconómico provocado por las conversaciones entre China y Estados Unidos se ha disipado en gran medida, y el mercado ha vuelto una vez más a la lógica fundamental de la temporada baja. Todavía se espera un aumento en la oferta de HRC, mientras que el inventario ha comenzado a acumularse en algunos mercados del norte y del sur. Se espera que los precios de HRC permanezcan estancados a corto plazo.