En la Conferencia de Minería de Indonesia y Conferencia de Metales Críticos - Foro de la Industria del Aluminio 2025, Duncan Hobbs, director de Investigación Industrial de Concord Resources, compartió sus puntos de vista sobre el tema "Previsión del mercado del aluminio".

Revisión reciente del mercado del aluminio

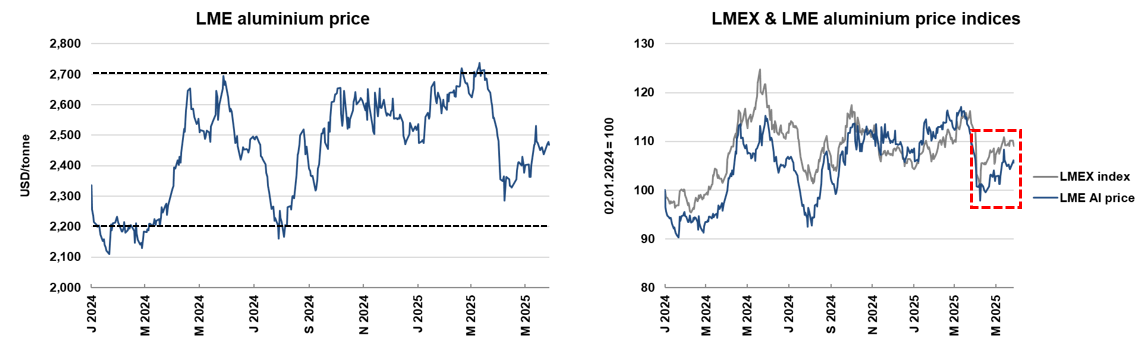

Los precios del aluminio en la Bolsa de Metales de Londres (LME) se han mantenido recientemente dentro de un rango relativamente estable, aunque por debajo del rendimiento del mercado en general.

Desde principios de 2024, los precios spot del aluminio en la LME han fluctuado entre 2.200 y 2.700 dólares por tonelada métrica.

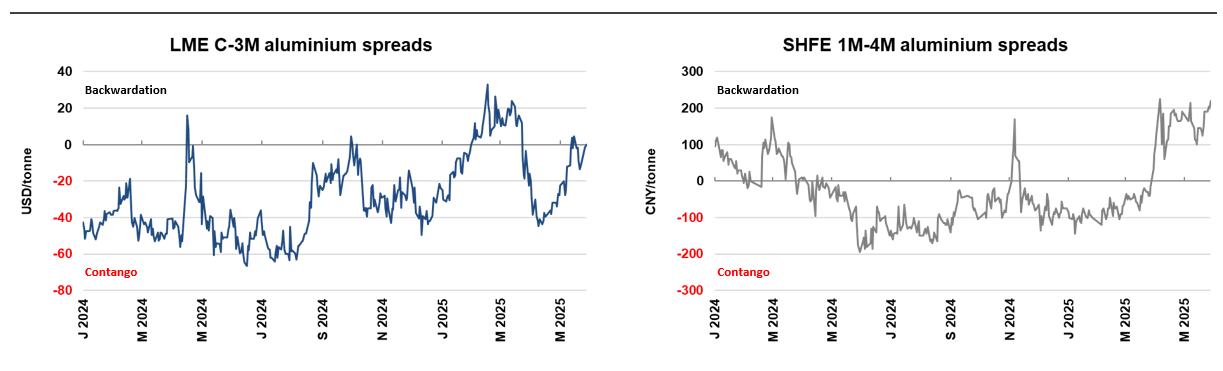

Recientemente, la diferencia de precios entre los contratos de aluminio a corto plazo en la LME y en la Bolsa de Futuros de Shanghái (SHFE) se ha reducido.

Desde principios de 2025, la diferencia de precios media de los contratos de aluminio a tres meses en la LME ha sido de 8 centavos, en comparación con una media de 38 centavos en 2024, lo que marca la mayor diferencia desde 2013. Mientras tanto, la diferencia de precios del aluminio en la SHFE de enero a abril de 2025 fue de 46 yuanes, en comparación con solo 21 yuanes durante el mismo período del año pasado.

La menor diferencia de precios indica una demanda menos urgente de aluminio metálico recientemente, mientras que el mercado en backwardation refleja la señal contraria.

En cuanto a las primas spot actuales del aluminio en las distintas regiones, en comparación con finales de 2024, las primas del aluminio en Europa y Asia han disminuido, y la mayoría de las regiones mantienen un excedente de oferta en el mercado spot del aluminio. Sin embargo, el mercado estadounidense ha experimentado una desviación en la oferta y la demanda debido a cuestiones arancelarias: el 3 de junio de 2025, hora local, el presidente estadounidense Trump firmó una orden ejecutiva que aumenta los aranceles sobre el acero, el aluminio y sus productos derivados importados del 25 % al 50 %, y la política arancelaria entró en vigor a las 00:01 hora del este de Estados Unidos del 4 de junio, lo que provocó un aumento en las primas spot del aluminio.

En el último año, las existencias visibles de aluminio metálico han disminuido, y los niveles actuales de existencias han caído a un nivel muy bajo en comparación con el tamaño del mercado. Actualmente, las últimas existencias combinadas en la Bolsa de Metales de Londres (LME) y en la Bolsa de Futuros de Shanghái (SHFE) totalizan aproximadamente 500.000 toneladas métricas, lo que representa una disminución interanual de más del 60 %. Este nivel de existencias solo puede satisfacer aproximadamente 2,5 días de consumo mundial, mientras que hace una década podía cubrir 25 días de consumo.

Comentarios recientes sobre el mercado del aluminio

El consumo mundial de aluminio alcanzó un nuevo récord el año pasado, aunque la tasa de crecimiento se ha ralentizado. Se prevé que en 2024 el consumo mundial de aluminio alcance aproximadamente 73 millones de toneladas métricas (mt), lo que representa un aumento del 4 % respecto al año anterior y más del doble de la cifra de hace dos décadas.

No obstante, desde el estallido de la COVID-19, la tasa de crecimiento anual media del consumo mundial de aluminio ha estado por debajo del 2 %, mientras que la tasa de crecimiento anual compuesta entre 2005 y 2024 superó el 4 %.

La última evaluación del mercado del aluminio indica que China ha desempeñado un papel fundamental en el crecimiento a largo plazo del consumo de aluminio, y algunos productos de aluminio también han llegado al mercado internacional. Entre 2004 y 2024, el consumo de aluminio de China se multiplicó por más de siete, alcanzando los 45 millones de mt, lo que representa más del 90 % del consumo total mundial. Al mismo tiempo, las exportaciones de productos semielaborados de aluminio y de algunos productos terminados de China se multiplicaron por más de doce durante este período, alcanzando los 8,5 millones de mt.

Dinámica del mercado chino: La producción de aluminio de China ha aumentado considerablemente recientemente, aunque se está acercando al límite superior establecido por el Gobierno. Entre 2004 y 2024, la producción de aluminio de China se multiplicó por más de seis, alcanzando aproximadamente 44 millones de mt/año para 2025, lo que representa el 98 % del límite superior establecido por el Gobierno.

Otras regiones del mundo: En contraste con el rápido crecimiento de China, la producción de aluminio en Europa y América del Norte ha mostrado una tendencia a la baja a largo plazo. Mientras tanto, los países del Consejo de Cooperación del Golfo y los países asiáticos fuera de China han aumentado considerablemente su producción de aluminio.

Mercado de la alúmina:

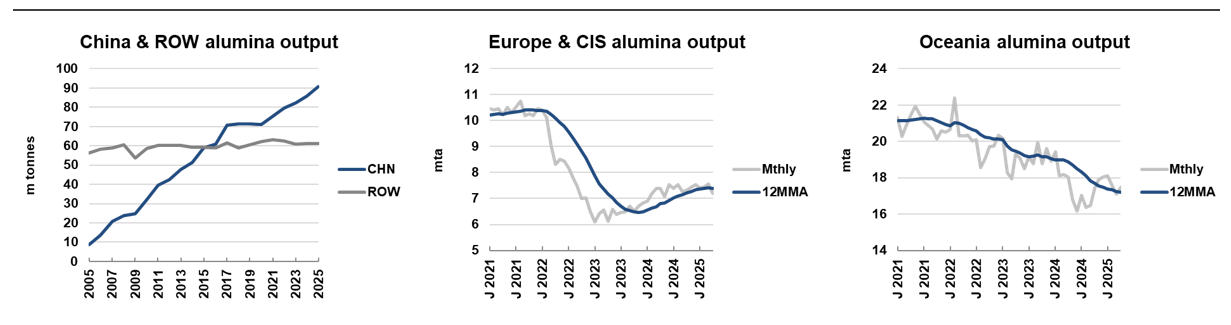

Se informa que la distribución regional de la producción de alúmina está experimentando cambios importantes. La producción de alúmina de China sigue aumentando, mientras que la producción en Europa y Oceanía ha mostrado una tendencia a la baja recientemente.

En las últimas dos décadas, la producción de alúmina de China se ha multiplicado por casi diez y se espera que represente el 58 % de la producción total mundial para 2024. En cambio, la producción en otras regiones se ha mantenido en gran medida estable en los últimos quince años. Sin embargo, la capacidad de refinación de alúmina de China y su expansión dependen en gran medida de la energía del carbón, una dependencia que puede tener impactos ambientales insostenibles a largo plazo.

Desde el estallido del conflicto entre Rusia y Ucrania, la producción de alúmina en Europa y los países de la CEI ha disminuido drásticamente debido al aumento de los costes; al mismo tiempo, la producción en Oceanía también ha disminuido debido a problemas operativos.

Guinea se ha convertido en el mayor productor mundial de bauxita y suministra una cantidad importante de bauxita importada a China. En 2024, la producción de bauxita de Guinea alcanzará aproximadamente 135 millones de toneladas métricas, lo que representa alrededor del 35 % de la producción mundial total. Esta cifra marca que Guinea superó a Australia en la producción de bauxita en 2023 y a China en 2022.

En los últimos cinco años, las exportaciones de bauxita de Guinea a China han aumentado más de 2,5 veces. Para abril de 2025, la media móvil de doce meses de las importaciones alcanzará aproximadamente 125 millones de toneladas métricas al año, lo que representa más del 70 % de las importaciones totales de China.

Actualmente, la industria del aluminio de China depende en gran medida de Guinea para el suministro de aluminio primario, lo que plantea riesgos importantes para la cadena de suministro. Además, el volumen de bauxita de Guinea importada a China ha superado la contribución del mineral de hierro australiano a la producción de arrabio y acero bruto de China.

Indicadores Macroeconómicos Clave

La inflación en Estados Unidos se ha ralentizado algo, pero se ha mantenido consistentemente por encima del valor objetivo en el último año y medio, y las expectativas de inflación han aumentado recientemente de manera significativa.

El indicador de inflación preferido por la Reserva Federal de Estados Unidos, el Índice de Precios del Gasto en Consumo Personal (PCE), aumentó un 2,6 % interanual en marzo, superando el objetivo del 2 %, mientras que el Índice de Precios al Consumidor (IPC) aumentó un 2,3 % interanual en abril.

A principios de 2025, los aumentos mensuales de las tasas de inflación a un año y cinco años alcanzaron sus niveles más altos desde la crisis financiera de 2009.

La inflación en Estados Unidos es crucial, ya que no solo afecta a los rendimientos reales, sino que también está estrechamente vinculada a los precios de las materias primas. En los últimos dos o tres años, la correlación entre el Índice Bloomberg de Materias Primas (BCOM) y los rendimientos reales se ha fortalecido significativamente; mayores expectativas de inflación se correlacionan con mayores precios de las materias primas.

Los rendimientos de los bonos del Tesoro de Estados Unidos y el dólar estadounidense suelen moverse en la misma dirección, mientras que el valor del dólar estadounidense suele estar inversamente correlacionado con los precios de las materias primas.

Sin embargo, esta relación se ha roto recientemente, lo que sugiere salidas de capital de Estados Unidos. Un dólar estadounidense más débil puede apoyar los precios de las materias primas.

China domina actualmente la producción mundial de alúmina y aluminio primario. En las últimas dos décadas, la participación de China en la producción mundial de alúmina se ha multiplicado por cinco aproximadamente, superando ahora el 60 % del total mundial; la producción de aluminio primario ha seguido una trayectoria de crecimiento similar.

Dada la importante participación de China en la producción mundial de alúmina, el tipo de cambio USD/CNY tiene un impacto sustancial en la curva de oferta de costos globales.

Perspectivas del mercado del aluminio

El ritmo de recuperación del mercado mundial y las fluctuaciones del mercado chino influirán notablemente en el mercado del aluminio.

El principal impulsor del consumo de aluminio es la producción industrial. Las estadísticas muestran que los cambios interanuales en la producción industrial explican más del 75 % de los cambios interanuales anuales en el consumo de aluminio. Además, el desempeño de la industria afecta considerablemente al consumo de aluminio, especialmente en los sectores del transporte y la construcción, que tienen una mayor dependencia del aluminio.

Se espera que la producción industrial mundial vuelva a los niveles de tendencia normales en 2025 tras un período de debilidad entre 2023 y 2024. Si bien una producción industrial acelerada puede apoyar el crecimiento del consumo de aluminio, persisten riesgos a la baja en el entorno político actual.

Además, se espera que la producción en los sectores del automóvil y la construcción se quede rezagada respecto a la producción industrial general, y que el crecimiento de la construcción se ralentice específicamente en 2025 en comparación con 2024.

China representa más del 60 % del consumo mundial de aluminio. Sin embargo, los actuales desafíos económicos estructurales sugieren que el crecimiento futuro puede ralentizarse.

El mercado inmobiliario está experimentando una disminución estructural, impulsada principalmente por la disminución de la población y la caída de los precios de las viviendas. Esta situación ha debilitado la confianza y el poder adquisitivo de los consumidores.

Además, el exceso de capacidad en el sector manufacturero, especialmente en la fundición de aluminio, ha provocado una disminución de los precios al productor. Mientras tanto, las exportaciones de aluminio también se enfrentan a mayores restricciones.

Europa representa aproximadamente el 10 % del consumo mundial de aluminio. El mercado ha estado lento recientemente, pero se espera que experimente una recuperación limitada desde una base baja.

En 2024, se proyecta que el consumo europeo de aluminio se estabilice en torno a 7,4 millones de toneladas, cerca del nivel más bajo en una década. Esto se atribuye en parte al impacto del aumento de los precios de la energía. No obstante, se espera una recuperación limitada a medida que los precios de la energía retrocedan, las políticas monetarias se suavicen y se implementen medidas de estímulo fiscal más robustas, y se prevé que Europa del Sur supere a Europa del Norte en rendimiento.

Estado actual y factores de influencia del mercado estadounidense del aluminio

Estados Unidos representa aproximadamente el 6 % del consumo mundial de cinc y, como importante mercado de importación, se enfrenta a la presión de los elevados aranceles.

Actualmente, Estados Unidos es el mayor mercado de importación de aluminio metálico del mundo, y entre el 60 % y el 70 % de sus importaciones de aluminio provienen de Canadá. Las políticas arancelarias elevadas implementadas por la administración Trump pueden causar importantes perturbaciones en el mercado. Como mínimo, la incertidumbre política afectará negativamente al crecimiento económico.

La India representa aproximadamente el 4 % del consumo mundial de aluminio; el crecimiento es fuerte, pero se está desacelerando, y la base sigue siendo limitada.

Para 2024, la India se convertirá en el tercer mercado mundial de cinc, con un consumo de aproximadamente 2,5 millones de toneladas métricas, pero seguirá siendo relativamente pequeño en comparación con China o incluso con los primeros años del «súper ciclo».

Debido a la política cambiaria del Banco de la Reserva de la India, la política monetaria ha sido excesivamente restrictiva en los últimos tiempos, y el Índice de Gerentes de Compras (PMI) ha ido disminuyendo. Además, existe el problema de los oligopolios que dificultan el crecimiento.

Prioridades de las políticas nacionales: energía, inflación y rentabilidad industrial

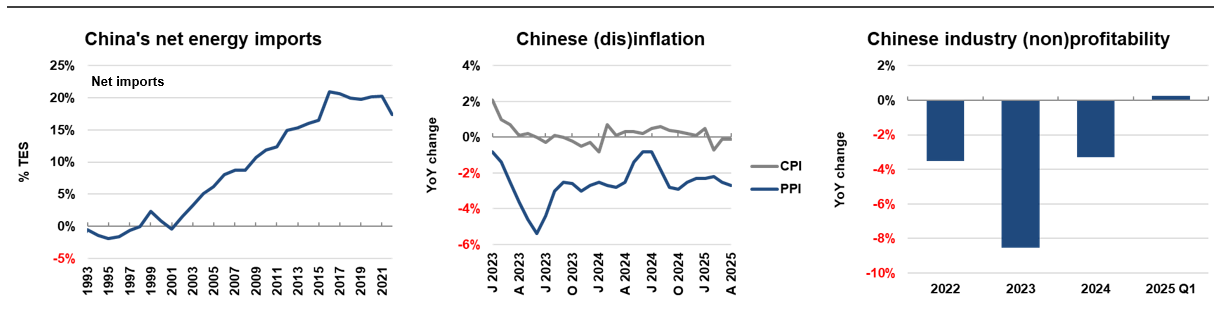

Como importador neto de energía, China importó el 17 % de su consumo total de energía en 2022. Las políticas gubernamentales tienen como objetivo reducir la intensidad energética de las actividades económicas para lograr un desarrollo económico más verde.

En los últimos años, el Índice de Precios al Consumo (IPC) se ha mantenido cerca de cero durante dos años consecutivos, mientras que el Índice de Precios al Productor (IPP) ha sido negativo desde finales de 2022. La rentabilidad industrial ha disminuido durante tres años consecutivos, lo que refleja el fenómeno del exceso de capacidad.

La producción de aluminio y alúmina depende en gran medida de la energía. Actualmente, existe un importante excedente en la capacidad de producción nacional de aluminio y alúmina en China, que supera con creces la demanda interna.

Prioridades de las políticas nacionales: frenar el exceso de capacidad industrial

Para abordar el problema del exceso de capacidad industrial, el Ministerio de Industria y Tecnología de la Información (MIIT) anunció el «Plan de desarrollo de alta calidad» para la industria del aluminio para el período 2025-2027 el 28 de marzo.

Bauxita:El objetivo es aumentar la producción de bauxita entre un 3 % y un 5 % anual.

Alúmina: Las empresas de nueva capacidad de refinación deben garantizar un suministro adecuado de bauxita para cubrir las necesidades de la fábrica. Al mismo tiempo, se exige que la tasa de reciclaje de lodo rojo alcance al menos un 15 %.

Aluminio primario: La producción se limitará a aproximadamente 45 millones de toneladas métricas al año, centrándose los esfuerzos en mejorar la eficiencia energética e introduciendo activamente energía verde.

Aluminio secundario: El objetivo es que la producción anual de aluminio secundario supere las 15 millones de toneladas métricas.

Cooperación internacional: Se alienta a las empresas a cooperar con países ricos en recursos para promover la transición de la minería de bauxita a productos primarios, avanzando así en el desarrollo de la cadena de suministro mundial.

Para 2025, se espera que la producción y el consumo mundiales de aluminio primario crezcan de manera sincronizada a una tasa media anual de aproximadamente un 2,5 %, logrando un equilibrio entre la oferta y la demanda del mercado.

A largo plazo, Asia será el principal motor del crecimiento de la producción de aluminio. En particular, se espera que Indonesia contribuya con aproximadamente un 40 % de la producción mundial total para 2029, liderando el mercado mundial del aluminio.

Resumen

Los precios del aluminio han mostrado una tendencia volátil recientemente. A pesar de la abundante oferta del mercado el año pasado, el inventario de la cadena de suministro se mantuvo bajo. Cualquier interrupción en la producción o aumento inesperado de la demanda podría desencadenar un fuerte aumento de los precios del aluminio. Actualmente, la cadena de suministro de aluminio de China depende en gran medida de las importaciones de bauxita de Guinea. Si el flujo de suministro se ve interrumpido de alguna manera, el riesgo de concentración de la cadena de suministro provocará un aumento de los precios del aluminio.

Aunque la inflación en Estados Unidos se ha ralentizado, sigue por encima del nivel objetivo y, debido a ciertos riesgos políticos, la relación entre el dólar estadounidense y los rendimientos de los bonos del Tesoro de Estados Unidos se ha visto afectada. El tipo de cambio del dólar estadounidense tiene un impacto significativo en las curvas de costes y suministro de aluminio y alúmina, y una depreciación del dólar estadounidense puede apoyar un aumento de los precios del aluminio.

Varias regiones del mundo están experimentando un repunte industrial, lo que contribuirá al crecimiento sincronizado del consumo y la producción de aluminio para 2025. No obstante, las políticas estadounidenses y la forma en que se formulan siguen planteando riesgos para el crecimiento económico mundial. El enfoque de las políticas nacionales de China se está desplazando hacia un control más estricto de la capacidad de fundición de aluminio y refinación de alúmina. A pesar de las perspectivas alcistas a largo plazo para los precios del aluminio, el riesgo de sobreexpansión en otras regiones sigue existiendo.

》Haz clic para ver el informe especial sobre la Conferencia de Minería y Metales Críticos de Indonesia 2025