El 5 de junio de 2025:

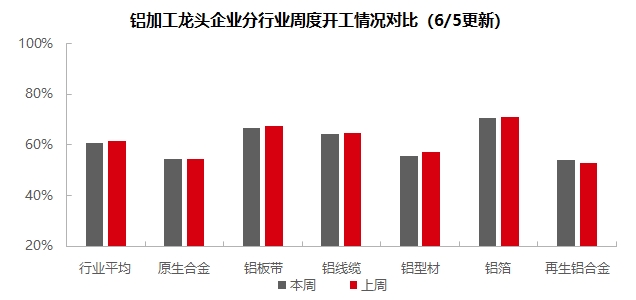

Con la llegada de junio, el sector de transformación de aluminio de la industria descendente se encuentra sumido en la atmósfera de la temporada baja. La tasa de operación semanal cayó 0,4 puntos porcentuales semana tras semana hasta el 60,9 %. Por segmentos, la industria de aleaciones de aluminio primario experimentó cambios relativamente pequeños en las tasas de operación en comparación con mayo. La mayoría de las empresas del sector informaron de una estabilidad moderada en los pedidos en cartera, sin que se observara una disminución en las tasas de operación en la producción. En el segmento de chapas, láminas y tiras de aluminio, los precios del aluminio se mantuvieron altos durante la semana, y los clientes descendentes mostraron una fuerte actitud de esperar y ver. A medida que el mercado pasaba de la temporada alta a la baja, la demanda general se debilitó, lo que provocó una disminución en las tasas de operación de algunas empresas de la muestra. En el segmento de alambres y cables de aluminio, al haber pasado el período de entrega concentrado, el entusiasmo de las empresas por las adquisiciones y la producción ha disminuido, y el desempeño de los pedidos del mercado también se ha debilitado. Es necesario prestar atención continua a la llegada del próximo ciclo de entrega y al desempeño de los pedidos en segmentos de mercado como la energía fotovoltaica, la energía eólica, los arneses de cableado automotriz y la infraestructura. Esta semana, el segmento de extrusión de aluminio mostró una divergencia en las tasas de operación. Los nuevos pedidos en varios campos de materiales de construcción fueron débiles, lo que provocó una disminución en las tasas de operación. Afectados por la débil actitud de compra de los fabricantes de componentes descendentes, las tasas de operación de las plantas de extrusión de marcos fotovoltaicos también disminuyeron. A pesar del desempeño tibio del segmento de vehículos de energía nueva, los pedidos relativamente saturados en el sector 3C, las tuberías eléctricas y el transporte ferroviario proporcionaron cierto apoyo a las tasas de operación. En el segmento de láminas de aluminio, la tasa de procesamiento actual de la industria ha tocado el piso de costos. Bajo la presión de las evaluaciones del volumen total, las empresas se vieron obligadas a adoptar una estrategia de "descuento por volumen". Mientras tanto, los inventarios de productos terminados en continuo aumento se han convertido en otro factor restrictivo que suprime las tarifas de procesamiento. Es necesario prestar atención continua a la reducción de existencias. En el segmento de aluminio secundario, aunque los precios del aluminio se estabilizaron y repuntaron durante la semana, la voluntad de compra de las empresas descendentes siguió siendo fría y la demanda siguió siendo débil. Tanto los pedidos del mercado nacional como los de exportación disminuyeron en diversos grados. SMM espera que la tasa de operación semanal del sector de transformación de aluminio de la industria descendente pueda disminuir ligeramente en 0,1 puntos porcentuales mes a mes hasta el 60,8 % la próxima semana.

Aleación primaria: Esta semana, las tasas de operación de las empresas líderes en la industria de aleaciones de aluminio primario se mantuvieron estables en el nivel de la semana pasada. En la primera semana de junio, la industria de aleaciones de aluminio primario experimentó cambios relativamente pequeños en las tasas de operación en comparación con mayo. La mayoría de las empresas del sector informaron de una estabilidad moderada en los pedidos en curso, sin cambios significativos observados, y sin reducción en las tasas de operación de la producción. Dado que los datos de exportación y el desempeño de la demanda interna del segmento de llantas de aleación de aluminio aguas abajo se mantienen relativamente estables, varias empresas de aleaciones primarias siguen siendo optimistas sobre el desempeño operativo posterior. Si se ajustará el ritmo de producción dependerá de las condiciones posteriores de los pedidos. Algunas empresas también informaron que, influenciadas por la expectativa de alcanzar los objetivos de producción completa en el primer semestre, todavía tienen planes de aumentar la producción en junio. Sin embargo, mirando hacia el futuro, bajo las dobles restricciones de los factores de temporada baja y la escalada de las fricciones entre China y Estados Unidos, las tasas de operación globales de la industria de aleaciones de aluminio primario pueden seguir mostrando una tendencia generalmente estable con una ligera caída. Las inversiones sustanciales de la tendencia dependerán de los detalles de implementación de las consultas entre China y Estados Unidos.

Placas, láminas y tiras de aluminio: Esta semana, la tasa de operación de las empresas líderes en el sector de placas, láminas y tiras de aluminio disminuyó en 1 punto porcentual intermensual desde el período anterior a las vacaciones hasta el 66,6 %. Los precios del aluminio se mantuvieron altos durante la semana, y los clientes aguas abajo mantuvieron una fuerte actitud de esperar y ver. Además, a medida que el mercado pasaba de la temporada baja a la temporada alta, la demanda general continuó debilitándose, lo que llevó a algunas empresas de la muestra a ralentizar su ritmo de producción. En términos de consumo final, los productos de placas, láminas y tiras de aluminio vinculados a los terminales de consumo de automoción, electrodomésticos, cocina y baño, y otros, mantuvieron una producción normal. Sin embargo, la demanda en el sector de la construcción continuó debilitándose, con los calendarios de producción de los pedidos de junio disminuyendo intermensualmente desde mayo. Aunque los pedidos en el sector de electrónica de consumo 3C crecieron rápidamente, no fueron suficientes para impulsar la tasa de operación general de la industria. Con el inicio oficial de la temporada baja de junio, se espera que la tasa de operación de las empresas de placas, láminas y tiras de aluminio permanezca en el estancamiento en el período posterior.

Alambre y cable de aluminio: Esta semana, la tasa de operación de las empresas líderes en el sector de alambre y cable de aluminio se situó en el 64,2 %, una disminución del 0,6 % intermensual. A principios de junio, aunque el período de entrega concentrada de la industria ya había pasado, las empresas líderes mantuvieron un calendario de producción razonable en función de sus pedidos pendientes, lo que provocó una ligera disminución en la tasa de operación. En cuanto a los pedidos, la Red Estatal lanzó oficialmente la tercera licitación para materiales de instalación de líneas de transmisión y transformación a principios de junio, que incluía 128.000 toneladas de pedidos de conductores de núcleo de aluminio y cables de tierra, con un ciclo de entrega escalonado de agosto de 2025 a marzo de 2026. Mientras tanto, también estaba en marcha la primera licitación para el inventario de acuerdos de la red de distribución en la provincia de Henan, y todavía se estaban publicando pedidos dispersos de redes provinciales. Como el período de entrega concentrada ya ha pasado, el entusiasmo de las empresas por las compras y la producción ha disminuido, y el desempeño de los pedidos en el mercado también se ha debilitado y fragmentado. Es necesario vigilar de cerca la llegada del próximo ciclo de entrega y el desempeño de los pedidos en segmentos de mercado como la energía fotovoltaica, la energía eólica, los arneses de cableado para automóviles y la infraestructura. Se espera que la tasa de operación de las empresas de cables y alambres de aluminio permanezca en un punto muerto a corto plazo.

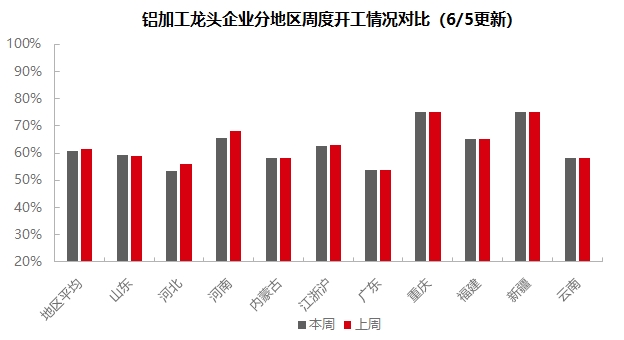

Extrusión de aluminio: Esta semana, la tasa de operación nacional de extrusión disminuyó ligeramente en 1,5 puntos porcentuales intermensuales, hasta el 55,5 %. En el sector de materiales de construcción, la tasa de operación general disminuyó ligeramente intersemanalmente. Según la encuesta de SMM, a principios de junio, las empresas líderes de materiales de construcción en el centro de China informaron que sus tasas de operación generales eran más bajas que en el mismo período del mes anterior. Aparte de un pequeño número de clientes estables, los nuevos pedidos en varios sectores de materiales de construcción fueron débiles. Esta semana, los pedidos de infraestructura, puertas y ventanas, y distribuidores disminuyeron en diversos grados. Las empresas de otras regiones, como Shandong, Hebei y partes del sur de China, informaron que su producción de materiales de construcción permaneció prácticamente sin cambios con respecto a la semana anterior. Esta semana, las tasas de operación de las empresas de la muestra en el sector de marcos fotovoltaicos continuaron divergiendo. Algunas empresas líderes en el este de China experimentaron una ligera disminución en sus tasas de operación intersemanalmente, debido principalmente a la débil demanda de los fabricantes de módulos aguas abajo y a las expectativas relativamente pesimistas de las empresas sobre los calendarios de producción de módulos en junio. Sin embargo, según la encuesta de SMM, algunas nuevas capacidades de producción de los fabricantes en la provincia de Anhui aumentaron de manera constante y se espera que alcancen su capacidad total en el segundo semestre. Mientras tanto, según la encuesta de SMM, algunas pequeñas y medianas empresas de las provincias de Anhui y Henan informaron que sus líneas de producción fotovoltaica (FV) estaban abandonando gradualmente el mercado, manteniendo solo los pedidos de clientes de larga data. Sus tasas de operación para marcos FV se mantuvieron en un bajo nivel del 30%. Esta semana, algunas empresas de procesamiento profundo del este de China informaron de una tendencia al alza en las tasas de operación de sus líneas de producción 3C. Estas empresas son optimistas sobre el alto valor agregado en el sector 3C y planean promover vigorosamente la operación de estas líneas de producción. En cuanto a las empresas de muestras de extrusión para automoción, las tasas de operación se mantuvieron prácticamente sin cambios con respecto a la semana pasada, y los nuevos pedidos siguen siendo débiles. Las empresas tienen expectativas diferentes para la producción de junio. Algunos productores de piezas del este de China con procesos de producción más complejos informaron que se espera que su producción en junio aumente, y se anticipa que los nuevos pedidos se confirmarán a mediados de junio. Sin embargo, algunas empresas del este y sur de China informaron de un fuerte ambiente de temporada baja en junio, con una disminución significativa de los pedidos en curso hasta esta semana, que se espera que siga siendo difícil de mejorar a corto plazo. En cuanto a otros materiales industriales, algunas empresas de Shandong y la región central de China que producen tuberías eléctricas y componentes de transporte ferroviario (como umbrales de metro y carrocerías de vagones de metro) informaron que los pedidos relevantes se están produciendo de manera ordenada, con pedidos en curso relativamente saturados. SMM continuará monitoreando el progreso real del cumplimiento de los pedidos en varios sectores. SMM continuará monitoreando el progreso real del cumplimiento de los pedidos en varios sectores.

Lámina de aluminio: Esta semana, la tasa de operación de las principales empresas de lámina de aluminio alcanzó el 71,6 %. Por producto, los planes de producción de láminas para baterías y láminas para soldadura fuerte avanzan con normalidad, mientras que las láminas para tabaco, láminas farmacéuticas y láminas para condensadores también mostraron un rendimiento estable. En cuanto a la lámina de embalaje de doble cero, la tarifa de procesamiento de las principales empresas ha disminuido a 5.800 yuanes/tonelada métrica, con una disminución acumulada significativa desde principios de año. Debido a la presión de las evaluaciones de volumen total, las empresas se ven obligadas a adoptar una estrategia de "descuento por volumen", lo que confirma indirectamente que la tarifa de procesamiento actual ha tocado el piso de costos, reduciendo gravemente los márgenes de beneficio de la industria. Mientras tanto, el aumento continuo de los inventarios de productos terminados a corto plazo se ha convertido en otra limitación para las tarifas de procesamiento. Si el efecto de la reducción de inventarios en junio no cumple con las expectativas, las tarifas de procesamiento podrían disminuir aún más y algunas empresas podrían enfrentar desafíos de flujo de caja. Se espera que las tasas de operación de las empresas de láminas de aluminio fluctúen a la baja posteriormente.

Aluminio secundario: Esta semana, la tasa de operación de las principales empresas de aluminio secundario cayó 0,5 puntos porcentuales semana a semana hasta el 55,6%. Los precios del aluminio se estabilizaron y repuntaron durante la semana, pero la voluntad de compra de las empresas del sector descendente siguió siendo débil, y la debilidad de la demanda persistió. Tanto el mercado nacional como los pedidos de exportación disminuyeron en diversos grados. Las fundiciones de aluminio secundario generalmente enfrentaron dificultades en los envíos de productos y presión sobre los inventarios, lo que obligó a las empresas a reducir sus niveles de operación. A medida que se acerca el feriado del Día del Trabajo, algunas empresas de fundición a presión anticipan el almacenamiento previo al feriado, lo que se espera que impulse una mejora en las transacciones del mercado la próxima semana. Sin embargo, la baja visibilidad de los pedidos finales restringe la intensidad del almacenamiento. A corto plazo, se espera que la tasa de operación del sector disminuya ligeramente.

》Haga clic para ver la base de datos de la cadena industrial de aluminio de SMM

(Equipo de Aluminio de SMM)