Noticias de SMM el 5 de junio:

Revisión de precios:

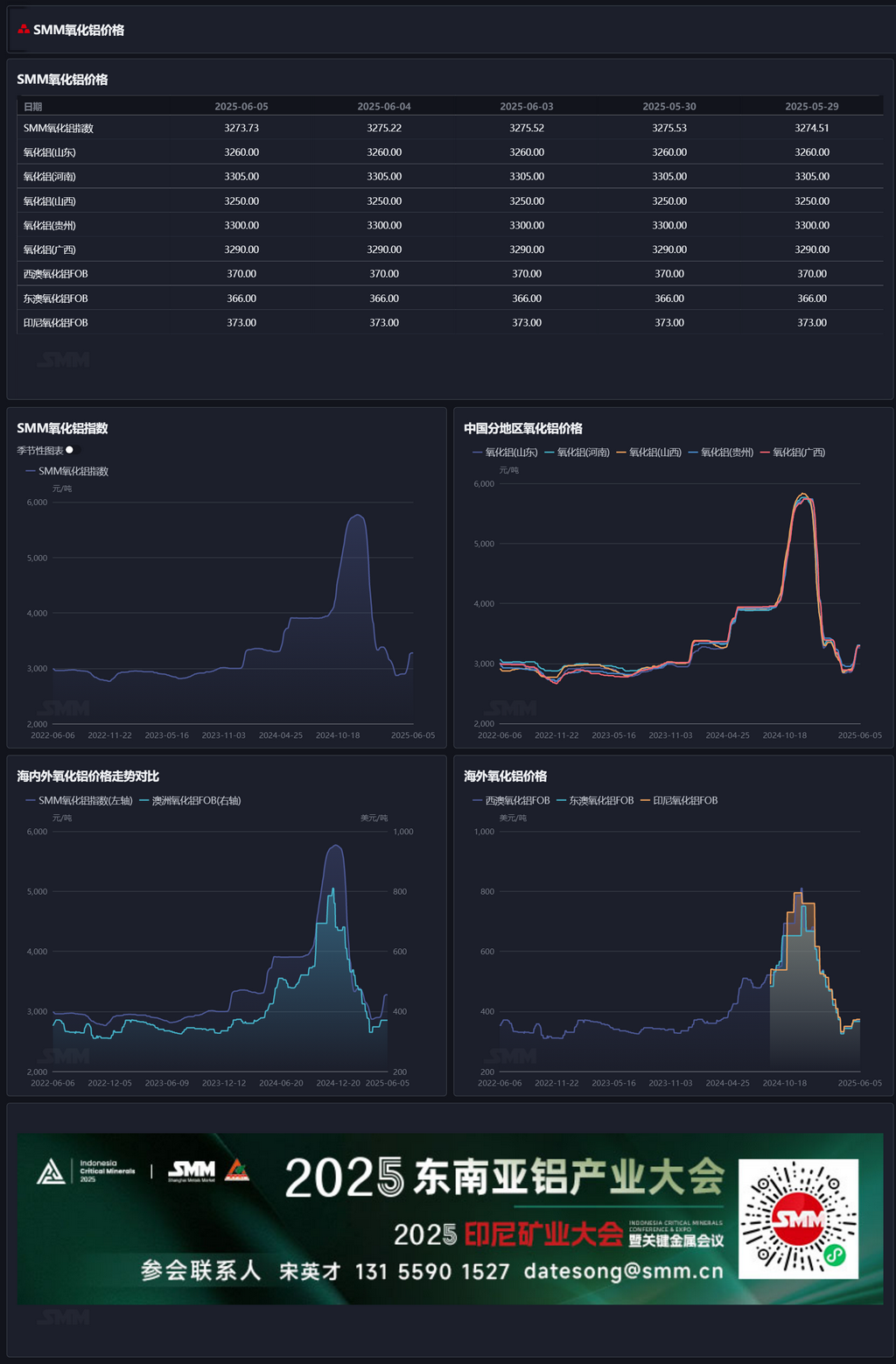

Hasta el jueves de esta semana, el índice de alúmina SMM se situó en 3.273,73 yuanes/t, una disminución de 0,78 yuanes/t respecto al jueves pasado. En Shandong, los precios se reportaron en 3.220-3.300 yuanes/t, sin cambios respecto al jueves pasado; en Henan, los precios se situaron en 3.250-3.360 yuanes/t, sin cambios respecto al jueves pasado; en Shanxi, los precios se situaron en 3.250-3.330 yuanes/t, sin cambios respecto al jueves pasado; en Guangxi, los precios se situaron en 3.250-3.330 yuanes/t, sin cambios respecto al jueves pasado; en Guizhou, los precios se situaron en 3.250-3.350 yuanes/t, sin cambios respecto al jueves pasado; en Bayuquan, los precios se situaron en 3.210-3.290 yuanes/t.

Mercado exterior:

Hasta el 5 de junio de 2025, el precio de la alúmina FOB de Australia Occidental fue de 370 dólares/t, con una tarifa de flete marítimo de 21,85 dólares/t. La tasa de venta USD/CNY se situó en torno a 7,20, lo que se traduce en un precio de venta externo equivalente en los principales puertos nacionales de aproximadamente 3.268 yuanes/t, que fue 5 yuanes/t más bajo que el precio nacional de la alúmina, lo que indica que la ventana de importación de alúmina se había vuelto favorable. No se informó de nuevas transacciones de alúmina al contado en el extranjero esta semana.

Mercado nacional:

Según los datos de SMM, hasta el jueves de esta semana, la capacidad instalada total de alúmina de grado metalúrgico a nivel nacional fue de 110,82 millones de t/año, con una capacidad operativa total de 87,27 millones de t/año. La tasa de operación semanal nacional de alúmina aumentó en 0,54 puntos porcentuales semana tras semana hasta el 78,75 %, principalmente debido a la reanudación de la producción en algunas instalaciones de alúmina que habían experimentado mantenimiento o recortes de producción anteriormente. Específicamente, la tasa de operación semanal de alúmina en Shandong disminuyó en 1,22 puntos porcentuales semana tras semana hasta el 88,07 %; en Shanxi, aumentó en 0,8 puntos porcentuales semana tras semana hasta el 70,60 %; en Henan, aumentó en 4,17 puntos porcentuales semana tras semana hasta el 60,00 %; en Guangxi, disminuyó en 0,57 puntos porcentuales semana tras semana hasta el 94,58 %.

Durante este período, las transacciones de alúmina al contado se volvieron lentas, con un fuerte sentimiento de espera y observación en el mercado, y los precios al contado dejaron de subir.

En general:

Esta semana, la capacidad operativa de alúmina aumentó en 600.000 t/año hasta los 87,27 millones de t/año. Se entiende que parte de la alumina importada ha llegado a los puertos chinos. Con la recuperación de la oferta y sin cambios significativos en la demanda, el inventario total de alumina en las fundiciones de aluminio aumentó en 19.000 toneladas métricas hasta alcanzar las 2,63 millones de toneladas métricas esta semana. La ventana de importación sigue siendo favorable y se espera que la oferta de alumina importada aumente en el futuro. A corto plazo, los fundamentos de la alumina podrían cambiar hacia un patrón relativamente flexible, y se espera que los precios spot de la alumina permanezcan en un estancamiento. Se debe prestar atención continua a los cambios en la capacidad de las empresas nacionales de alumina y al suministro de alumina importada.

Fuente: SMM

》Haga clic para ver la base de datos de la cadena industrial del aluminio de SMM