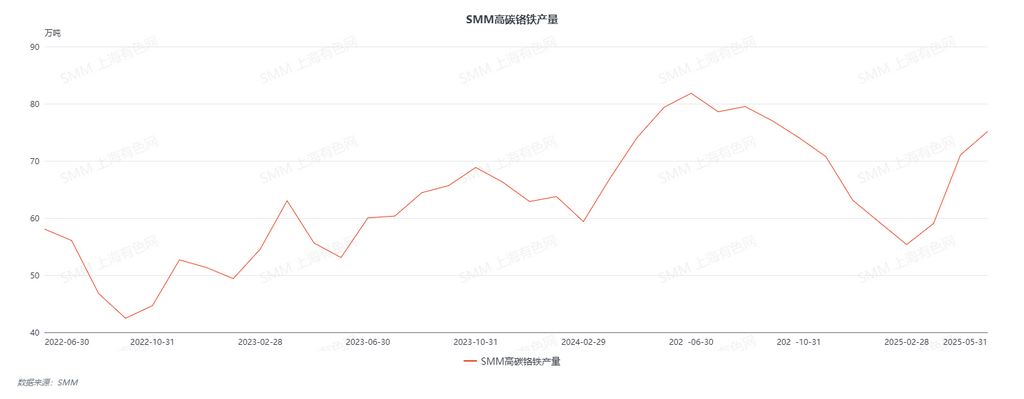

Según los datos de SMM, la producción de ferrocromo de alto carbono en mayo de 2025 aumentó aún más, con un incremento mensual del 5,76 %, pero una disminución interanual del 5,38 %. Entre ellos, la producción de Mongolia Interior representó el 78,26 % del total, con un aumento mensual del 1,27 %; el sur de China, que incluye Sichuan, Guizhou y Guangxi, representó el 17,14 %, con un aumento mensual del 24,69 %.

En mayo, los precios de licitación para la compra de ferrocromo de alto carbono por parte de las principales acerías inoxidables aumentaron aún más en 500 yuanes/tonelada (50 % de contenido metálico), y el precio de licitación de Tsingshan Group alcanzó los 8.095 yuanes/tonelada (50 % de contenido metálico). Influidos por esto, las pérdidas de los productores de ferrocromo se aliviaron algo y su entusiasmo por la producción aumentó. Además, en abril, los precios minoristas del ferrocromo fluctuaron en máximos, y los beneficios de los productores de ferrocromo se recuperaron en cierta medida, lo que impulsó la confianza del mercado y llevó a más reanudaciones de la producción. Desde la perspectiva de la oferta y la demanda, aunque la producción de acero inoxidable en la etapa posterior disminuyó ligeramente en mayo, se mantuvo en un nivel relativamente alto en general. Junto con la importante reducción de existencias de ferrocromo, una materia prima de las acerías, la demanda de ferrocromo impulsó a los productores a reanudar y aumentar la producción. Desde el punto de vista de los costos, los precios spot del mineral de cromo disminuyeron gradualmente durante el mes, y con dos rondas de reducciones de precios del coque, el costo de fundición del ferrocromo disminuyó gradualmente. Mientras tanto, bajo el plan de reanudación de la producción, los futuros de mineral de cromo a bajo precio comprados anteriormente llegaron a los puertos sucesivamente, y los productores en su mayoría completaron el almacenamiento de materias primas para controlar los costos de producción.

Mirando hacia junio de 2025, se espera que la producción de ferrocromo de alto carbono continúe aumentando ligeramente. Afectados por las restricciones de energía, algunos productores de ferrocromo en el norte de Mongolia Interior detuvieron la producción para mantenimiento en mayo, lo que llevó a una producción anormal de ferrocromo. Se espera que la producción vuelva a la normalidad en junio, lo que dará lugar a un cierto aumento en la producción de ferrocromo. Además, regiones como Sichuan y Chongqing entraron oficialmente en la temporada de lluvias, y algunos productores de ferrocromo tienen planes de reanudación de la producción debido a la ventaja de los precios más bajos de la electricidad, y se espera que las tasas de funcionamiento alcancen un nivel relativamente alto. Mientras tanto, la decisión de las empresas sudafricanas de cromo de suspender la fundición de ferrocromo tendrá un impacto significativo en las importaciones de ferrocromo de China, y la reducción del volumen de ferrocromo importado tendrá un cierto efecto supresor sobre el excedente de suministro de ferrocromo. Sin embargo, los precios de licitación de junio del ferrocromo de alto carbono por parte de las principales acerías inoxidables se mantuvieron estables y, junto con el impacto de los planes de reducción de la producción de acero inoxidable aguas abajo, los precios minoristas del ferrocromo siguieron disminuyendo. El desequilibrio entre la oferta y la demanda en el mercado aguas abajo del acero inoxidable es evidente, lo que lleva a una compra cautelosa de ferrocromo. Las transacciones en el mercado del cromo han sido lentas recientemente, con los productores en su mayoría bajistas sobre las perspectivas del mercado y careciendo de entusiasmo, lo que limita el aumento de la producción de ferrocromo.