SMM 4 de junio:

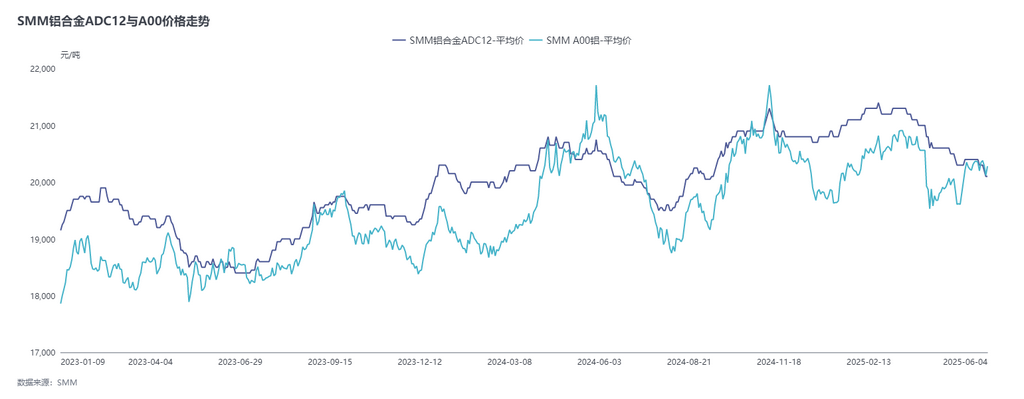

Los precios del aluminio cayeron primero y luego subieron en mayo, con el centro de precios repuntando gradualmente por encima de los 20.000 yuanes/tonelada. El precio spot promedio del aluminio en mayo (mes calendario) fue de 20.126 yuanes/tonelada, un aumento del 0,9% intermensual. Los precios de ADC12 siguieron las bajas, pero no las subidas, y el precio promedio de mayo cayó un 1,5% intermensual en contra de la tendencia. Hasta el 4 de junio, las cotizaciones de SMM ADC12 bajaron 300 yuanes/tonelada intermensual hasta los 20.000-20.200 yuanes/tonelada.

A continuación se muestra la tendencia de los precios y la diferencia entre A00 y ADC12 en los últimos años:

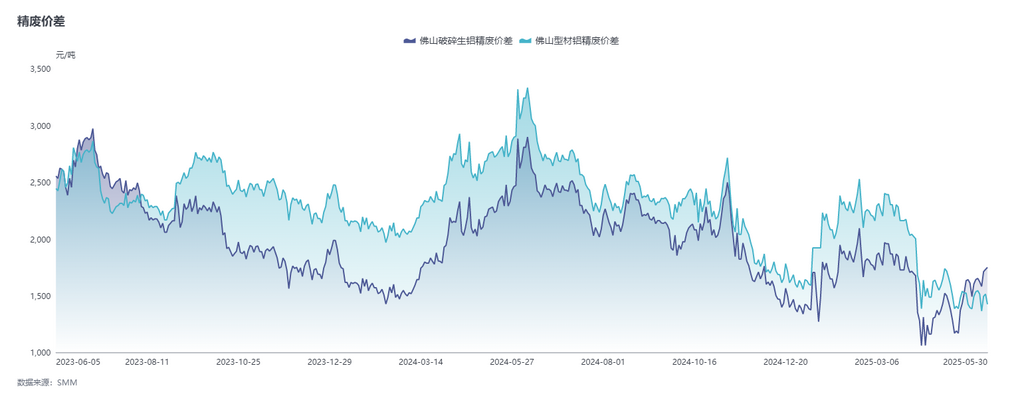

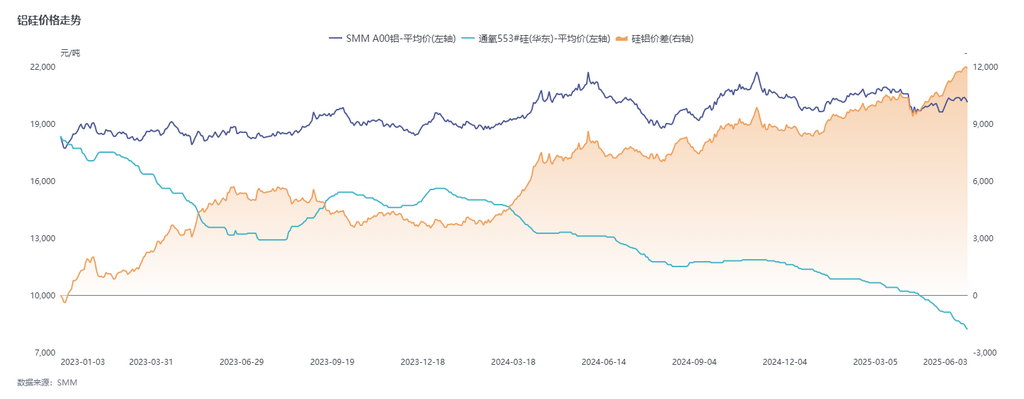

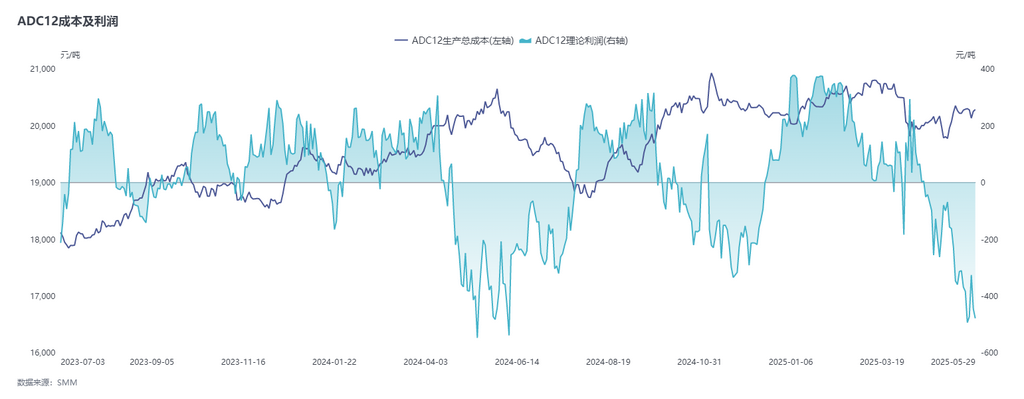

En el lado de los costos, la chatarra de aluminio, que representa casi el 90% de la composición principal de los costos de ADC12, influyó significativamente en los movimientos de los precios. Aunque los precios retrocedieron a principios de mes, la menor circulación en el mercado llevó a los operadores a no ceder en los precios, proporcionando un fuerte apoyo a los costos. A mediados de mes, las subidas consecutivas de los precios del aluminio primario impulsaron aún más los precios de la chatarra de aluminio, aumentando la presión de transmisión de costos para las empresas. En cuanto a los costos del silicio, los precios del silicio #553 con soplado de oxígeno continuaron cayendo, con una caída acumulada de 1.100 yuanes/tonelada hasta los 8.300 yuanes/tonelada en mayo, reduciendo gradualmente su proporción de costos. En general, a pesar de las caídas parciales de los precios de las materias primas, los precios de la chatarra de aluminio fluctuando en máximos mantuvieron las cargas de costos generales elevadas. Las pérdidas teóricas de producción persistieron durante todo el mes y se ampliaron aún más a finales de mes, ya que los precios de los lingotes de aleación acabados cayeron más que los costos.

A continuación se muestra la diferencia de precios entre el aluminio A00 y la chatarra de aluminio:

A continuación se muestra la tendencia de los precios del silicio y el aluminio:

A continuación se muestra la rentabilidad media nacional de ADC12:

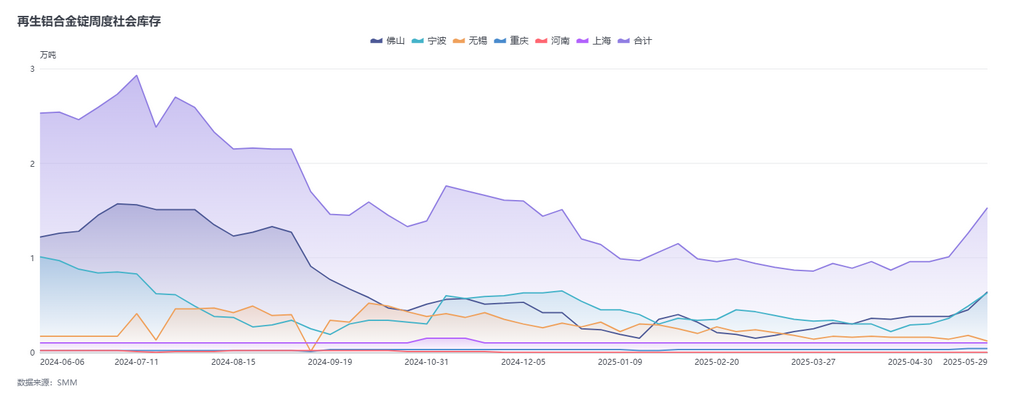

En el lado de la demanda, la demanda de mayo siguió bajo presión, convirtiéndose en el principal factor que limitaba los precios. Las características tradicionales de temporada baja surgieron y se profundizaron gradualmente, con la contracción de los pedidos nacionales y extranjeros, lo que llevó a un comercio de mercado generalmente lento. Además, las importantes fluctuaciones de los precios del aluminio en mayo intensificaron la actitud de espera y observación de los clientes finales, aumentando la presión de ventas para las empresas de aluminio secundario y la acumulación continua de inventarios de productos terminados. En consecuencia, los precios de las aleaciones de aluminio secundario se enfrentaron a un dilema de "más probabilidades de caer que de subir". Aunque la declaración conjunta de las conversaciones comerciales entre China y Estados Unidos en Ginebra a mediados de mes sobre reducciones arancelarias mutuas y un período de observación emitieron señales positivas, no mostraron un claro impulso al consumo de aluminio secundario. Además, limitado por la temporada baja, el inventario social de aleaciones de aluminio aumentó significativamente en 5.740 toneladas hasta las 15.339 toneladas de principio a fin de mes, acelerando la acumulación de inventarios.

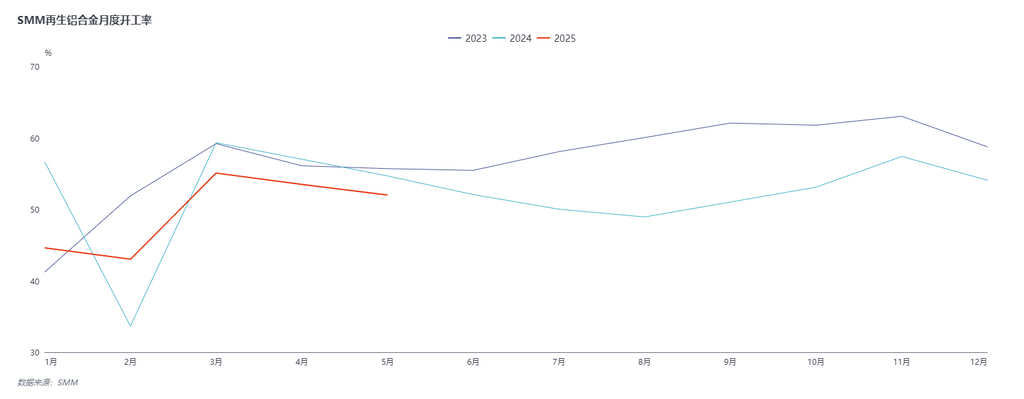

En el lado de la oferta, la tasa de funcionamiento en el sector de aleaciones de aluminio secundario cayó ligeramente en 1,49 puntos porcentuales intermensual hasta el 52,01% en mayo, un 2,67% interanual. Aunque después de las vacaciones del Día del Trabajo se registró una ligera recuperación de las tasas de funcionamiento, bajo las presiones triples de altos costos, pedidos insuficientes y pérdidas de producción persistentes, la tasa de funcionamiento general del sector mostró una tendencia a la baja, con frecuentes cortes y paradas de la producción. Las pequeñas y medianas empresas se vieron especialmente afectadas, con tasas de funcionamiento que disminuyeron significativamente, y algunas empresas estuvieron básicamente en estado de cierre. En contraste, las grandes empresas mantuvieron una producción relativamente estable debido a sus ventajas inherentes. Al entrar en junio, la temporada baja tradicional continúa. Dado que las tasas de funcionamiento ya experimentaron caídas concentradas de abril a mayo, se espera que la caída en junio sea limitada. El 10 de junio, los futuros de aleaciones de aluminio fundido debutarán oficialmente en la SHFE, siendo el primer contrato cotizado AD2511. Dado que el período de entrega aún está lejos, las empresas de aluminio secundario designadas como marcas de entrega no ampliarán su capacidad de producción a corto plazo, y es poco probable que el panorama de la oferta experimente cambios significativos debido a la cotización de futuros.

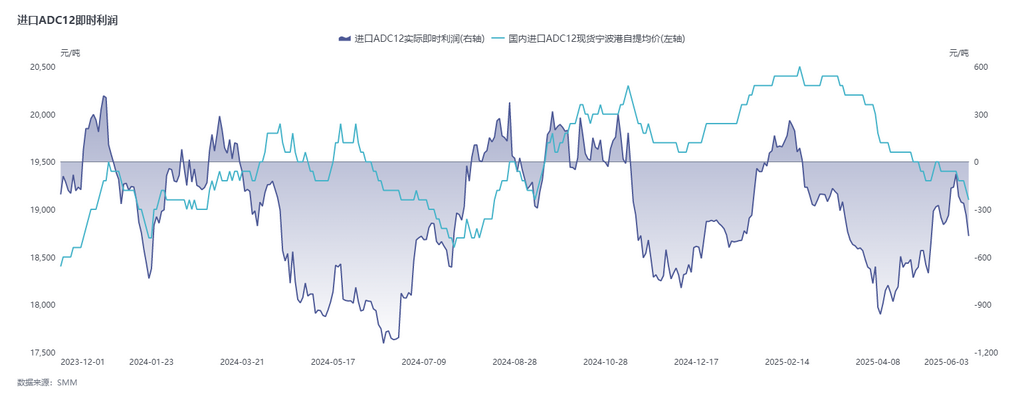

En cuanto a las importaciones, los datos aduaneros mostraron que las importaciones de aleaciones de aluminio sin elaborar de China totalizaron 86.800 toneladas en abril de 2025, lo que representa una disminución del 30,6% interanual y del 3,0% mensual. Las importaciones acumuladas de enero a abril de 2025 ascendieron a 367.800 toneladas, con una disminución del 11,4% interanual. Las importaciones de aleaciones de aluminio sin elaborar en 2025 se han mantenido por debajo de las 100.000 toneladas mensuales, con cuatro meses consecutivos de descenso. En febrero de este año, la diferencia de precios de importación se recuperó brevemente de la inversión a largo plazo hasta niveles cercanos al punto de equilibrio. Sin embargo, desde finales de febrero hasta abril, los precios internacionales de ADC12 siguieron fortaleciéndose, alcanzando un máximo de 2.510 dólares por tonelada. Mientras tanto, los precios al contado nacionales siguieron disminuyendo, lo que provocó nuevas pérdidas de importación que se ampliaron progresivamente, lo que resultó en una contracción de las importaciones de lingotes de aleación de aluminio. Actualmente, las ofertas internacionales han retrocedido a 2.380-2.400 dólares por tonelada, mientras que los precios al contado nacionales de importación oscilan entre 19.000 y 19.200 yuanes por tonelada, con pérdidas de importación inmediatas de 300-500 yuanes por tonelada. La ventana de importación permanece cerrada y, junto con las expectativas de un debilitamiento de la demanda, se espera que las importaciones del segundo trimestre se mantengan bajas, con volúmenes mensuales probablemente por debajo de las 100.000 toneladas.

En general, el mercado de aluminio secundario en mayo se mantuvo en un tira y afloja entre el debilitamiento de la demanda y el fortalecimiento del apoyo de los costos, siendo la debilidad de la demanda el principal factor que arrastró a la baja los precios. A pesar del apoyo de los costos, los precios de SMM ADC12 finalmente fluctuaron estrechamente en el estancamiento dentro del rango de 20.100-20.400 yuanes por tonelada, presionados por el consumo final lento y la débil voluntad de compra. Mirando hacia junio, se espera que la demanda siga siendo débil, especialmente a medida que se profundiza la temporada baja tradicional y se reducen los pedidos finales, lo que continuará limitando el espacio alcista de los precios. Sin embargo, es probable que persista el apoyo de los costos derivado de la oferta limitada de chatarra de aluminio. De cara al futuro, se debe prestar mucha atención a las condiciones de suministro de materias primas y a los cambios en el volumen de pedidos. Mientras tanto, el lanzamiento de futuros de aleaciones de aluminio fundido el 10 de junio puede intensificar las fluctuaciones de los precios de mercado a corto plazo, lo que justifica la supervisión de su impacto en los precios al contado nacionales y en los patrones de negociación después de su lanzamiento.

》Haga clic para ver la base de datos de la cadena industrial de metales de SMM