SMM, 3 de junio:

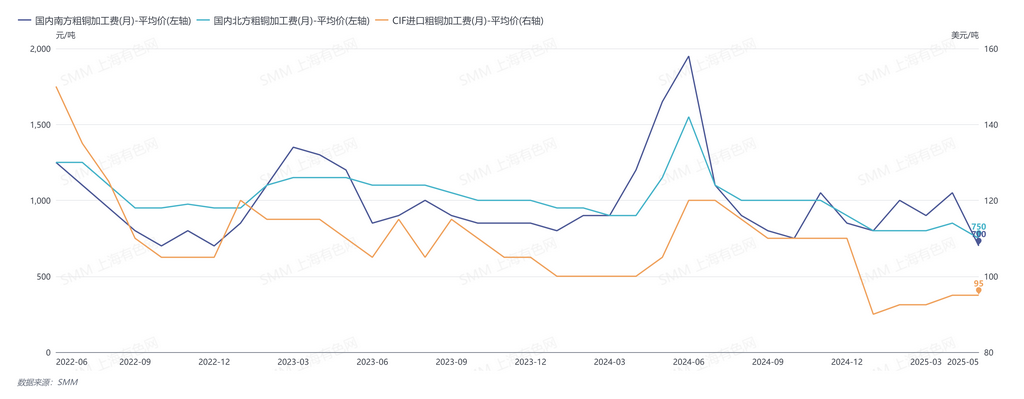

En mayo de 2025, los costos de refinación (RC) del cobre escoriado nacional en el sur de China se cotizaron entre 600 y 800 yuanes/tonelada, con un precio medio de 700 yuanes/tonelada, una disminución de 350 yuanes/tonelada intermensual. Los costos de refinación del cobre escoriado nacional en el norte de China se cotizaron entre 650 y 850 yuanes/tonelada, con un precio medio de 750 yuanes/tonelada, una disminución de 100 yuanes/tonelada intermensual. Los costos de refinación del cobre escoriado importado CIF se cotizaron entre 90 y 100 dólares estadounidenses/tonelada, con un precio medio de 95 dólares estadounidenses/tonelada, sin cambios intermensuales.

En mayo, debido a la reducción de las importaciones de chatarra de cobre y a la escasez de suministro nacional de chatarra de cobre, la producción de cátodos de cobre fabricados a partir de chatarra se vio limitada. Mientras tanto, los proveedores de cátodos de cobre en el mercado del norte se enfrentaron a un aumento de los costos a medida que las TCs de los concentrados de cobre continuaron deteriorándose, lo que llevó a una disminución del suministro nacional total de cátodos de cobre. Sin embargo, a pesar de un repunte intermensual significativo de las importaciones de cátodos de cobre en abril, que proporcionó cierto alivio al suministro, el aumento fue relativamente limitado. En el lado de la demanda, después de la fuerte caída de los precios del cobre en abril, el suministro del mercado se tensó, reduciendo los inventarios de cátodos de cobre de las fundiciones. Como resultado, la demanda de reposición de existencias aumentó en mayo, lo que provocó una fuerte disminución de los costos de refinación del cobre escoriado nacional ese mes.

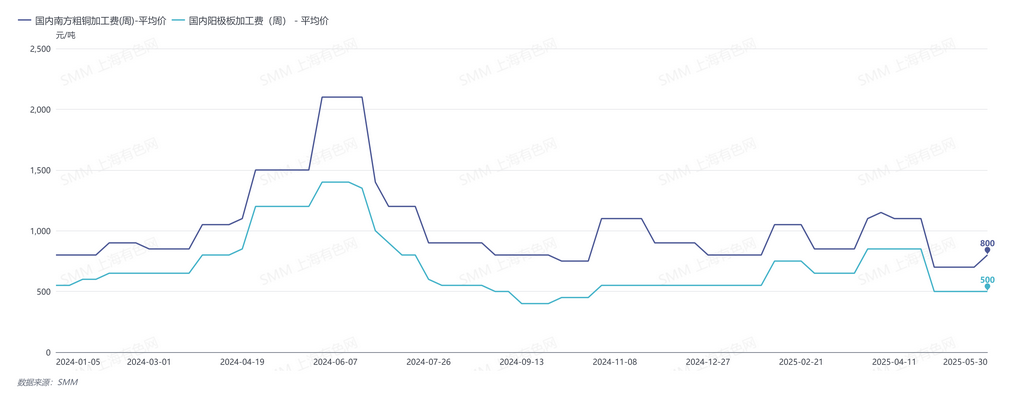

El 30 de mayo, los costos de refinación semanales del cobre escoriado nacional de SMM en el sur de China se cotizaron entre 700 y 900 yuanes/tonelada, con un precio medio de 800 yuanes/tonelada, un aumento de 100 yuanes/tonelada intermensual. Los costos de refinación semanales del cobre escoriado nacional en el norte de China se cotizaron entre 650 y 850 yuanes/tonelada, con un precio medio de 750 yuanes/tonelada, sin cambios intermensuales. Los costos de refinación semanales del cobre escoriado importado CIF se cotizaron entre 90 y 100 dólares estadounidenses/tonelada, con un precio medio de 95 dólares estadounidenses/tonelada, sin cambios intermensuales. Los costos de refinación de los cátodos de cobre nacionales se cotizaron entre 450 y 550 yuanes/tonelada, con un precio medio de 500 yuanes/tonelada, sin cambios intermensuales.

Mirando hacia junio, se espera que las importaciones de chatarra de cobre sigan siendo limitadas y que el suministro de materias primas de cobre secundario no aumente significativamente. Sin embargo, influenciados por el consumo y la rentabilidad, parte de la capacidad de fabricación de varillas de cobre secundario puede cambiar a cátodos de cobre, lo que podría llevar a un ligero aumento del suministro nacional de cátodos de cobre. En cuanto a las importaciones, según la retroalimentación de las empresas, se espera que las llegadas de cátodos de cobre importados a los puertos se concentren en el segundo trimestre. En el lado de la demanda, a medida que se acerca la mitad del año, algunas fundiciones necesitan liquidar inventarios. En general, se espera que la oferta del mercado aumente ligeramente, mientras que la demanda disminuya ligeramente, pero es poco probable que se invierta la situación general de oferta ajustada, con un potencial de subida limitado para las RCs.

》Suscríbase para ver los precios históricos al contado de metales de SMM

》Haga clic para ver la base de datos de la cadena industrial del cobre de SMM