El 30 de mayo de 2025:

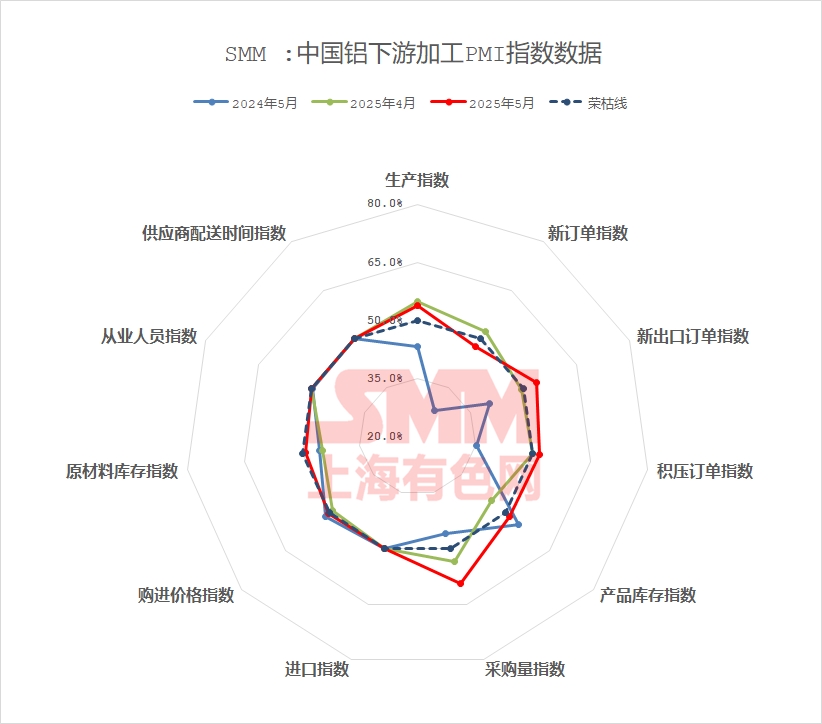

El PMI compuesto de la industria de procesamiento de aluminio en mayo se situó en el 49,8 %, acercándose a la marca del 50 %, pero permaneciendo en territorio de contracción. Disminuyó 1,8 puntos porcentuales intermensuales y aumentó 8,7 % interanual. Las razones principales fueron la llegada de la temporada baja en mayo, junto con la fluctuación de los precios del aluminio en máximos, la débil demanda de uso final en la industria y el crecimiento lento de los nuevos pedidos. Por sector, en mayo, la industria nacional de chapas, láminas y tiras de aluminio se vio afectada por la débil demanda de uso final y la temporada baja estacional, con el índice de producción y el índice de nuevos pedidos cayendo por debajo de la marca del 50 %. Sin embargo, la disminución de las tensiones comerciales entre China y Estados Unidos estimuló un aumento de las exportaciones en sectores de uso final como los electrodomésticos y la electrónica, impulsando la producción y aliviando la presión de la insuficiente demanda interna. La industria del papel de aluminio se contrajo en general, con una competencia feroz en las tarifas de procesamiento. Las empresas controlaron proactivamente su ritmo de producción para hacer frente a la temporada baja, pero los productos de alta gama, como el papel de aluminio para baterías, se mantuvieron relativamente estables, respaldados por la producción y las ventas de vehículos de energía nueva. En mayo, algunas empresas de extrusión para la construcción en Shandong, al este de China, y partes del sur de China mantuvieron una producción estable en función de los pedidos en cartera, pero la industria en su conjunto se enfrentó a nuevos pedidos lentos. Junto con la continua debilidad de los pedidos relacionados con bienes raíces y la demora en la transmisión del efecto de apoyo de los gobiernos locales, todavía había dudas sobre la sostenibilidad de la demanda de la industria. En el sector de materiales industriales, algunos fabricantes líderes de marcos fotovoltaicos en el este de China informaron que su producción aún no se había visto afectada por el período 531 debido a su principal cooperación con empresas de primer nivel, y que ya habían asegurado nuevos pedidos para junio, proporcionando apoyo a la producción de este mes. Sin embargo, no hubo cambios significativos en la producción de extrusión para automoción este mes, con nuevos pedidos lentos y pedidos en cartera suficientes solo para mantener la producción hasta mediados de junio. Se esperaba que la producción siguiera siendo débil el próximo mes. En el sector de alambres y cables de aluminio, a pesar de que las principales empresas de alambres y cables de aluminio entregaron los pedidos según lo previsto en mayo, el ritmo de los envíos se ralentizó. Junto con los altos precios del aluminio que frenaron el ánimo de compra de los clientes finales, las adquisiciones fueron relativamente cautelosas. La industria de aleaciones primarias de aluminio en mayo presentó características de "estabilidad en medio de la presión y transformación estructural", manteniendo la resistencia general de la producción, pero con un fuerte sentimiento de espera y sin prisa por exportar. La demanda de aluminio secundario en mayo continuó la tendencia débil vista desde abril, con las características de temporada baja haciéndose más pronunciadas. Tanto los pedidos nacionales como los extranjeros mostraron disminuciones en diferentes grados.

Específicamente, por tipo de producto:

Chapas, láminas y tiras de aluminio: El PMI compuesto de la industria nacional de chapas, láminas y tiras de aluminio en mayo se situó en el 49,6 %, acercándose a la marca del 50 %, pero permaneciendo en territorio de contracción. Los subíndices mostraron que el índice de producción (49,3 %) y el índice de nuevos pedidos (49,3 %) estuvieron ligeramente por debajo del 50 %, lo que refleja el impacto de la débil demanda de uso final nacional y la temporada baja estacional. El índice de nuevos pedidos de exportación (62,1 %) fue significativamente más alto que la marca del 50 %, lo que indica que las exportaciones se han convertido en el principal apoyo. La disminución de las tensiones comerciales entre China y Estados Unidos estimuló un aumento de las exportaciones en sectores de uso final como los electrodomésticos y la electrónica, impulsando la producción. Sin embargo, el consumo nacional en general se debilitó, y se espera un apoyo a corto plazo de las promociones de ventas del 618. En el mercado, el progreso ordenado de los pedidos de exportación alivió parte de la presión, pero el exceso de capacidad y la insuficiente demanda nacional llevaron a una mayor competencia en las tarifas de procesamiento de chapas para latas. El índice de volumen de adquisiciones de las empresas (56,1 %) indicó un almacenamiento cauteloso de materias primas. Mirando hacia junio, es poco probable que la recuperación de las exportaciones compense la profundización de la temporada baja, y se espera que el PMI permanezca en el estancamiento, prestando atención a la implementación de las políticas de infraestructura y a los cambios en las condiciones comerciales en el extranjero.

Papel de aluminio:El PMI compuesto de la industria del papel de aluminio de China en mayo se situó en el 47,6 %, por debajo de la marca del 50 %, lo que indica una contracción general. Los subíndices mostraron que el índice de producción (46,3 %) y el índice de nuevos pedidos (46,3 %) se debilitaron simultáneamente, lo que refleja un crecimiento lento del lado de la demanda. El índice de nuevos pedidos de exportación (60,7 %) proporcionó cierto apoyo, pero el índice de volumen de adquisiciones (47,6 %) confirmó la débil voluntad de adquisición de materias primas entre las empresas. Los productos de alta gama como el papel de aluminio para baterías se mantuvieron relativamente estables, respaldados por la producción y las ventas de vehículos de energía nueva, mientras que la demanda de productos tradicionales como el papel de aluminio para embalaje de doble cero se redujo, con una mayor competencia feroz en las tarifas de procesamiento. Los productores controlaron activamente el ritmo de producción para hacer frente a la temporada baja. En el mercado, la disminución de los aranceles entre China y Estados Unidos trajo beneficios de ventana de exportación, pero la acumulación de inventarios de los usuarios finales (por ejemplo, baterías de potencia) y la débil demanda nacional de papel de aluminio para aires acondicionados frenaron el entusiasmo por la producción. Mirando hacia el futuro, la profundización de la temporada baja tradicional, junto con las incertidumbres en la sostenibilidad de los pedidos en el extranjero, sugiere que el PMI probablemente mantendrá una tendencia fluctuante y débil, prestando atención al progreso de la reducción de inventarios en la cadena industrial de vehículos de energía nueva y al apoyo de las políticas.

Extrusión para la construcción:El PMI compuesto de la extrusión de aluminio para la construcción en mayo retrocedió ligeramente hasta el 53,90 %, manteniéndose por encima de la marca del 50 %. Los productores con marcas propias de puertas y ventanas mantuvieron una producción estable, mientras que algunas empresas en Shandong, al este de China, y el sur de China informaron de una producción estable en mayo respaldada por pedidos de clientes habituales. Algunas empresas con pedidos de infraestructura en cartera vieron aumentos leves en la producción, elevando el índice de producción al 70,53 % y el índice de volumen de adquisiciones al 81,56 %. Sin embargo, las empresas en el centro de China y el sur de China que anteriormente dependían de proyectos de infraestructura gubernamentales informaron de un débil crecimiento de nuevos pedidos, agravado por la limitada cantidad de proyectos de infraestructura local en Shandong, lo que llevó al índice de nuevos pedidos a caer al 45,88 %. Según la encuesta de SMM, los productores informaron generalmente de pedidos de ingeniería limitados en cartera, con pedidos relacionados con bienes raíces aún por recuperarse. La industria duda ampliamente de la sostenibilidad de la demanda, adoptando estrategias de bajo inventario de materias primas debido a la escasa visibilidad de los pedidos a largo plazo, manteniendo el índice de inventario de materias primas en el 50 % en mayo. En general, sin un fuerte apoyo de nuevos pedidos, se espera que el PMI de extrusión para la construcción en junio se mantenga por encima de la marca del 50 %, pero con un espacio limitado para el aumento.

Extrusión industrial:El PMI compuesto del sector de extrusión industrial en mayo se situó en el 52,23 %, apenas por encima de la marca del 50 %. Los subíndices mostraron que el índice de producción fue del 53,45 % y el índice de nuevos pedidos fue del 54,70 %. SMM se enteró de que algunos líderes de marcos fotovoltaicos en el este de China informaron de una producción ininterrumpida debido a las colaboraciones con empresas de primer nivel, no afectadas por el período 531, con pedidos para junio ya asegurados, apoyando las tasas de funcionamiento de mayo. Sin embargo, algunas pequeñas y medianas empresas en Anhui indicaron que sus pedidos de marcos fotovoltaicos en cartera solo podrían mantener la producción hasta mediados de junio, sin pedidos de seguimiento asegurados a finales de mes. Aunque algunas empresas en el este y el sur de China informaron de que algunos fabricantes de equipos originales insinuaron un pronóstico de demanda al alza para junio, las empresas creen que la demanda real puede desviarse de las proyecciones y son temporalmente reacias a aumentar la producción. En general, la industria aún se enfrenta a presiones dobles de los altos precios del aluminio y la disminución de las tarifas de procesamiento, y la mayoría de las empresas mantienen solo niveles de inventario de seguridad. El índice de inventario de materias primas de este mes se situó en el 46,48 %, por debajo de la marca del 50 %. Se espera que el PMI del sector de extrusión industrial se mantenga en el estancamiento en junio, y SMM continuará supervisando el cumplimiento real de los pedidos.

Alambres y cables de aluminio: El PMI compuesto de la industria china de alambre y cable de aluminio registró 51 en mayo, lo que indica una expansión continua. Aunque las empresas de primer nivel entregaron los productos según lo programado, el ritmo de envío se ralentizó y las pequeñas y medianas empresas vieron reducido su entusiasmo por la producción, con un índice de producción del 49,61 %. La segunda tanda de pedidos de ultra alta tensión se finalizó en mayo, reponiendo los pedidos en curso de las empresas líderes, mientras que los nuevos pedidos de las PYME disminuyeron, con un índice de nuevos pedidos del 53,38 %. El índice de volumen de compras registró un 43,73 %. A pesar de la producción estable, los precios persistentemente altos del aluminio frenaron el ánimo de compra de los clientes finales, lo que llevó a una compra cautelosa y a una mayor disminución de los inventarios en planta, con un índice de inventarios de materias primas del 47,67 %. El índice de inventarios de productos terminados fue del 54,08 %, debido principalmente a un ritmo de recogida de los usuarios finales ligeramente más lento en medio de una producción estable, lo que resultó en una acumulación marginal de inventarios. En junio, los pedidos de transmisión y transformación de la red eléctrica proporcionarán apoyo a la demanda de ciclo largo, pero las nuevas instalaciones fotovoltaicas pueden debilitarse, junto con pedidos de infraestructura poco dinámicos. Se espera que el PMI de alambre y cable de aluminio opere por debajo de la marca de 50 en junio de 2025.

Aleación de Aluminio Primario: El PMI de aleación de aluminio primario fue del 41,5 % en mayo, una disminución de 4,3 puntos porcentuales intermensual. El sector presentó características de "estabilidad pero presionado, en transición estructural", con índices de producción y nuevos pedidos del 36,8 % y 31,7 %, respectivamente, lo que refleja una presión pronunciada sobre la demanda interna durante la temporada baja. Las tasas de funcionamiento de las empresas líderes fluctuaron dentro de un rango durante todo el mes: repuntaron ligeramente a principios de mes debido a la debilidad de los precios del aluminio y a los objetivos de producción plena de mitad de año, cayendo a mediados de mes en medio de repuntes de los precios del aluminio que suprimieron las tarifas de procesamiento y los efectos de la temporada baja, y estabilizándose débilmente desde finales de mes hasta el final del mes. Los datos aduaneros de abril mostraron una importante reestructuración del mercado de exportación: las exportaciones de llantas a Estados Unidos cayeron un 18,3 % intermensual hasta 5.200 toneladas (por primera vez por debajo del 30 % de participación), mientras que las exportaciones a través del canal de México superaron las 10.000 toneladas por primera vez (un aumento del 22,7 % intermensual y del 44 % interanual), lo que destaca el éxito de las empresas líderes en mitigar los riesgos comerciales mediante el despliegue de capacidad en el extranjero. La industria en su conjunto mantuvo la resistencia de la producción, pero se caracterizó por un fuerte sentimiento de espera y observación. A pesar de las señales de alivio en las tensiones comerciales entre China y Estados Unidos, las empresas siguieron siendo cautelosas al evaluar el impacto de los nuevos aranceles, sin que se observara por el momento un fenómeno significativo de "prisa por exportar". De cara al futuro, bajo las dobles restricciones de los factores de temporada baja y la incertidumbre en las negociaciones arancelarias, las tasas de funcionamiento de la industria pueden seguir mostrando una tendencia generalmente estable con una ligera caída. Un cambio sustancial en la tendencia esperará la implementación de los detalles de las consultas entre China y Estados Unidos. SMM espera que el PMI de la industria de aleación de aluminio primario se mantenga por debajo de la marca de 50 en junio, con una alta probabilidad de seguir disminuyendo.

Aleación Secundaria: En mayo, el PMI de la industria de aluminio secundario disminuyó ligeramente intermensual hasta el 37,0 %, continuando por debajo de la marca de 50. Específicamente, la demanda de aluminio secundario en mayo siguió siendo débil, siguiendo la tendencia desde abril, y las características de la temporada baja se hicieron más pronunciadas. Tanto los pedidos nacionales como los extranjeros mostraron diferentes grados de reducción. Afectados por esto, los precios de las aleaciones de aluminio secundario se vieron atrapados en una disyuntiva de "más probabilidades de caer que de subir", mientras que el suministro de materias primas siguió siendo escaso y los precios se mantuvieron altos, lo que llevó a una mayor expansión de las pérdidas de producción de las empresas. Influidos por la insuficiencia de pedidos, las pérdidas y las vacaciones del Día del Trabajo, la producción de aluminio secundario en mayo disminuyó. En términos de inventarios, las empresas se enfrentaron a una importante presión de ventas, lo que llevó a una acumulación continua de inventarios de productos terminados. Debido a la fluctuación de los precios del aluminio y a la mayor dificultad para adquirir chatarra de aluminio, las empresas mantuvieron bajos niveles de inventarios de materias primas. De cara a junio, el efecto de temporada baja en la industria de aluminio secundario se profundizará aún más, y se espera que el PMI de la industria se mantenga por debajo de la marca de 50.

Breve Comentario:

En mayo, la industria de procesamiento de aluminio entró en la temporada baja, con una demanda insuficiente y una demanda interna débil que afectó a la mayoría de los sectores, mostrando una importante diferenciación estructural. El PMI de la industria de procesamiento de aluminio en mayo fue del 49,8 %, una disminución de 1,8 puntos porcentuales intermensual y un aumento del 8,7 % interanual, aún en territorio de contracción. Las principales razones fueron la temporada baja combinada con los altos precios del aluminio que fluctuaron en máximos y la débil demanda de uso final que llevó a pedidos nuevos débiles. Por sector: la producción y los nuevos pedidos de chapa/lámina y tira de aluminio estuvieron por debajo de la marca de 50, pero se esperaba una prisa por exportar para aliviar la presión de la demanda interna; el aluminio para láminas experimentó una contracción generalizada, con una demanda relativamente estable para láminas de batería; algunas empresas del sector de extrusión para la construcción mantuvieron una producción estable, pero los nuevos pedidos fueron débiles y los pedidos relacionados con bienes raíces aún no se habían recuperado; en el sector de materiales industriales, las tasas de funcionamiento de algunas empresas líderes de extrusión de marcos fotovoltaicos se vieron respaldadas por la cooperación con empresas líderes, pero algunos pedidos de extrusión para automoción solo se mantuvieron hasta mediados de junio; el sector de alambre y cable de aluminio experimentó una ralentización general de los envíos, con altos precios del aluminio que suprimieron las compras de los clientes finales; el sector de aleación de aluminio primario mostró estabilidad bajo presión, con un fuerte sentimiento de espera y observación en general; el sector de aluminio secundario experimentó una reducción continua de los pedidos nacionales y extranjeros, con las características de la temporada baja haciéndose más pronunciadas. De cara a junio, se espera que persistan las interrupciones en el entorno comercial exterior y que la demanda de uso final nacional pueda seguir siendo débil. Bajo la temporada baja tradicional, esto puede suprimir aún más el entusiasmo por la producción. Se debe prestar atención continua a los cambios en los riesgos del mercado exterior y a las condiciones reales de producción en varios sectores.

》Haga clic para ver la base de datos de la cadena industrial de aluminio de SMM

(Equipo de Aluminio de SMM)