Informe SMM del 30 de mayo:

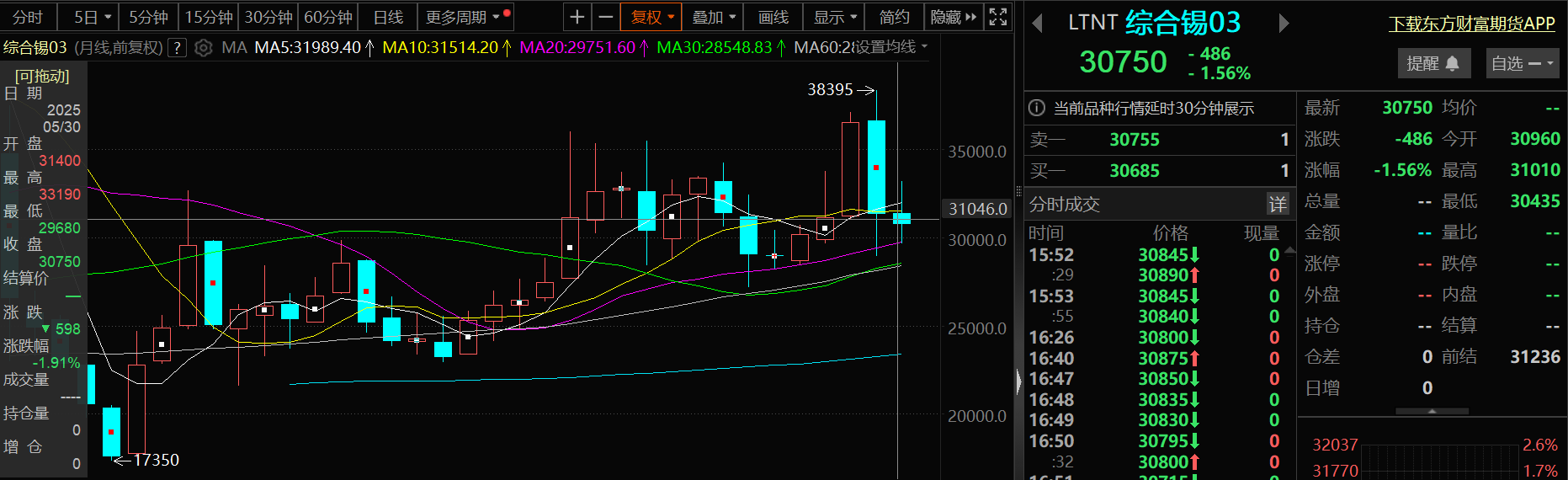

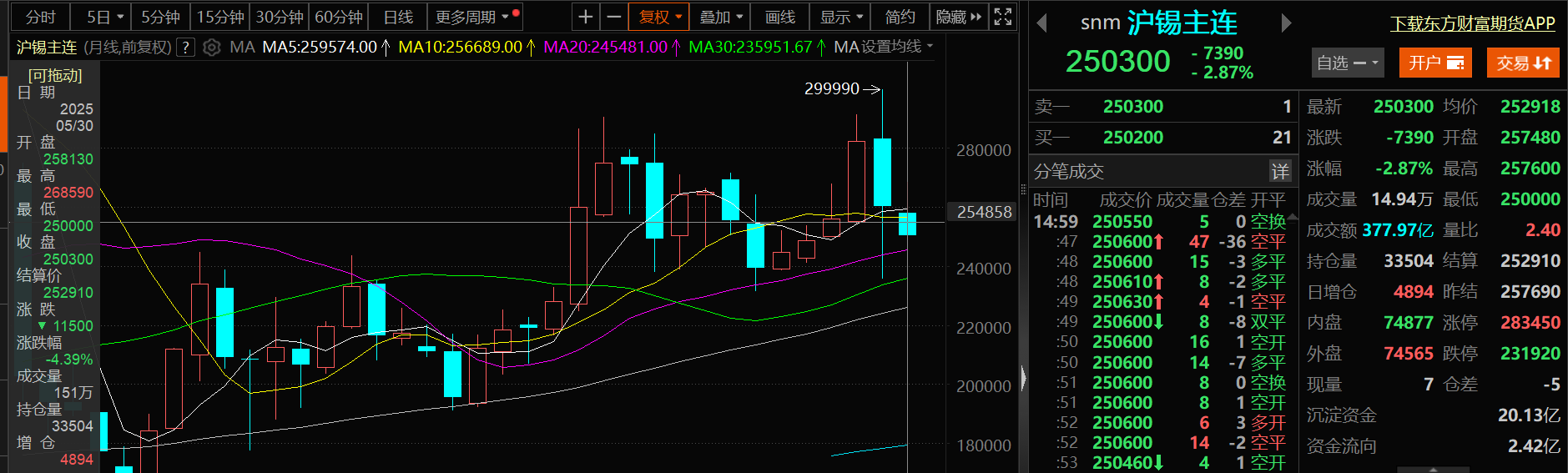

A diferencia de la importante caída de los precios del estaño en abril, los precios del estaño fluctuaron dentro de un rango estable en mayo. A medida que se acercaba el final de mayo, a pesar de la continua escasez de suministro de mineral de estaño a corto plazo, las expectativas del mercado sobre la recuperación del suministro aumentaron debido a la reanudación gradual de la producción en las minas de estaño de la región de Wa en Myanmar y la República Democrática del Congo (RDC). Además, la incertidumbre en torno a la política arancelaria de Estados Unidos enfrió el apetito por el riesgo en el mercado, lo que provocó una notable corrección en los precios del estaño. Alrededor de las 18:10 horas del 30 de mayo, el estaño en la LME cayó un 1,56 %, cotizando a 30.750 USD/t, con su línea mensual para mayo temporalmente a la baja un 1,91 %; el estaño en la SHFE cayó un 2,87 %, cotizando a 250.300 yuanes/t, con su línea mensual para mayo a la baja un 4,39 %.

》Haga clic para ver el panel de datos de futuros de SMM

En el mercado spot

Los precios spot del estaño cayeron un 3,71 % en mayo

》Ver cotizaciones spot de estaño de SMM

》Suscribirse para ver los precios históricos spot de metales de SMM

En términos de precios spot del estaño: Según las cotizaciones de SMM, el precio promedio del estaño spot de grado 1 de SMM el 30 de mayo fue de 251.500 yuanes/t, una disminución de 9.700 yuanes/t en comparación con el precio promedio de 261.200 yuanes/t el 30 de abril, lo que representa una disminución del 3,71 %.

Aspectos fundamentales

La producción de estaño refinado en mayo disminuyó un 2,37 % intermensual

►Producción:

Según los datos de SMM basados en la comunicación y el procesamiento del mercado, en mayo de 2025, la producción de estaño refinado de China disminuyó un 2,37 % intermensual. En términos interanuales, la producción cayó un 11,24 %. El continuo endurecimiento de las cadenas de suministro de concentrado de estaño y chatarra de estaño impuso restricciones rígidas a la capacidad, lo que provocó una ligera disminución en la tasa de operación general. Por regiones: Región de Yunnan: Combinación de escasez de materias primas y presiones de costos; Región de Jiangxi: El sistema de reciclaje de chatarra está bajo presión, con un mayor riesgo de salida de capacidad;Regiones de Mongolia Interior, Anhui y otras: En Mongolia Interior, la producción repuntó ligeramente en mayo debido a problemas de producción en las minas propias, pero aún no ha vuelto a los niveles anteriores. En Anhui y otras regiones productoras, debido a la escasez de chatarra y concentrados de estaño, la tasa de operación siguió estando por debajo de las expectativas. 》Haga clic para ver los detalles

►Tasa de operación

Según la encuesta de mercado y los datos de procesamiento de SMM, hasta el viernes de esta semana, las tasas de operación de las fundiciones de estaño refinado en Yunnan y Jiangxi, las dos principales provincias productoras de estaño, se mantuvieron bajas, con una tasa combinada del 54,58 %. Entre ellas, la tasa de operación de las fundiciones en Yunnan disminuyó ligeramente en comparación con la semana anterior y fue casi 10 puntos porcentuales más baja que a principios de año. Algunas fundiciones en las principales zonas productoras, como Gejiu, han entrado en mantenimiento estacional o han reducido la producción debido a la escasez de materias primas y las presiones de costos. Actualmente, el inventario de materias primas de las empresas se encuentra generalmente por debajo de los 30 días. Algunas empresas se enfrentan a acumulaciones de inventario debido al almacenamiento a precios elevados en la fase inicial (con un nivel de precio psicológico de aproximadamente 270.000 yuanes/tonelada), junto con una débil voluntad de compra en la fase posterior, lo que resulta en una importante presión de envío. Mientras tanto, los cargos por tratamiento (TC) de los concentrados de estaño con un grado del 40 % se han mantenido en niveles históricamente bajos, acercándose a la línea de costos de las fundiciones y reduciendo severamente los márgenes de beneficio. Durante el mismo período, la tasa de operación de las fundiciones en Jiangxi fue solo del 41,02 %, consistentemente más baja que en Yunnan, y había disminuido en aproximadamente 15 puntos porcentuales en comparación con a principios de año. Algunas empresas se vieron obligadas a implementar reducciones de producción a largo plazo debido a la insuficiente oferta de chatarra, y parte de la capacidad de producción se enfrenta al riesgo de salir definitivamente del mercado.

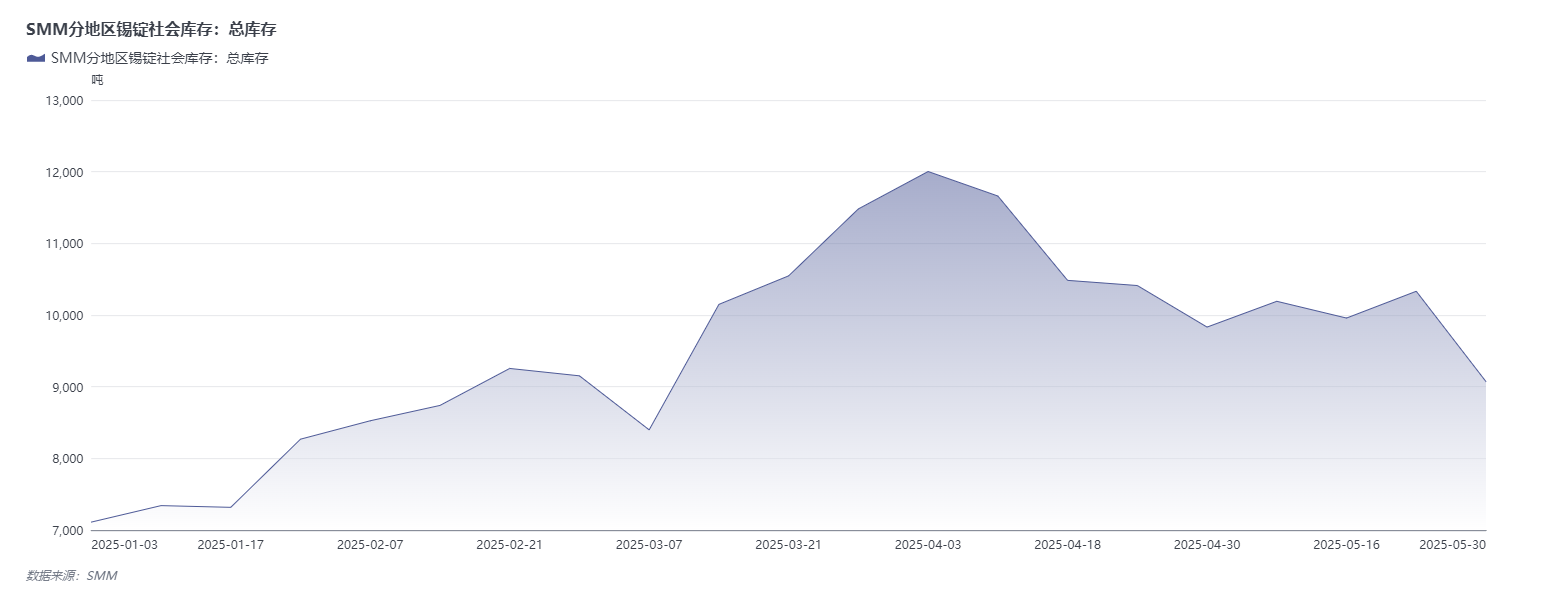

►Inventario:

El inventario social de lingotes de estaño en los tres lugares rastreados por SMM ha disminuido.

Haga clic para ver la base de datos de la cadena industrial del estaño de SMM.

Inventario social nacional de lingotes de estaño: Esta semana, los precios del estaño en la SHFE se estabilizaron inicialmente antes de caer, con una corrección significativa durante la semana. El desencadenante: Los rumores del mercado sugerían que el primer lote de mineral de estaño de la región de Wa en Myanmar había obtenido licencias de exportación (posteriormente se verificó que la mayoría de los mineros no habían pagado las tasas y que la reanudación de la producción no cumplió con las expectativas). Transacciones en el mercado spot de lingotes de estaño: La disminución de los precios estimuló la reposición de existencias. El comercio fue lento a principios de semana, con las fundiciones manteniendo cotizaciones firmes pero con pocas transacciones reales. Precaución en la fase posterior: Los usuarios finales solo realizaron adquisiciones justo a tiempo, y los operadores informaron de "pocas compras a los precios actuales, con más transacciones basadas en precios diferidos. "La reposición de existencias se liberó tras la caída de los precios (29 de mayo). Los bajos precios estimularon la demanda: tras caer el precio del estaño por debajo de los 260.000 yuanes/tonelada, el interés de reposición de existencias de la industria aguas abajo aumentó en medio de las caídas de los precios: algunas empresas de usuarios finales realizaron adquisiciones justo a tiempo, y los comerciantes lograron más de 100 toneladas en transacciones diarias (en comparación con un promedio diario de aproximadamente 20-30 toneladas anteriormente).

Inventarios de estaño en la LME: Los datos de inventarios de estaño en la LME del 30 de mayo fueron de 2.680 toneladas, en comparación con las 2.755 toneladas del 30 de abril. Los inventarios de estaño en la LME experimentaron una ligera disminución en mayo, con una reducción del 2,72 %.

Perspectivas de SMM

Macro: En el futuro, se debe prestar atención al efecto impulsor sobre los precios del estaño de la publicación de varias políticas financieras importantes por parte de China en el Foro de Lujiazui y a si se introducirán otras políticas de estímulo para impulsar la demanda futura en el mercado del estaño. Además, se debe prestar atención al PMI, IPC, IPP, importaciones y exportaciones nacionales y financiación social de China y Estados Unidos, así como a los datos de nóminas no agrícolas de Estados Unidos y a la orientación de las expectativas del mercado de la reunión de junio del Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal de Estados Unidos. Además, cabe señalar que la incertidumbre en torno a los aranceles estadounidenses ha interrumpido repetidamente el comportamiento del mercado de metales como el estaño. En el futuro, también se debe prestar atención a las negociaciones arancelarias entre Europa y Estados Unidos, así como a la imposición de aranceles por parte de Estados Unidos sobre la energía solar de la ASEAN.

Fundamentos: En cuanto a la oferta: según los cálculos de SMM, afectada por los paros programados para mantenimiento en algunas fundiciones de Yunnan y Jiangxi, se espera que la producción de estaño refinado siga disminuyendo mes a mes en junio. La región de Wa en Myanmar reanudó oficialmente la producción a finales de abril de 2025, pero el aumento real de la capacidad ha sido lento. Afectada por los terremotos y los daños en la infraestructura, los envíos solo alcanzaron el 30 % de los niveles previos al paro a finales de mayo. La aprobación de nuevas licencias mineras ha sido estricta, con una capacidad de producción aprobada real reducida. Junto con las reformas del sistema de impuestos a las exportaciones (que pasan de impuestos en efectivo a impuestos en especie), se espera que las importaciones de mineral de estaño de China procedentes de Myanmar en 2025 disminuyan significativamente en comparación con el promedio de 2019-2022. Aunque la mina de Bisie anunció la reanudación de la producción por fases, la reparación del sistema eléctrico llevará más de tres meses. A pesar de que las exportaciones de estaño refinado de Indonesia aumentaron más de un 50 % interanual en marzo y abril, las aprobaciones de licencias siguen afectadas por las investigaciones de corrupción, y el fortalecimiento por parte del Gobierno de las políticas locales de fundición puede comprimir el potencial de exportación a medio y largo plazo. En resumen, la recuperación de la oferta en las principales regiones mineras de estaño en 2025 es significativamente inferior a las expectativas del mercado, lo que proporciona apoyo a los precios del estaño desde el lado de la oferta. En el lado de la demanda, influenciada por la temporada tradicional de baja demanda en las industrias descendentes, la demanda descendente de estaño sigue siendo débil, lo que ejercerá presión sobre los precios del estaño.

En resumen, la incertidumbre en el entorno macroeconómico exterior exacerbará la volatilidad de los precios del estaño, mientras que el panorama fundamental presenta un tira y afloja entre la "escasez rígida de oferta" y la "debilidad estacional de la demanda": la lenta recuperación de la producción de minas de estaño en Myanmar y la República Democrática del Congo, junto con la disminución de las leyes de estaño en las principales regiones productoras, dificulta cubrir la brecha de oferta, lo que proporciona apoyo a los precios. Sin embargo, el efecto de la temporada baja en el lado de la demanda suprime el rendimiento del mercado, y es necesario supervisar si la demanda de reabastecimiento descendente puede seguir liberándose después de las correcciones de los precios del estaño. Además, el avance de la reducción de las existencias de estaño tanto a nivel nacional como internacional también tendrá un impacto gradual en los precios. De cara al futuro, es crucial supervisar de cerca el ritmo de la recuperación de la producción de minas de estaño en el extranjero, los cambios en las importaciones de mineral de estaño en el extranjero, y las señales de mejora marginal de la demanda bajo el estímulo de las políticas nacionales pertinentes.

Lecturas recomendadas:

》Inventario Social de Lingotes de Estaño por Región al 30 de Mayo de 2025 [Datos de SMM]