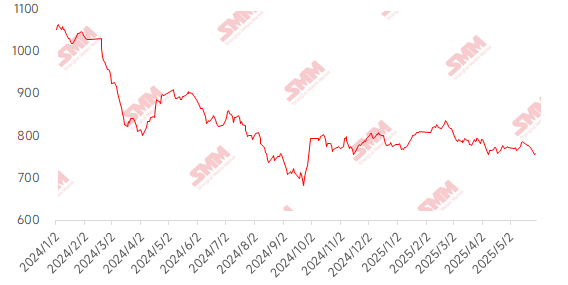

Esta semana, los precios del mineral de hierro importado cayeron drásticamente, principalmente debido a la doble presión de la implementación de políticas de reducción de la producción de acero crudo y al debilitamiento de las perspectivas fundamentales. Shandong, Anhui, Fujian y otras regiones han aclarado sus objetivos de control de la producción de acero crudo, y algunas siderúrgicas planean reducir su producción anual entre un 5 % y un 10 %, lo que suprime directamente las expectativas de demanda de mineral de hierro. Aunque la posible flexibilización de las políticas arancelarias de Estados Unidos proporcionó un impulso temporal, la industria ha entrado en la temporada baja tradicional, con un impulso insuficiente para un repunte. En el mercado spot, el precio medio semanal del mineral fino PB en los puertos de Shandong cayó 26 yuanes/t semanalmente.

Gráfico: Índice MMi del mineral importado SMM 62 %

Fuente: SMM

Esta semana, los precios en Tangshan, Qian'an y Qianxi, en la provincia de Hebei, así como en Chaoyang, Beipiao y Jianping, en el oeste de Liaoning, cayeron entre 1 y 5 yuanes/t. En el este de China, los precios cayeron entre 10 y 15 yuanes/t.

En la región de Tangshan, Hebei, el precio franco fábrica (impuestos incluidos) de los concentrados de mineral de hierro al 66 % cayó entre 10 y 15 yuanes/t esta semana, oscilando ahora entre 920 y 925 yuanes/t. La reanudación de la producción en las minas de hierro locales ha sido lenta, con recursos comercializables limitados disponibles. Por un lado, algunos productores tienen niveles de inventario significativamente bajos y son reacios a vender mercancías sin la capacidad de reponerlas. Por otro lado, las minas y las plantas de beneficio tienen dificultades para liberar inventarios de alto costo. Teniendo en cuenta la demanda insuficiente de las siderúrgicas debido a su baja asignación de mineral nacional, la demanda débil está limitando el impulso alcista de los precios, con una oferta y una demanda débiles.

En el oeste de Liaoning, los precios de los concentrados de mineral de hierro están en el estancamiento, con un precio franco fábrica (impuestos excluidos) al 66 % en húmedo que oscila entre 690 y 700 yuanes/t. El sentimiento de aversión al riesgo de los comerciantes se ha intensificado, con un entusiasmo general por las consultas. El sector de minas y plantas de beneficio se enfrentó recientemente a inspecciones de minas de relaves, pero el impacto en la producción local ha sido relativamente pequeño. Actualmente, los compradores del mercado carecen de confianza en las perspectivas futuras, y las siderúrgicas compran principalmente en función de las necesidades inmediatas. Además, los futuros del mineral de hierro están en el estancamiento, y la rentabilidad del mineral de hierro nacional se está debilitando.

En el este de China, las minas y plantas de beneficio operan principalmente según lo previsto, pero el ritmo general de los envíos se ha ralentizado. Actualmente, los concentrados de mineral de hierro nacionales son menos rentables en comparación con el mineral importado, por lo que las siderúrgicas locales principalmente compran según las necesidades y han aumentado de manera adecuada el uso de mineral importado.

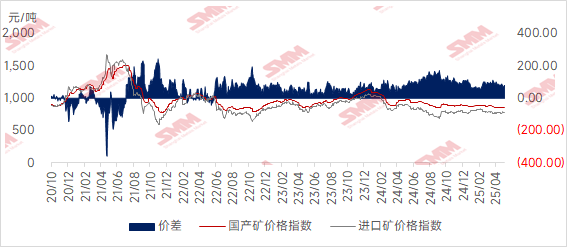

Gráfico: Diferencia de precios entre el mineral nacional y el importado

Fuente: SMM

Perspectivas para la próxima semana

Para el mineral importado: al entrar en junio, las minas principales de Australia y Brasil están entrando en la fase final de impulso de la producción de fin de trimestre. Sin embargo, los precios actuales del mineral, que se encuentran en un momento de estancamiento, pueden frenar los envíos de algunas minas no principales, y se espera que los envíos mundiales aumenten solo ligeramente. La producción nacional de mineral puede disminuir ligeramente debido al debilitamiento de la demanda y las restricciones de protección ambiental, y la presión general sobre la oferta seguirá siendo limitada. En el lado de la demanda, la producción de arrabio ha disminuido ligeramente, pero se mantiene en un nivel alto. Es posible que el inventario portuario continúe reduciéndose ligeramente, y el apoyo fundamental seguirá debilitándose. Aunque la política de reducción de la producción de acero bruto seguirá perturbando el mercado, su impacto en la confianza puede disminuir gradualmente. En general, SMM espera que los precios del mineral se mantengan en un momento de estancamiento la próxima semana, con un potencial de subida y bajada limitado y un rango de fluctuaciones más estrecho.

Desde la perspectiva del mineral nacional: en general, la oferta de mineral nacional sigue siendo escasa recientemente. Sin embargo, el mercado de futuros del mineral de hierro ha estado débil recientemente. Junto con la disminución de la rentabilidad de los concentrados de mineral de hierro nacionales, las transacciones generales del mercado para el mineral nacional han sido lentas. Además, la baja rentabilidad del mineral nacional ha llevado a una demanda general del mercado deficiente. Se espera que los precios del mineral de hierro nacional se mantengan en un momento de estancamiento la próxima semana.

》Haga clic para ver la base de datos de la cadena industrial de metales de SMM