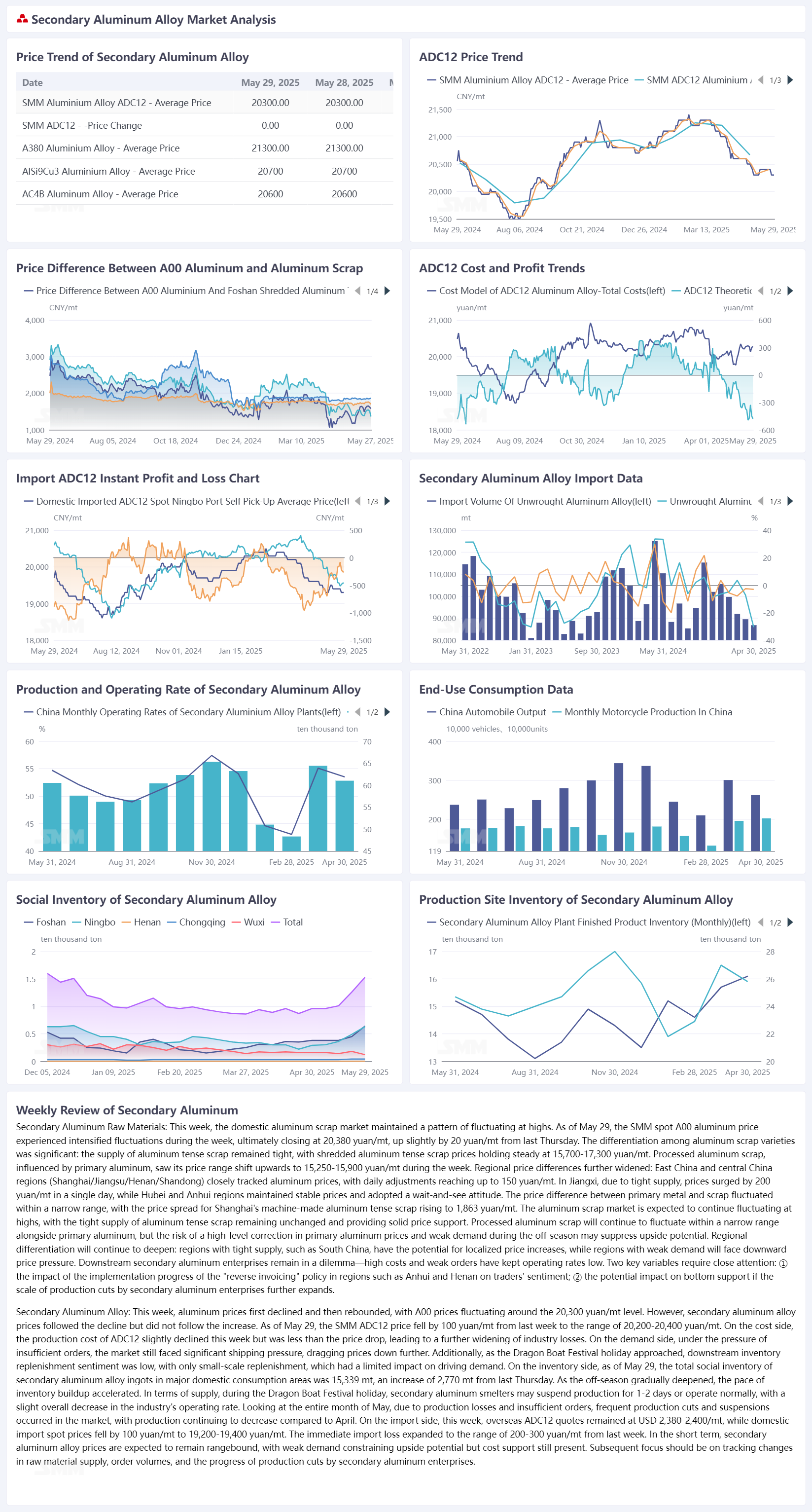

Chatarra de aluminio: Esta semana, el mercado nacional de chatarra de aluminio mantuvo un patrón de fluctuación en máximos. Al 29 de mayo, el aluminio A00 al contado de SMM experimentó fluctuaciones intensificadas durante la semana, cerrando finalmente en 20.380 yuanes/tonelada, un ligero aumento de 20 yuanes/tonelada en comparación con el jueves de la semana pasada. La diferenciación entre las variedades de chatarra de aluminio fue significativa: el suministro de chatarra de aluminio tenso siguió siendo escaso, y los precios de la chatarra de aluminio tenso triturada se mantuvieron estables en 15.700-17.300 yuanes/tonelada. Los precios de la chatarra de aluminio limpia, influenciados por el aluminio primario, vieron que el rango de precios de los UBC embalados se desplazó hacia arriba a 15.250-15.900 yuanes/tonelada durante la semana. Las diferencias regionales de precios se ampliaron aún más: las regiones del este y centro de China (Shanghái/Jiangsu/Henan/Shandong) siguieron de cerca los precios del aluminio, con ajustes diarios de hasta 150 yuanes/tonelada. En Jiangxi, debido a la escasez de suministro, los precios aumentaron 200 yuanes/tonelada en un solo día, mientras que regiones como Hubei y Anhui mantuvieron precios estables y adoptaron una actitud de esperar y ver. La diferencia de precios entre el metal primario y la chatarra fluctuó dentro de un rango, y el diferencial de precios de la chatarra de aluminio tenso mecanizado en Shanghái aumentó a 1.863 yuanes/tonelada. Se espera que el mercado de chatarra de aluminio continúe fluctuando en máximos, y es poco probable que cambie la escasez de suministro de chatarra de aluminio tenso, lo que proporciona un sólido soporte de precios. La chatarra de aluminio limpia seguirá fluctuando dentro de un rango con el aluminio primario, pero el riesgo de una corrección a niveles altos en los precios del aluminio primario y la demanda débil durante la temporada baja pueden suprimir el espacio alcista. La diferenciación regional continuará profundizándose: las regiones con suministro escaso, como el sur de China, tienen un impulso local al alza para los ajustes de precios, mientras que las regiones con demanda débil enfrentan presiones a la baja en los precios. Las empresas secundarias de aluminio aguas abajo siguen en un dilema: los altos costos y los pedidos débiles han mantenido bajas las tasas de operación.

Aleación de aluminio secundario: Esta semana, los precios del aluminio primero disminuyeron y luego se recuperaron, con los precios del A00 fluctuando alrededor del nivel de 20.300 yuanes/tonelada, mientras que los precios de la aleación de aluminio secundario siguieron la disminución pero no el aumento. Al 29 de mayo, el precio SMM ADC12 cayó 100 yuanes/tonelada intersemanal al rango de 20.200-20.400 yuanes/tonelada. En el aspecto de los costos, el costo de producción del ADC12 retrocedió ligeramente esta semana, pero la disminución fue menor que la del precio, lo que llevó a una mayor expansión de las pérdidas de la industria. En el aspecto de la demanda, bajo la presión de la insuficiencia de pedidos, el mercado aún enfrentaba una importante presión de envío, lo que arrastró aún más los precios a la baja. Además, a medida que se acercaba el feriado del Festival del Bote del Dragón, los compradores aguas abajo mostraron poco entusiasmo por la acumulación de inventarios, y solo se almacenaron pequeñas cantidades, lo que limitó el efecto impulsor de la demanda. En el aspecto de los inventarios, al 29 de mayo, el inventario social total de lingotes de aleación de aluminio secundario en las principales áreas de consumo nacionales alcanzó las 15.339 toneladas, un aumento de 2.770 toneladas con respecto al jueves pasado. A medida que la temporada baja se profundizaba gradualmente, el ritmo de acumulación de inventarios se aceleró. En el aspecto de la oferta, durante el feriado del Festival del Bote del Dragón, las fundiciones de aluminio secundario suspendieron la producción durante 1-2 días u operaron normalmente, lo que resultó en una ligera disminución de la tasa de operación general de la industria. Observando todo el mes de mayo, se produjeron frecuentes recortes y suspensiones de la producción en el mercado debido a las pérdidas de producción y la insuficiencia de pedidos, y la producción continuó disminuyendo en comparación con abril. En el aspecto de las importaciones, las cotizaciones del ADC12 en el extranjero se mantuvieron en 2.380-2.400 USD/t esta semana, mientras que los precios al contado de las importaciones nacionales cayeron en 100 yuanes/t a 19.200-19.400 yuanes/t. Las pérdidas inmediatas de las importaciones se ampliaron semana a semana hasta el rango de 200-300 yuanes/t. A corto plazo, se espera que los precios de las aleaciones de aluminio secundario fluctúen dentro de un rango. La demanda débil restringe el espacio alcista de los precios, pero aún existe un apoyo de costos. El enfoque posterior debe estar en el seguimiento de los cambios en el suministro de materias primas, los volúmenes de pedidos y el progreso de los recortes de producción de las empresas de aluminio secundario.