Noticias de SMM del 28 de mayo:

Al 28 de mayo, el contrato de zinc más negociado en la SHFE cerró en 22.210 yuanes/tonelada, con una caída de 230 yuanes/tonelada (1,02%) en el mes. En mayo, los precios del zinc se mantuvieron en un estancamiento, alcanzando un mínimo de 22.070 yuanes/tonelada a principios de mes antes de repuntar hasta un máximo de 22.915 yuanes/tonelada a mediados de mes. En general, el centro de precios disminuyó notablemente en comparación con abril. Al entrar en junio, a medida que la capacidad de fundición aumenta gradualmente, ¿cómo se comportarán los precios del zinc?

Perspectiva macro. A principios de mayo, China y Estados Unidos reanudaron las negociaciones, aliviando las tensiones comerciales. Aunque China introdujo una serie de recortes en el RRR y en las tasas de interés, estas medidas se ajustaron en gran medida a las expectativas. A mediados de mes, se anunció el resultado de las conversaciones entre China y Estados Unidos, con aranceles reducidos significativamente, lo que mejoró el sentimiento macro y impulsó los precios del zinc al alza. Sin embargo, a medida que el sentimiento del mercado fue digiriendo la noticia, la influencia macro disminuyó y los precios del zinc volvieron a una tendencia fluctuante. Al entrar en junio, con la resolución del problema arancelario, el mercado espera más orientación macro.

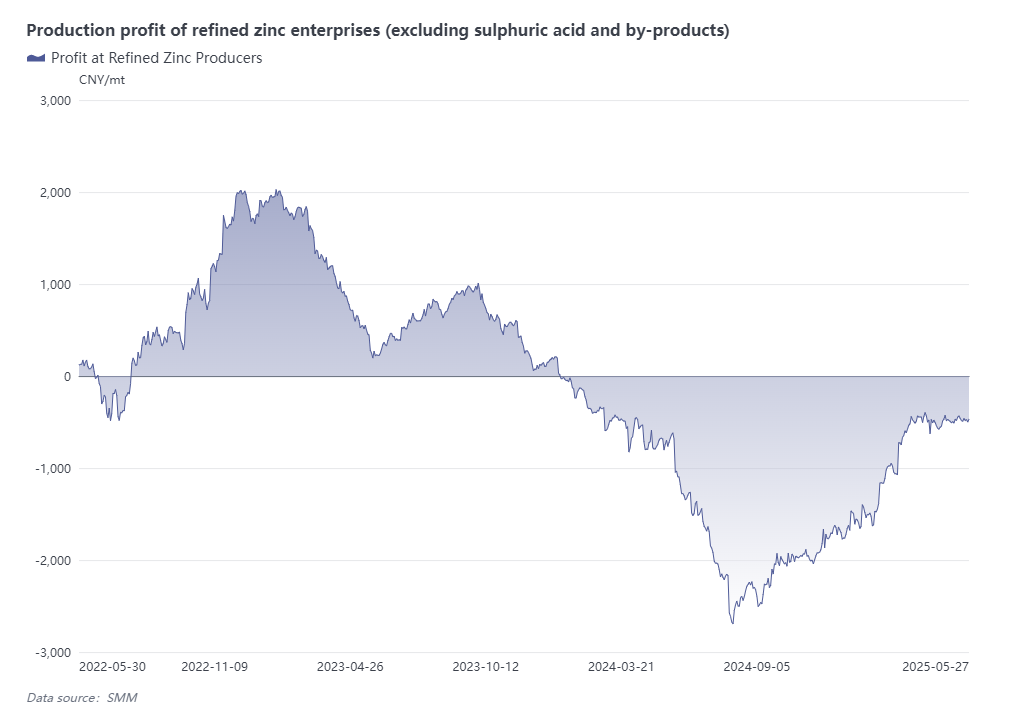

Lado de la oferta. A pesar del mantenimiento rutinario en algunas fundiciones en mayo, impulsado por los beneficios del ácido sulfúrico, la producción en ciertas fundiciones aumentó. Junto con una gran afluencia de lingotes de zinc importados al mercado nacional, el suministro total de lingotes de zinc se mantuvo alto en mayo. En junio, los TCs del concentrado de zinc siguen aumentando, impulsando el entusiasmo de la producción de las fundiciones. Las fundiciones recién puestas en marcha en Henan y Yunnan han comenzado a producir, mientras que la producción en las fundiciones previamente inactivas continúa recuperándose. En general, se espera que el suministro de lingotes de zinc se mantenga robusto en junio.

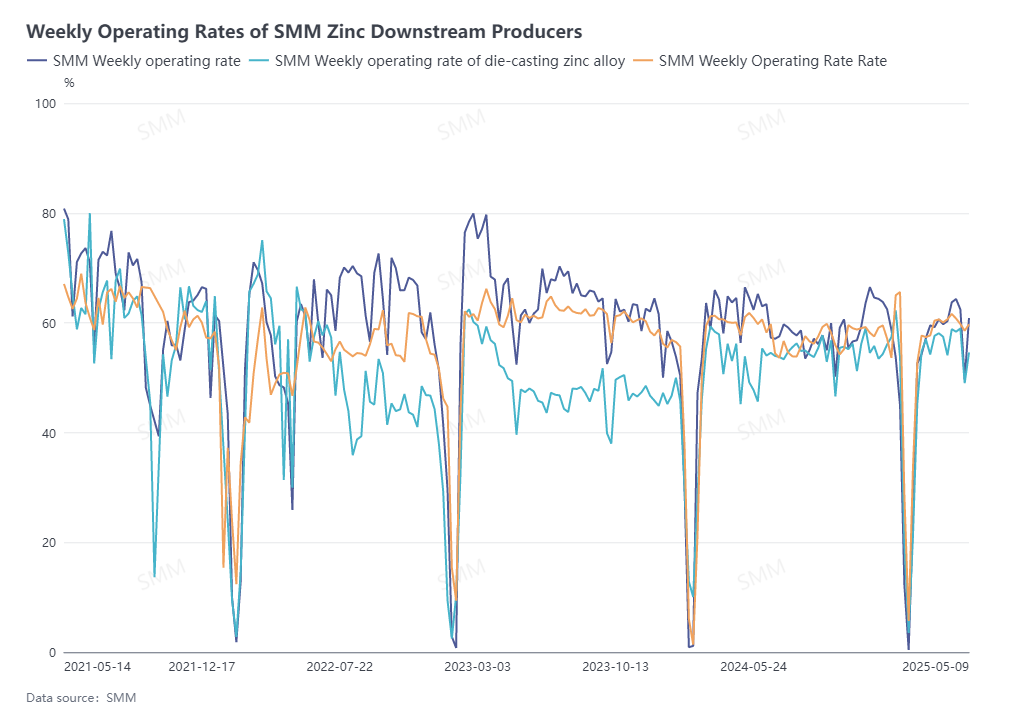

Lado de la demanda. Con la disminución de las tensiones arancelarias entre China y Estados Unidos, las empresas aguas abajo reanudaron la producción de pedidos de exportación previamente suspendidos a mediados de mes. Los pedidos y el consumo en general se mantuvieron firmes, pero con un número limitado de nuevos pedidos de exportación y una disminución en los pedidos de comercio nacional, la demanda de zinc aguas abajo no mostró un crecimiento intermensual en mayo. Al entrar en junio, a medida que aumentan las temperaturas y se acerca la temporada de lluvias, los pedidos del sector de los usuarios finales pueden debilitarse aún más, mientras que los pedidos de exportación existentes continúan siendo digeridos. Se espera que la demanda de zinc se suavice gradualmente en junio.

De cara a junio, los factores fundamentales apuntan a un desequilibrio entre la oferta y la demanda, con una oferta más fuerte y una demanda más débil. A medida que aumente la producción de lingotes de zinc, las existencias sociales podrían comenzar a acumularse, lo que podría debilitar el apoyo a los precios. Los precios del zinc podrían enfrentar presiones a la baja, por lo que se debe prestar mucha atención a las posteriores orientaciones macroeconómicas y al desempeño del consumo aguas abajo.

(La información anterior se basa en la recopilación del mercado y la evaluación integral del equipo de investigación de SMM. La información proporcionada en este artículo es solo para referencia. Este artículo no constituye una recomendación directa para la investigación y toma de decisiones de inversión. Los clientes deben tomar decisiones cautelosas y no deben sustituir su juicio independiente por esta información. Cualquier decisión tomada por los clientes no está relacionada con SMM.)