Mercado de Futuros: Durante la noche, el cobre del LME permaneció cerrado. El contrato de cobre 2507 de la SHFE abrió a 77.740 yuanes/tonelada durante la noche, alcanzando un máximo de 78.340 yuanes/tonelada y un mínimo de 77.710 yuanes/tonelada durante la sesión. El precio de cierre fue de 78.150 yuanes/tonelada. La tendencia general fluctuó al alza. El aumento de precio fue del 0,31%, con un volumen de negociación de 26.894 lotes y un interés abierto de 157.842 lotes.

[Resumen de la Reunión Matutina de Cobre de SMM] Noticias: (1) El 23 de mayo (viernes), el ministro de Finanzas de Polonia, Andrzej Domanski, declaró que bajo el nuevo sistema, el impuesto a la minería de cobre de Polonia se reduciría a partir del próximo año. El impuesto a la extracción de minerales, que incluye el cobre, se introdujo en 2012. Según el informe anual de KGHM, la mayor minera de cobre de Polonia, la empresa pagó 3.870 millones de zlotys en impuestos en 2024. Domanski dijo que las rebajas de impuestos y la introducción de deducciones por gastos de inversión reducirían los ingresos fiscales en aproximadamente 10.000 millones de zlotys (2.660 millones de dólares) en diez años y disminuirían los costos para los productores de cobre en la misma cantidad.

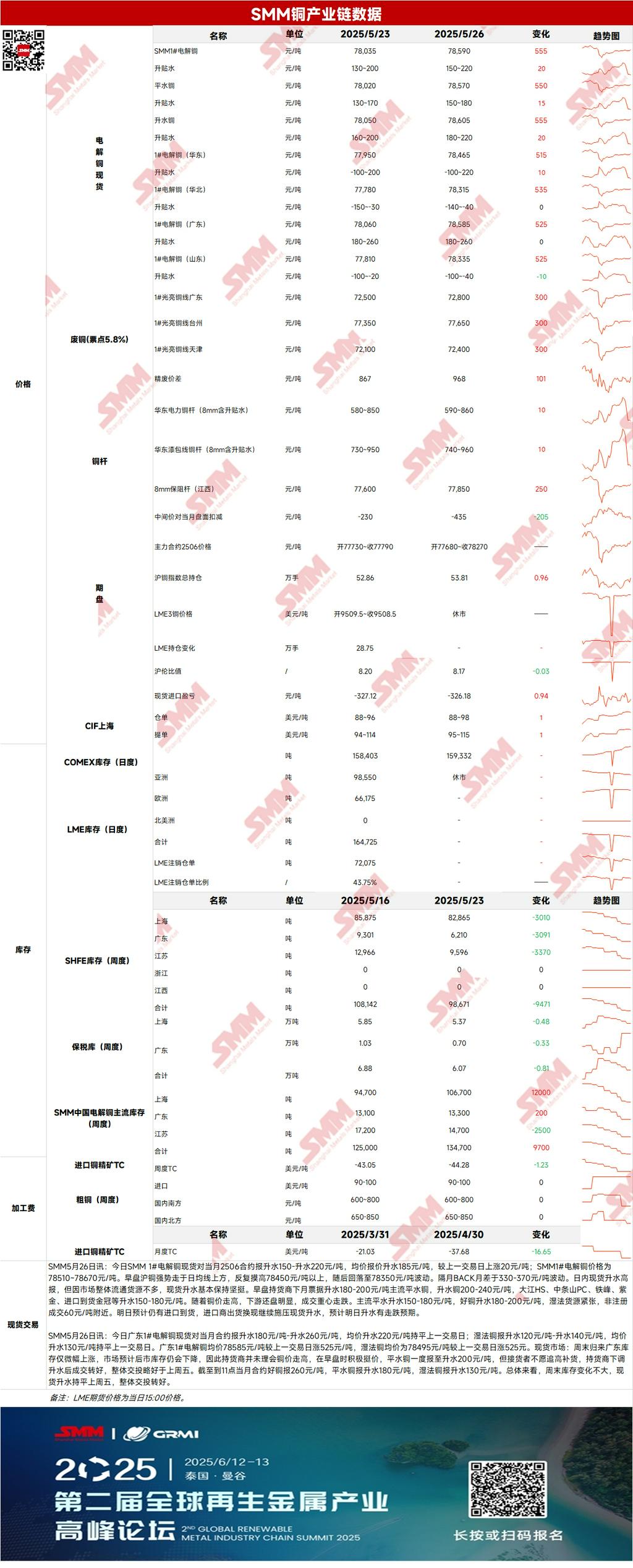

Al contado: (1) Shanghái: El 26 de mayo, las primas al contado del cátodo de cobre N°1 de SMM frente al contrato 2506 del mes próximo se informaron en 130-200 yuanes/tonelada, con una prima promedio de 165 yuanes/tonelada, 30 yuanes/tonelada más que el día anterior. El precio del cátodo de cobre N°1 de SMM fue de 77.930-78.140 yuanes/tonelada. En la sesión de la mañana, el contrato de cobre 2506 de la SHFE subió de alrededor de 77.800 yuanes/tonelada a 78.000 yuanes/tonelada, tocó brevemente los 78.030 yuanes/tonelada y luego retrocedió, cerrando a 77.890 yuanes/tonelada por la mañana. El diferencial de precios entre los contratos de futuros (BACK) para el próximo mes volvió al rango de 300-330 yuanes/tonelada, con el centro de las primas al contado aumentando. Actualmente, hay señales de que el diferencial de precios se está ampliando. La próxima semana, a medida que comience la negociación de cargas con facturas fechadas el próximo mes, algunos operadores pueden tener necesidades de flujo de efectivo. Sin embargo, se espera que el diferencial de precios entre las facturas del mes actual y del próximo mes sea de 30-40 yuanes/tonelada. Se anticipa que las primas y descuentos de la próxima semana se estabilizarán alrededor del centro de esta semana. Si caen por debajo de 100 yuanes/tonelada, el mercado puede mostrar un sentimiento de compra.

(2) Guangdong: El 26 de mayo, las primas al contado del cátodo de cobre N°1 de Guangdong frente al contrato del mes próximo se informaron en 180-260 yuanes/tonelada, con una prima promedio sin cambios respecto al día anterior de 220 yuanes/tonelada. Las primas del cobre SX-EW se informaron en 120-140 yuanes/tonelada, con una prima promedio sin cambios respecto al día anterior de 130 yuanes/tonelada. El precio promedio del cátodo de cobre N°1 de Guangdong fue de 78.585 yuanes/tonelada, 525 yuanes/tonelada más que el día anterior, mientras que el precio promedio del cobre SX-EW fue de 78.495 yuanes/tonelada, también 525 yuanes/tonelada más que el día anterior. En general, los cambios de inventario durante el fin de semana fueron relativamente pequeños, y las primas al contado se mantuvieron sin cambios respecto al viernes pasado, con una mejora general en las negociaciones.

(3) Cobre importado: El 26 de mayo, los precios de los warrants se situaron en 90-98 USD/t, con un período de cumplimiento (QP) de junio, y el precio medio no cambió respecto al día anterior. Los precios de los conocimientos de embarque (B/L) se situaron en 102-118 USD/t, con un QP de junio, y el precio medio no cambió respecto al día anterior. Los precios del cobre EQ (CIF B/L) se situaron en 73-83 USD/t, con un QP de junio, y el precio medio cayó 1 USD/t respecto al día anterior. Las cotizaciones se referían a cargamentos que llegarían a finales de mayo y principios de junio. En general, se espera que el cobre nacional siga dominando las llegadas en la segunda mitad del mes, con relativamente pocos pedidos al contado no registrados. Sin embargo, dado el bajo ratio de precios SHFE/LME, aún se espera que haya espacio para la bajada de las primas posteriores.

(4) Cobre secundario: El 26 de mayo, el precio de las materias primas de cobre secundario no cambió respecto al mes anterior. El precio del cobre brillante desnudo en Guangdong fue de 72.400-72.600 yuanes/t, sin cambios respecto al día anterior. La diferencia de precio entre el cobre de catodo y la chatarra de cobre fue de 867 yuanes/t, una disminución de 120 yuanes/t semanal. La diferencia de precio entre la varilla de cobre de catodo y la varilla de cobre secundario fue de 945 yuanes/t. Según una encuesta de SMM, los importadores de materias primas de cobre secundario en Ningbo informaron de un ligero aumento en el suministro de materias primas secundarias esta semana. Como los precios del cobre en LME retrocedieron por debajo de 9.600 USD/t durante la semana, muchos proveedores se preocuparon por la ampliación de las pérdidas debido a la caída de los precios, lo que llevó a un ligero aumento de los envíos esta semana. Además, en cuanto a la entrada de chatarra de cobre estadounidense en China a través de transbordo o intercambio, los operadores declararon que no habían oído ninguna noticia relacionada por el momento. Se espera que los datos de importación de materias primas de cobre secundario estadounidenses muestren una importante disminución a partir de los datos de mayo.

(5) Inventario: El 26 de mayo, la LME estuvo cerrada, y el inventario de cobre de catodo disminuyó en 0 t hasta las 164.725 t. El mismo día, el inventario de warrants de SHFE disminuyó en 573 t hasta las 32.833 t.

Precio: En el frente macro, la cuarta ronda de negociaciones arancelarias entre Japón y Estados Unidos está programada para el día 30. El Gobierno japonés planea utilizar 900.000 millones de yenes de fondos nacionales para mitigar el impacto de los aranceles estadounidenses. Un portavoz de la UE declaró que la propuesta de la UE de "aranceles cero por aranceles cero" sigue sobre la mesa de negociaciones en las conversaciones con Estados Unidos. Se informa que la UE tiene planes para acelerar las negociaciones con Estados Unidos. Mientras tanto, la suspensión parcial de las operaciones mineras de cobre en África ha apoyado los precios del cobre. En el frente fundamental, la liquidez general del mercado es limitada, y las primas al contado siguen siendo firmes. Se espera que haya llegadas de importaciones hoy, y los esfuerzos de los importadores por liquidar sus existencias seguirán ejerciendo presión sobre las primas al contado, que se espera que se enfrenten a una presión a la baja. En general, con el avance de las negociaciones arancelarias entre Japón, Estados Unidos y Europa, y la continua presión sobre el índice del dólar estadounidense debido a las propuestas de gasto y recorte fiscal integral de Trump, se espera que los precios del cobre sigan encontrando apoyo en el fondo hoy.

[La información proporcionada es solo para referencia. Este artículo no constituye una recomendación directa para decisiones de inversión o investigación. Los clientes deben tomar decisiones con precaución y no deben confiar en esta información para reemplazar su propio juicio independiente. Cualquier decisión tomada por los clientes no está relacionada con SMM.]