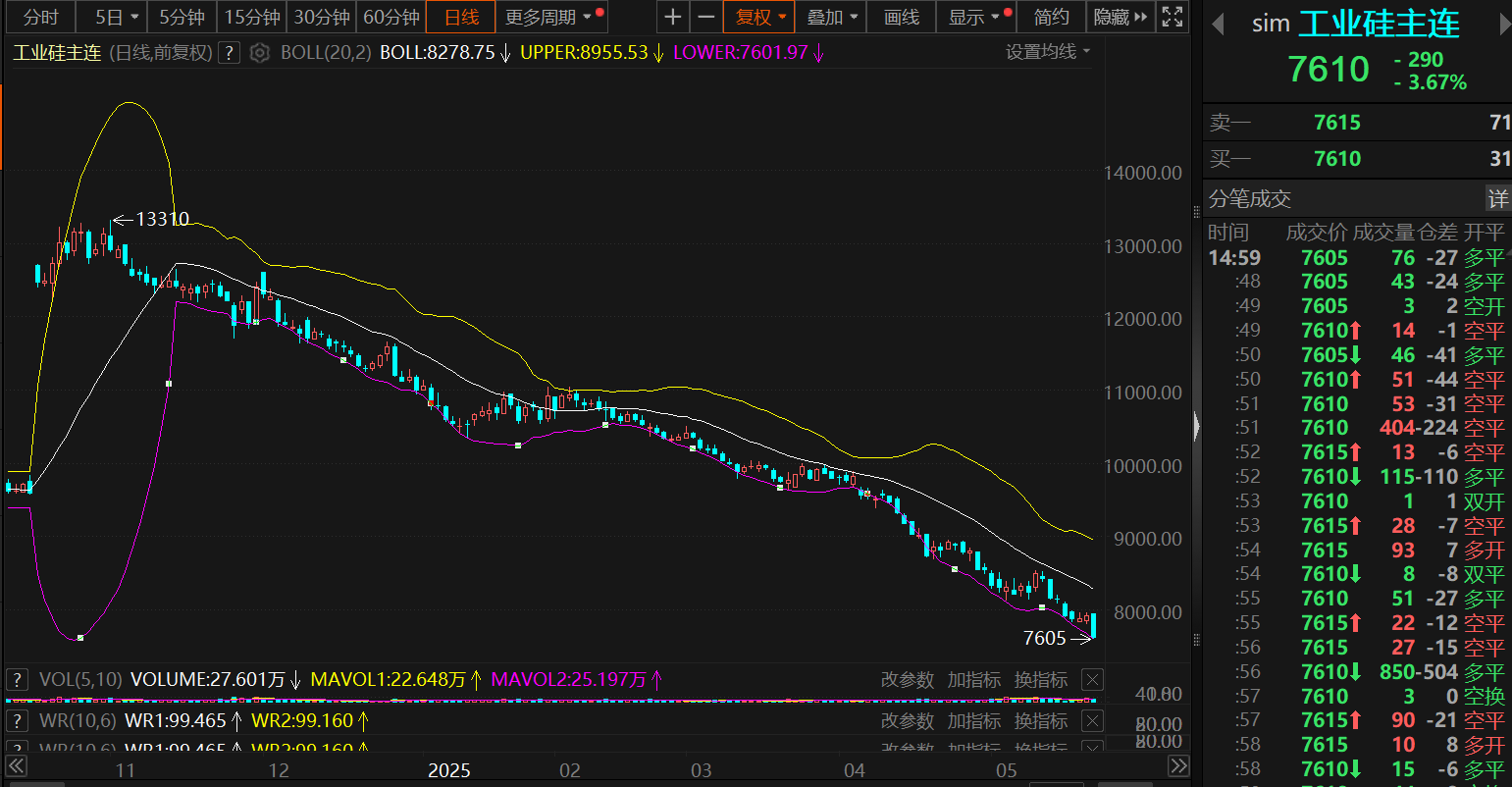

Noticias de SMM el 26 de mayo: El 26 de mayo, el contrato principal de futuros de metal de silicio continuó bajando tras la apertura del mercado, alcanzando un mínimo histórico de 7.605 yuanes/tonelada durante la sesión. Al finalizar la sesión de negociación diurna, el contrato principal cerró en 7.610 yuanes/tonelada, con una caída del 3,67%.

En cuanto a los precios al contado, las cotizaciones al contado del metal de silicio también siguieron cayendo. Hasta el 26 de mayo,el silicio #553 con soplado de oxígeno (este de China)las cotizaciones al contado bajaron al rango de 8.500-8.700 yuanes/tonelada, con un precio medio de 8.600 yuanes/tonelada, también alcanzando un mínimo histórico.

》Haga clic para ver las cotizaciones al contado de SMM para productos de silicio

Con respecto a las razones detrás de la continua caída de los futuros de metal de silicio y los precios al contado, SMM cree que está principalmente relacionada con el débil desempeño fundamental del exceso de oferta de metal de silicio.

Según los cálculos de SMM sobre el balance de oferta y demanda, el superávit de metal de silicio en el primer trimestre fue de alrededor de 45.000 toneladas. De abril a mayo, el mercado mostró una situación de débil oferta y demanda, con el balance de oferta y demanda cambiando hacia un ligero descenso de las existencias, pero la magnitud fue relativamente pequeña, teniendo poco impacto en la estructura de oferta y demanda. En junio, con la reanudación de la producción y un aumento en la oferta de algunas capacidades en el lado de la oferta, el balance puede volver a cambiar hacia la acumulación de existencias.

Específicamente, en el lado de la oferta, según la información de SMM, al entrar en junio, se espera que una gran planta en Xinjiang reanude la producción. Además, a medida que Yunnan y Sichuan entren en la temporada de lluvias, las empresas locales de silicio también pueden reanudar la producción una tras otra. Aunque se espera que las tasas de operación de las empresas locales puedan disminuir en comparación con años anteriores, la reanudación de la producción por parte de las empresas seguirá generando un cierto aumento en la oferta. Por lo tanto, SMM espera que la oferta muestre una tendencia al alza en junio, julio y agosto.

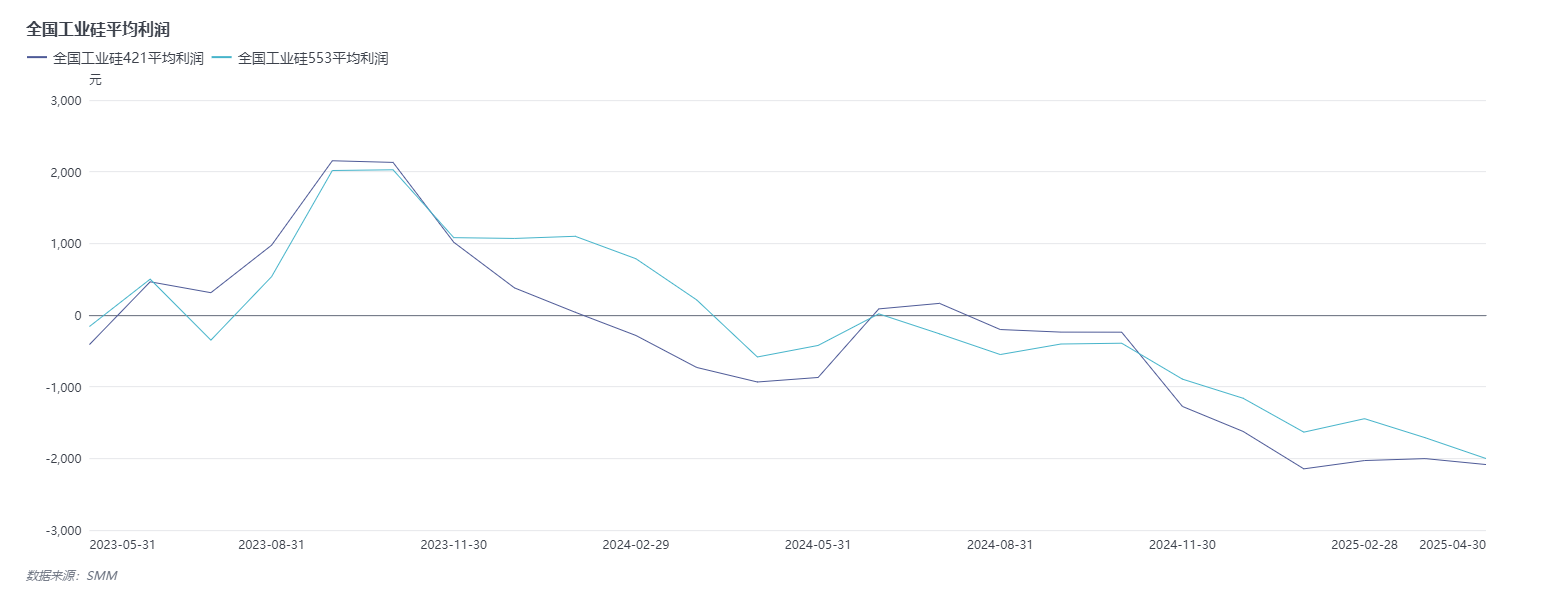

En cuanto al costo, según la información de SMM, los precios del carbón de silicio y los electrodos en el lado del costo han disminuido en comparación con el período anterior. Sin embargo, debido a la caída simultánea de los precios del metal de silicio, las pérdidas de las empresas de silicio no se han aliviado. Hasta finales de abril de 2025, la tasa de operación mensual de SMM para el silicio metálico cayó al 51,23%, que se encuentra en un nivel relativamente bajo en los últimos años.

En contraste con el aumento de la oferta en el lado de la oferta, el desempeño en el lado de la demanda ha sido en gran medida estable. Según la encuesta de SMM de la semana pasada, la tasa de operación del polisilicio se mantuvo básicamente estable, con la publicación de pedidos de licitación individuales de polvo de silicio. Posteriormente, se debe prestar atención a la situación de las transacciones de polvo de silicio. En cuanto a los siliconos, la tasa de operación aumentó ligeramente semana tras semana la semana pasada, con algunas empresas de monómeros completando el mantenimiento de sus instalaciones. Se espera que la tasa de operación de la industria aumente a más del 60 %. Para las empresas de aleaciones de aluminio y silicio, la tasa de operación se mantuvo estable la semana pasada, y el metal de silicio se compró según sea necesario. SMM espera que no haya muchos desempeños destacados esperados en el lado de la demanda en el futuro, con un desempeño relativamente estable y un aumento de la demanda no tan grande.

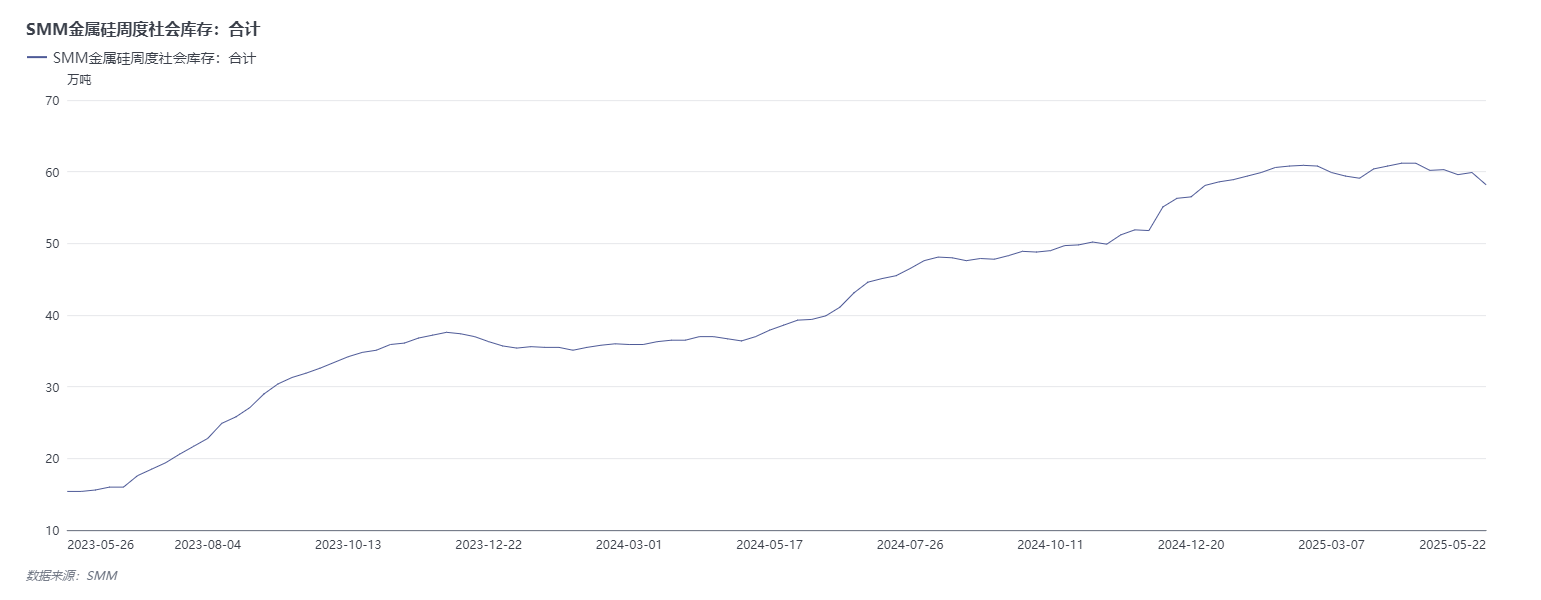

En cuanto a las existencias, debido a la fuerte caída de los precios del metal de silicio la semana pasada, con los precios alcanzando constantemente mínimos históricos, el ánimo de las transacciones en el mercado mejoró algo. Por lo tanto, las existencias sociales disminuyeron la semana pasada. Las estadísticas de SMM muestran que las existencias sociales totales de metal de silicio en las principales regiones fueron de 582.000 toneladas el 22 de mayo, una disminución de 17.000 toneladas semana tras semana. Entre ellas, los almacenes generales sociales tenían 130.000 toneladas, una disminución de 2.000 toneladas semana tras semana. Los almacenes de entrega sociales tenían 452.000 toneladas (incluidos los certificados no registrados y la carga al contado), un aumento de 15.000 toneladas semana tras semana. Sin embargo, teniendo en cuenta que los niveles de existencias se mantienen cerca de los máximos de los últimos años, la reducción de existencias breve y relativamente pequeña no puede proporcionar un apoyo significativo a los precios del metal de silicio.

》Haga clic para ver la base de datos de SMM

En general, la actual situación de altas existencias de metal de silicio no puede aliviarse temporalmente, y el desequilibrio entre la oferta y la demanda aún existe. El aumento esperado de la oferta en los próximos meses y el desempeño mediocre en el lado de la demanda llevarán a un excedente de oferta en el mercado del metal de silicio. Por lo tanto, SMM espera que el impulso para que los precios del metal de silicio dejen de caer y se recuperen a corto plazo sea ligeramente insuficiente, y se espera que los precios continúen fluctuando en mínimos. Posteriormente, se debe prestar atención a la posibilidad de que las grandes plantas en el lado de la oferta reduzcan la producción en un contexto de precios del metal de silicio que continúan alcanzando nuevos mínimos.

Comentarios institucionales

Zhongcai Futures señaló que, desde una perspectiva fundamental, las grandes plantas de Xinjiang podrían reanudar gradualmente la producción, la tasa de operación de las plantas de silicio en el noroeste de China se mantiene estable y algunas plantas de silicio en Yunnan han reanudado la producción. En general, la disminución de la presión sobre la oferta se aliviará gradualmente. En el lado de la demanda, la producción de polisilicio en mayo disminuyó ligeramente mes a mes. En junio, con la reanudación de la producción de algunas plantas de polisilicio, la producción podría aumentar ligeramente. Algunas empresas de silicona han reanudado la producción y sus tasas de operación han aumentado. Las tasas de operación de las empresas de aleaciones de aluminio secundarias siguen disminuyendo, limitadas por la insuficiencia de pedidos y las pérdidas. En general, el suroeste de China está a punto de entrar en la temporada de lluvias y algunas empresas han reanudado ligeramente la producción. Recientemente, el mercado ha escuchado que las grandes plantas de Xinjiang planean reanudar la producción en mayo y junio. Actualmente, es difícil que la demanda de metal de silicio repunte. Si la reanudación de la producción de las grandes plantas se materializa, la presión de excedente sobre el metal de silicio aumentará aún más. A corto plazo, se espera que el metal de silicio mantenga una tendencia estancada y se debe prestar atención a la estrategia de venta en corto durante los repuntes.

Industrial Futures señaló que la tendencia débil de los futuros de metal de silicio es difícil de revertir y la estrategia general sigue siendo bajista. En términos de suministro de metal de silicio, el número de hornos en operación ha disminuido y la producción general se ha debilitado ligeramente. Las fábricas del suroeste de China han iniciado y detenido las operaciones, mientras que el número de hornos en operación en Xinjiang ha aumentado. La presión sobre el lado de la oferta del mercado sigue siendo relativamente alta en mayo. En el lado de la demanda, las empresas de polisilicio en el suroeste de China tienen una voluntad relativamente débil de reanudar la producción y se espera que inicien la producción en julio. Puede haber una sustitución igual o reducida, lo que tendrá un efecto impulsor relativamente pequeño sobre la demanda de metal de silicio. Las tasas de operación en la industria de la silicona se han recuperado ligeramente, con plantas de silicona en Shandong y Zhejiang completando el mantenimiento y aumentando la producción. En general, a corto plazo, el crecimiento impulsado por la demanda es insuficiente y los precios del silicio siguen bajo presión. Posteriormente, se debe prestar atención a la situación de operación de los hornos en el suroeste de China durante la temporada de lluvias.

SDIC Futures señaló que, en el lado de la oferta, según SMM, las grandes plantas de Xinjiang planean reanudar la producción en junio, junto con la reanudación de la producción de las plantas de silicio en el área de producción de Sichuan, el volumen de suministro previsto aumentará aún más. El último inventario social total de SMM se sitúa en un máximo de 582.000 toneladas. En un contexto de débil demanda principal, hay señales de recuperación de las tasas de operación en diversas áreas de producción de metal de silicio. Se espera que los precios continúen fluctuando en mínimos a corto plazo, pero la tendencia a la baja es difícil de revertir.

Xinhu Futures señaló que los precios del polisilicio están bajo una débil presión y se mantienen estables en términos intermensuales. Algunas empresas han reducido sus tasas de operación y producción, mientras que las adquisiciones aguas abajo siguen siendo relativamente cautelosas, con negociaciones en curso entre compradores y vendedores. Los precios de la silicona se han estabilizado, y la industria tiene planes de reducir las tasas de operación y no ceder en los precios. A corto plazo, la prisa por exportar en las industrias aguas abajo proporciona cierto apoyo a la demanda, pero la situación actual de oferta y demanda en la industria sigue pareciendo laxa. Los precios de las aleaciones de aluminio se mantienen estables, con un rendimiento de ventas promedio. Las tasas de operación de la producción de aleaciones de aluminio primario han disminuido algo, mientras que las de la producción de aleaciones de aluminio secundario se han mantenido estables. El inventario de la industria ha disminuido en términos intermensuales, con una cierta disminución en los volúmenes de títulos, y los inventarios de fábrica continúan trasladándose al mercado. Con las expectativas de crecimiento de la oferta industrial, aumenta el riesgo de acumulación de inventarios en la industria, lo que ejerce una presión continua sobre los precios del silicio. A corto plazo, se espera que el mercado de futuros permanezca en el estancamiento, y se recomienda mantener posiciones cortas y seguir prestando atención a la estrategia de diferenciales calendario.

Guangzhou Futures señaló que, desde una perspectiva fundamental, a medida que se acerca la temporada de lluvias en la región sudoeste, el entusiasmo por la reanudación de la producción ha disminuido en comparación con años anteriores, pero aún hay espacio para la reanudación de la producción. Al mismo tiempo, se espera que la liberación de nueva capacidad y los planes potenciales de reanudación de la producción por parte de las grandes fábricas del norte aumenten la oferta. Dada la persistente debilidad de la demanda, la presión sobre los inventarios sigue siendo significativa, lo que puede continuar suprimiendo el potencial de recuperación del mercado de futuros. Estratégicamente, se debe mantener el enfoque de vender en los repuntes.