[Resumen diario de SMM HRC] El entorno macroeconómico sigue siendo débil; se espera que los precios de HRC se estabilicen o se debiliten la próxima semana

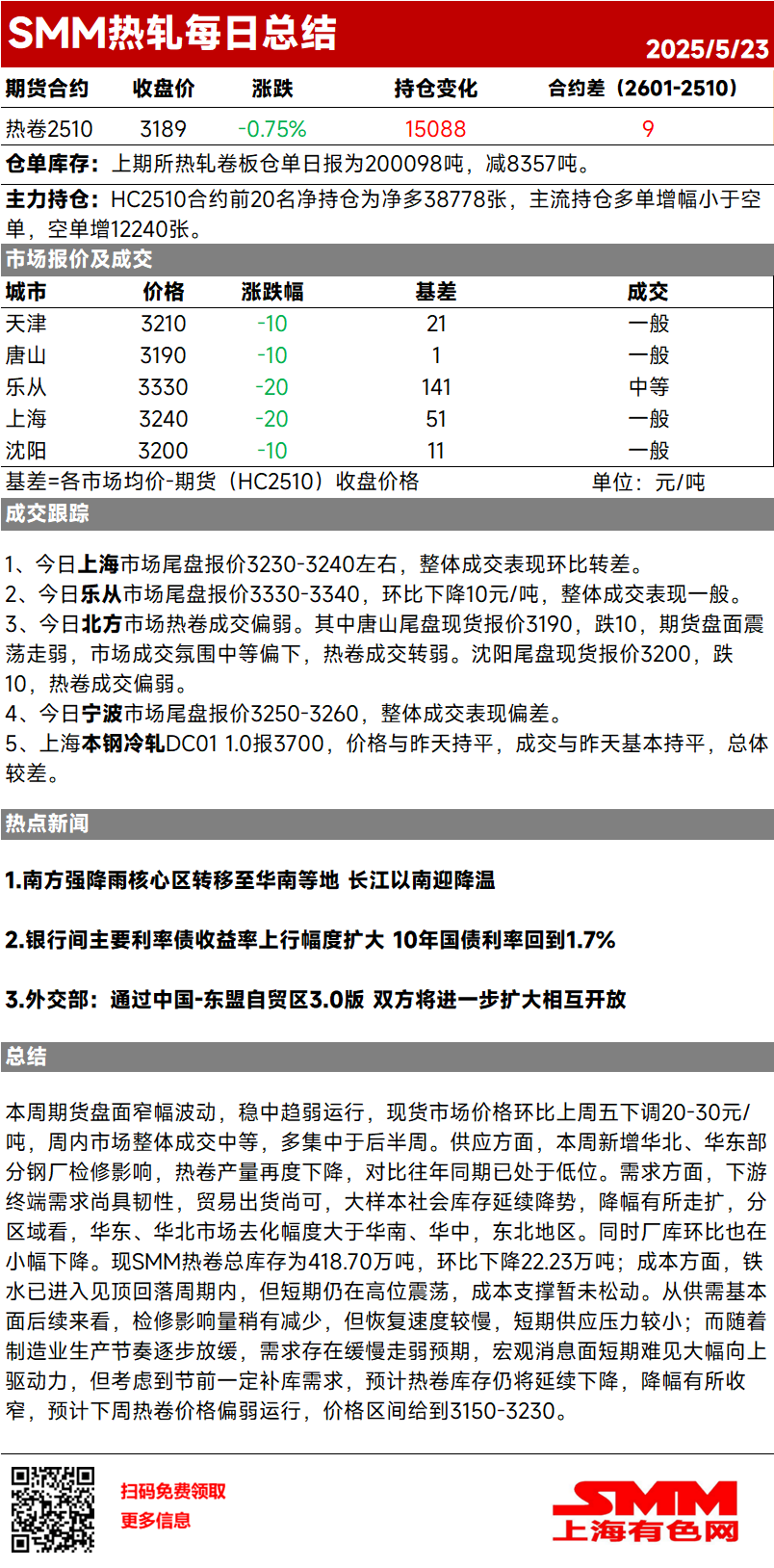

Esta semana, el mercado de futuros fluctuó dentro de un rango y se mantuvo estancado. Los precios del mercado spot cayeron entre 20 y 30 yuanes/tonelada métrica en comparación con el viernes pasado. Las transacciones generales del mercado durante la semana fueron moderadas, concentrándose principalmente en la segunda mitad de la semana. En cuanto a la oferta, esta semana hubo nuevos impactos por mantenimiento en algunas siderúrgicas del norte y este de China, lo que provocó una mayor disminución en la producción de laminados en caliente, que ya se encuentra en un nivel bajo en comparación con el mismo período de años anteriores. En el lado de la demanda, la demanda final de los usuarios finales sigue siendo resistente, y los envíos comerciales son moderados. El inventario social en muestras grandes continuó disminuyendo, y la tasa de disminución se amplió. Por regiones, la reducción en los mercados del este y norte de China fue mayor que en el sur y centro de China, así como en el noreste de China. Mientras tanto, el inventario en planta también disminuyó ligeramente semana a semana. Actualmente, el inventario total de laminados en caliente de SMM es de 4,187 millones de toneladas métricas, una disminución de 222.300 toneladas métricas semana a semana. En el lado de los costos, el arrabio ha entrado en un ciclo de máximos y retrocesos, pero sigue fluctuando en máximos a corto plazo, y el apoyo de los costos permanece intacto. Mirando hacia el futuro los fundamentos de la oferta y la demanda, se espera que el impacto del mantenimiento disminuya ligeramente, pero el ritmo de recuperación es lento, lo que resulta en una presión de oferta relativamente pequeña a corto plazo. A medida que el ritmo de producción de la industria manufacturera se ralentiza gradualmente, se espera que la demanda se debilite gradualmente. Es difícil ver fuerzas impulsoras significativas al alza en las noticias macro a corto plazo. Sin embargo, teniendo en cuenta la cierta demanda de reabastecimiento antes de las vacaciones, se espera que el inventario de laminados en caliente continúe disminuyendo, con una tasa de disminución más estrecha. Se espera que los precios de los laminados en caliente se mantengan estancados la próxima semana, con un rango de precios de 3.150-3.230 yuanes/tonelada métrica.

Esta semana, el mercado de futuros fluctuó dentro de un rango y se mantuvo estancado. Los precios del mercado spot retrocedieron entre 20 y 30 yuanes/tonelada en comparación con el viernes pasado. En general, las transacciones del mercado durante la semana fueron moderadas, concentrándose principalmente en la segunda mitad de la semana. En cuanto a la oferta, hubo nuevos impactos por mantenimiento en algunas siderúrgicas del norte y este de China esta semana, lo que provocó una mayor disminución en la producción de laminados en caliente, que ya se encontraba en un nivel bajo en comparación con el mismo período de años anteriores. En el lado de la demanda, la demanda final de los usuarios finales se mantuvo resistente y los envíos comerciales fueron moderados. El inventario social en muestras grandes continuó disminuyendo, y la tasa de disminución se amplió. Por regiones, la reducción en los mercados del este y norte de China fue mayor que en el sur y centro de China, así como en el noreste de China. Mientras tanto, el inventario en planta también disminuyó ligeramente semana a semana. Actualmente, el inventario total de laminados en caliente de SMM se sitúa en 4,187 millones de toneladas, una disminución de 222.300 toneladas semana a semana. En el lado de los costos, el hierro colado ha entrado en un ciclo de máximos y retrocesos, pero se mantiene en fluctuaciones de alto nivel a corto plazo, y el apoyo de los costos permanece intacto por ahora. Mirando hacia el futuro los fundamentos de la oferta y la demanda, el impacto del mantenimiento ha disminuido ligeramente, pero el ritmo de recuperación es lento, lo que resulta en una presión de oferta relativamente pequeña a corto plazo. A medida que el ritmo de producción de la industria manufacturera se ralentiza gradualmente, se espera una debilitación gradual de la demanda. A corto plazo, es difícil ver importantes fuerzas impulsoras al alza en las noticias macro. Sin embargo, teniendo en cuenta la cierta demanda de reabastecimiento antes de las vacaciones, se espera que el inventario de laminados en caliente continúe disminuyendo, con una tasa de disminución más estrecha. Se anticipa que los precios de los laminados en caliente se mantendrán estancados la próxima semana, con un rango de precios de 3.150-3.230 yuanes/tonelada.