Las tensiones arancelarias se intensificaron rápidamente entre febrero y abril.

Antes de que ambas partes llegaran a un acuerdo en Ginebra, habían impuesto aranceles acumulativos de más del 100 % sobre los productos del otro, lo que perturbó considerablemente el comercio transfronterizo de mercancías y las cadenas de suministro industriales.

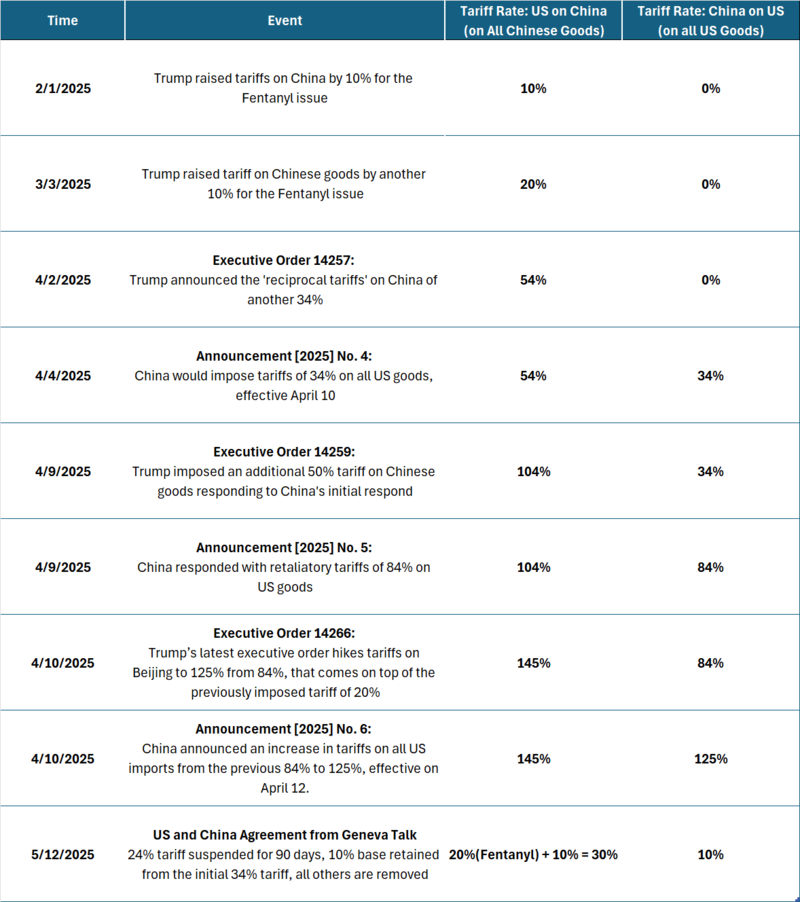

La confrontación arancelaria se aceleró notablemente a principios de febrero de 2025 y alcanzó su punto máximo en abril. En tan solo diez semanas, ambos países aumentaron los aranceles sobre los productos del otro mediante una serie de acciones ejecutivas y medidas de represalia superpuestas. A mediados de abril, los aranceles totales habían alcanzado niveles extremos (más del 100 % en ambos lados), lo que alimentó una grave incertidumbre comercial y perturbaciones logísticas en las cadenas de suministro industriales.

Cronología detallada de la escalada arancelaria entre Estados Unidos y China en 2025

Además de las medidas arancelarias, China también ha impuesto múltiples medidas de represalia no arancelarias contra Estados Unidos desde que se inició la confrontación:

- Controles de exportación: Impuso restricciones a la exportación de metales estratégicos clave, como el tungsteno, el telurio, el bismuto, el molibdeno y el indio.

- Lista de entidades no fiables: Añadió a varias empresas estadounidenses a la Lista de Entidades No Fiables, entre las que destacan Google, Illumina, etc.

- Investigaciones antimonopolio: Inició investigaciones antimonopolio contra empresas estadounidenses que operan en China, como DuPont China.

- Suspensiones de calificación de importación: Revocó o suspendió las licencias de importación de ciertas empresas estadounidenses, lo que afectó al sorgo, las aves de corral y los productos agrícolas relacionados.

Las conversaciones entre Estados Unidos y China en Ginebra suponen una pausa, no una resolución

El acuerdo de Ginebra firmado el 12 de mayo incluye los siguientes términos:

- Estados Unidos suspenderá el 24 % de sus últimos aranceles durante 90 días, manteniendo una tasa base del 10 %, lo que da como resultado una tasa arancelaria neta del 30 % sobre los productos chinos (frente al 145 % anterior).

- China también suspenderá el 24 %, dejando su arancel residual en el 10 % sobre los productos estadounidenses (frente al 125 % anterior). Además, China acordó suspender las contramedidas no arancelarias introducidas desde abril.

- Ambas partes cancelarán las rondas administrativas más recientes: las Órdenes Ejecutivas 14259 y 14266 para Estados Unidos, y los Anuncios N.º 5 y 6 para China.

Todos los términos del acuerdo entrarán en vigor el 14 de mayo. Durante el período de 90 días comprendido entre el 14 de mayo y el 12 de agosto, China reducirá sus aranceles sobre los productos estadounidenses al 10 %, y las tasas volverán al 34 % a partir de entonces. Por el contrario, Estados Unidos impondrá un arancel del 30 % a todos los productos chinos durante el mismo período, que se prevé que vuelva al 54 % después del 12 de agosto, a menos que se realicen nuevos acuerdos.

Aunque el resultado ha generado un sentimiento positivo en el mercado, debemos tener en cuenta que el acuerdo apenas marca una pausa táctica para la situación actual, en lugar de una verdadera resolución. Más allá de la reducción sincronizada de algunos aranceles, la declaración conjunta no ofrece ningún otro avance sustancial.

Ambos gobiernos conservan influencia: los aranceles se reducen, pero no se eliminan, lo que deja más espacio y tiempo para otra ronda de negociaciones. Las disputas estructurales en torno a la política industrial, los minerales críticos y la seguridad de las cadenas de suministro siguen sin resolverse. El resto del texto de la declaración, en relación con el establecimiento de un mecanismo para consultas continuas, sugiere la posibilidad de que se lleven a cabo nuevas negociaciones, que podrían tener lugar en cualquier momento, en lugar de limitarse al período posterior a los 90 días. Sin embargo, en la etapa actual, en comparación con una verdadera negociación para llegar a una solución mutuamente acordada, realmente todavía estamos en la etapa de "ajustes recíprocos".

¿La tregua realmente reabre la puerta a las importaciones de Red Dog?

La mina Red Dog, operada por el gigante minero canadiense Teck Resources, ha sido durante mucho tiempo el mayor productor mundial de concentrado de zinc y ha sido consistentemente el único proveedor estadounidense de concentrado de zinc para el mercado chino. En 2024, la mina Red Dog produjo aproximadamente 560.000 toneladas de zinc en concentrado y 110.000 toneladas de plomo en concentrado, lo que representa aproximadamente el 5 % de la producción mundial de zinc y el 2,5 % de la producción mundial de plomo, y su pronóstico para 2025 es de 450.000 toneladas de zinc en concentrado y 95.000 toneladas de plomo en concentrado. Actualmente, más del 20 % de las ventas de concentrado de zinc de Teck se dirigen a las fundiciones chinas. A principios de 2025, Teck había firmado contratos anuales a largo plazo con las fundiciones chinas Nanfang Nonferrous Metals Group y Zhuzhou Smelter Group de China Minmetals Corp, que cubren colectivamente más de 100.000 toneladas de zinc en concentrado.

Posteriormente, la represalia de China en abril (elevando los aranceles sobre los productos estadounidenses del 84 % al 125 %) afectó directamente al mineral de zinc de origen estadounidense. Con un arancel tan elevado como el 125 %, la importación de concentrados estadounidenses se volvió prohibitivamente costosa, y las fundiciones chinas inmediatamente se negaron a aceptar el material de Red Dog. El equipo comercial de Teck Resources ha mantenido negociaciones activas con sus clientes chinos desde que se impusieron los aranceles. Sin embargo, según la información actual, los compradores chinos han sido reacios a absorber la totalidad de los costos arancelarios sobre los concentrados importados de Red Dog, lo que ha llevado a Teck a explorar opciones alternativas, como redirigir el material a otros mercados.

Al parecer, la reducción del arancel de China sobre los productos estadounidenses al 10 % es un desarrollo positivo, lo que sugiere que el concentrado de zinc de Red Dog ya no está sujeto a aranceles prohibitivamente altos. Durante el primer mandato de Trump, China impuso un arancel del 25 % sobre los concentrados de zinc de origen estadounidense y del 10 % sobre el plomo; en ese momento, Teck y sus clientes chinos compartieron el costo, lo que permitió que los envíos continuaran a pesar de la carga adicional.

Sin embargo, como se señala en el Formulario de Información Anual de Teck, la temporada de envíos en Red Dog se limita a aproximadamente 100 días al año desde principios de julio hasta finales de octubre, debido a las condiciones del hielo marino. Dentro de este período, Teck suele enviar toda su producción anual de concentrado de zinc a clientes de Asia, Australia y Europa, y el resto se envía a su complejo metalúrgico Trail en Columbia Británica, Canadá. Según Bloomberg, un portavoz de la compañía también confirmó que no se espera que comience ningún envío antes de julio.

Entre julio y octubre, cuando las rutas marítimas del Ártico son navegables, los envíos desde el puerto de la mina Red Dog a los principales destinos chinos, como Lianyungang, Fangchenggang y Shanghai, suelen tardar más de un mes, incluido el despacho de aduanas a la llegada. Esto plantea la posibilidad de que los concentrados puedan perder la ventana arancelaria de 90 días y no puedan pasar por la aduana china antes de la fecha límite del 12 de agosto, después de la cual el tipo arancelario se restablecerá al 34 %.

Sigue siendo incierto cómo Teck pretende superar esta limitación de tiempo, o si la tregua actual cambiará de manera significativa los flujos comerciales. SMM seguirá monitoreando de cerca los acontecimientos a medida que evolucione la situación.

El sector aguas abajo aguarda con el aliento contenido ante las incertidumbres políticas

En cuanto a las exportaciones aguas abajo, los envíos de chapas galvanizadas al mercado norteamericano representan solo alrededor del 1% de las exportaciones totales de China. Sin embargo, la dependencia de los productos terminados de Estados Unidos sigue siendo significativa. En 2024, Estados Unidos siguió siendo el mayor socio comercial individual de China, con el 16,2% de los autopartes chinos y el 18,3% de las exportaciones de electrodomésticos destinados al mercado estadounidense. La suspensión temporal del arancel del 24% abre espacio para aumentar las exportaciones de componentes estructurales galvanizados, chapas galvanizadas y productos terminados a Estados Unidos, y es probable que desencadene un aumento a corto plazo de las exportaciones. Esto puede proporcionar un modesto impulso a la demanda de zinc a corto plazo.

Sin embargo, según las conversaciones de SMM con los participantes del mercado, en el momento en que se escribe este artículo, los participantes del mercado chino aguas abajo siguen dudando en tomar medidas inmediatas a pesar de la aparente reducción arancelaria. Con una claridad limitada sobre si se mantendrá la actual tasa arancelaria del 10% y durante cuánto tiempo, los participantes del mercado siguen siendo reacios a hacer compromisos a futuro. Dados los frecuentes cambios en la política comercial reciente, por ahora, la mayoría de los participantes son cautelosos y adoptan una actitud de esperar y ver. SMM seguirá monitoreando cómo cambian los pedidos de exportación aguas abajo y proporcionará actualizaciones oportunas a medida que la situación evolucione.

Autor: Yueang He, analista de zinc y plomo de SMM UK

Contacto: yueanghe@smm.cn | +44 (0)7522 173725