Mercado de futuros: Durante la noche, el cobre en la LME abrió a 9.533 dólares/tonelada. El precio fluctuó inicialmente, alcanzando un máximo de 9.568 dólares/tonelada, antes de retroceder y tocar un mínimo de 9.471 dólares/tonelada. Posteriormente, el precio osciló y finalmente cerró a 9.502 dólares/tonelada, con un aumento del 0,67 %. El volumen de negociación fue de 21.841 lotes y los intereses abiertos fueron de 291.224 lotes. Durante la noche, el contrato de cobre 2506 de la SHFE abrió a 78.080 yuanes/tonelada. El precio fluctuó inicialmente, alcanzando un máximo de 78.190 yuanes/tonelada durante la sesión, antes de fluctuar a la baja y tocar un mínimo de 77.620 yuanes/tonelada. Posteriormente, el precio fluctuó algo y finalmente cerró a 77.820 yuanes/tonelada, con una disminución del 0,27 %. El volumen de negociación fue de 39.435 lotes y los intereses abiertos fueron de 180.978 lotes. [Resumen de la reunión matutina de cobre de SMM] Noticias: (1) Se publicó la Declaración Conjunta de las Conversaciones Económicas y Comerciales China-Estados Unidos en Ginebra: China y Estados Unidos cancelaron cada uno el 91 % de los aranceles y suspendieron la aplicación del 24 % de los aranceles. (2) Goldman Sachhs retrasó las expectativas de recortes de tipos de interés de la Reserva Federal de Estados Unidos hasta finales de año y redujo la probabilidad de una recesión en Estados Unidos; Citi pospuso su pronóstico para el próximo recorte de tipos de interés de la Reserva Federal de Estados Unidos de junio a julio.

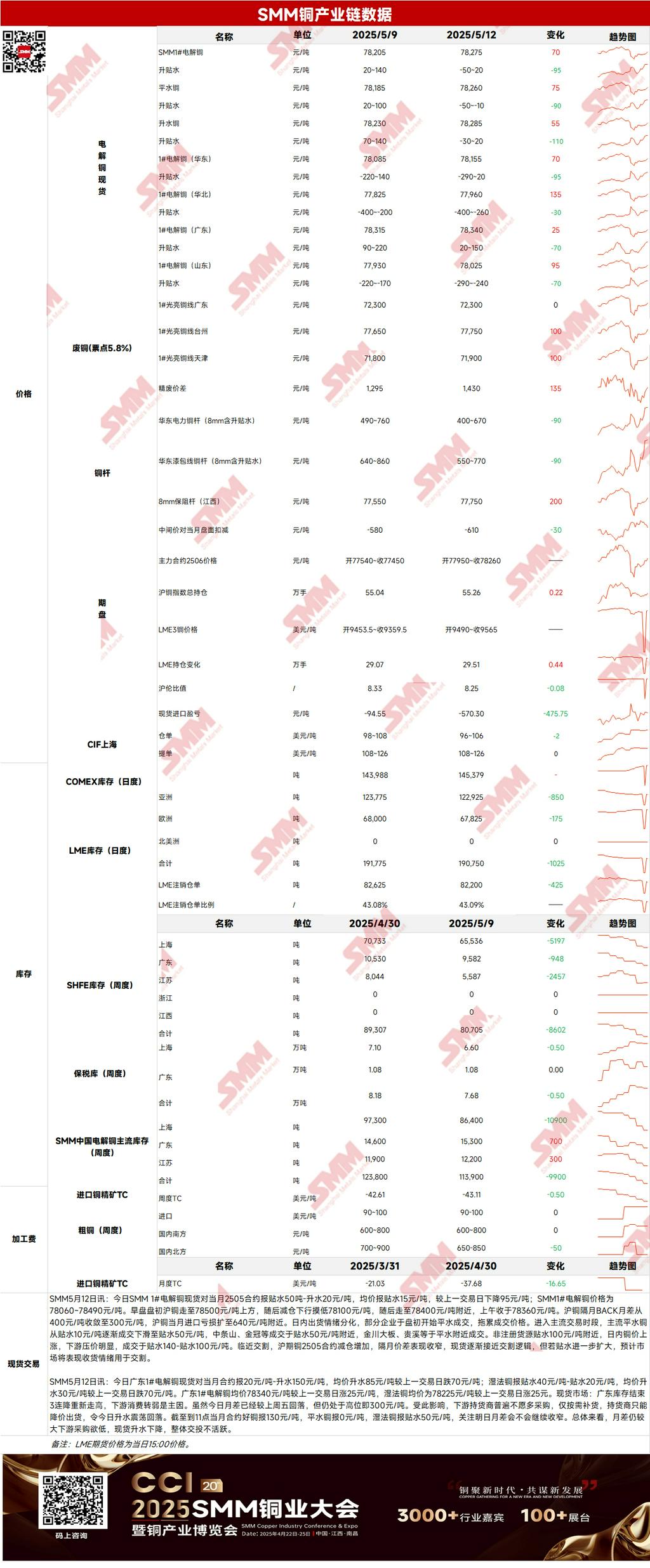

Al contado: (1) Shanghái: El 12 de mayo, los precios al contado del cátodo de cobre n.º 1 de SMM frente al contrato 2505 del mes próximo se informaron con un descuento de 50 yuanes/tonelada a una prima de 20 yuanes/tonelada, con un precio medio de un descuento de 15 yuanes/tonelada, 95 yuanes/tonelada menos que el día anterior. A medida que se acercaba la fecha de entrega, el contrato 2505 de cobre de la SHFE registró un aumento en la reducción de posiciones y la diferencia de precios entre meses consecutivos se redujo. Los precios al contado se acercaron gradualmente a la lógica de entrega, pero si el descuento se ampliaba aún más, se esperaba que el mercado mostrara una actitud de compra con fines de entrega.

(2) Guangdong: El 12 de mayo, los precios al contado del cátodo de cobre n.º 1 de Guangdong frente al contrato del mes próximo se informaron con una prima de 20 yuanes/tonelada a 150 yuanes/tonelada, con una prima media de 85 yuanes/tonelada, 70 yuanes/tonelada menos que el día anterior. En general, la gran diferencia de precios entre meses continuó disminuyendo el interés de compra de los consumidores finales, y las primas al contado disminuyeron, y la actividad comercial general siguió siendo lenta.

(3) Cobre importado: El 12 de mayo, los precios de los certificados de depósito oscilaron entre 96 y 106 dólares/tonelada, con QP en mayo, y el precio medio cayó 2 dólares/tonelada respecto al día anterior.Los precios de los conocimientos de embarque (B/L) oscilaron entre 108 y 126 dólares/tonelada métrica (mt), con un período de precios (QP) en mayo, y el precio medio se mantuvo sin cambios respecto al día anterior. Los precios del cobre EQ (CIF B/L) oscilaron entre 72 y 84 dólares/mt, con un QP en mayo, y el precio medio se mantuvo sin cambios respecto al día anterior. Las cotizaciones se referían a cargamentos que llegarían a mediados o finales de mayo. Ayer, la relación de precios SHFE/LME no mejoró y la demanda aguas abajo siguió siendo débil, lo que resultó en transacciones de mercado lentas y ofertas tranquilas. Se informó que, entre los operadores, las ofertas de conocimientos de embarque de pirometalurgia nacional para finales de mayo se cotizaron en 110 dólares, con un QP en junio; las ofertas generales de pirometalurgia se cotizaron en 130-140 dólares, con un QP en junio; las ofertas de warrant nacionales se cerraron cerca de 110 dólares, con un QP en mayo; y fue difícil encontrar ofertas para los conocimientos de embarque EQ. En general, debido a la expansión de la estructura de backwardation de LME y la débil relación de precios SHFE/LME, tanto los compradores como los vendedores mostraron poca voluntad de negociar. Mientras tanto, a nivel macro, los nuevos desarrollos en el comercio entre China y Estados Unidos pueden aumentar la volatilidad de los precios del cobre, y la incertidumbre general sigue siendo alta.

(4) Cobre secundario: El 12 de mayo, el precio de las materias primas de cobre secundario se mantuvo sin cambios semana a semana. El precio del cobre brillante desnudo en Guangdong fue de 72.200-72.400 yuanes/mt, sin cambios respecto al día anterior. La diferencia de precio entre el cátodo de cobre y la chatarra de cobre fue de 1.430 yuanes/mt, un aumento de 135 yuanes/mt semana a semana. La diferencia de precio entre la varilla de cátodo de cobre y la varilla de cobre secundario fue de 1.145 yuanes/mt. Según una encuesta de SMM, los operadores de materias primas de cobre secundario indicaron que, a medida que los precios del cobre continuaron fluctuando alrededor de 78.000 yuanes/mt, algunos proveedores, impulsados por necesidades de capital y con pequeños beneficios, estaban dispuestos a vender las materias primas de cobre secundario que habían adquirido recientemente. Como resultado, el inventario de los operadores de materias primas de cobre secundario fue relativamente abundante a corto plazo.

(5) Inventario: El 12 de mayo, el inventario de cátodo de cobre de LME disminuyó en 1.025 mt hasta 190.750 mt. El mismo día, el inventario de warrant de SHFE aumentó en 919 mt hasta 20.084 mt.

Precio: A nivel macro, el 12 de mayo se publicó una declaración conjunta tras las conversaciones económicas y comerciales entre China y Estados Unidos en Ginebra: China y Estados Unidos eliminaron el 91% de los aranceles y suspendieron la aplicación del 24% de los aranceles.Tras el acuerdo de reducción arancelaria entre China y Estados Unidos, las preocupaciones del mercado sobre una recesión económica disminuyeron, el índice del dólar estadounidense subió y los precios del cobre se mantuvieron relativamente firmes, fluctuando en máximos. En el aspecto fundamental, los precios del cobre fluctuaron en máximos. Aunque la diferencia de precios entre los contratos de futuros se redujo, se mantuvo en una estructura de backwardation (contango inverso) y la voluntad de compra de los consumidores intermedios fue baja. Hasta el lunes 12 de mayo, el inventario nacional de cobre de SMM en las principales regiones aumentó en 3.000 toneladas semanalmente hasta las 123.100 toneladas. En comparación con los cambios de inventario del viernes anterior, los cambios de inventario variaron entre las regiones del país. El inventario total fue 277.000 toneladas inferior a las 400.100 toneladas registradas en el mismo período del año pasado. En general, con el índice del dólar estadounidense manteniéndose alto, se espera que hoy haya un potencial alcista limitado para los precios del cobre.

》Haga clic para ver la base de datos de metales de SMM

[La información anterior se basa en la recopilación del mercado y la evaluación integral del equipo de investigación de SMM. La información proporcionada en este artículo es solo para referencia. Este artículo no constituye una recomendación directa para la investigación y toma de decisiones de inversión. Los clientes deben tomar decisiones cautelosas y no deben confiar en esta información para reemplazar su propio juicio independiente. Cualquier decisión tomada por los clientes no está relacionada con SMM.]