》Consulte las cotizaciones, los datos y el análisis de mercado del cobre de SMM

》Suscríbase para ver los precios históricos de los metales al contado de SMM

》Haga clic para acceder a la base de datos de la cadena industrial del cobre de SMM

>En el lado macro, durante el feriado del Día del Trabajo, las acciones estadounidenses repuntaron y los índices bursátiles europeos y asiáticos se recuperaron, con correcciones a corto plazo en las expectativas del mercado sobre las rebajas de las tasas de interés de la Reserva Federal de Estados Unidos. Los datos de nóminas no agrícolas de abril en Estados Unidos superaron las expectativas, mientras que la tasa de desempleo no aumentó significativamente, lo que indica una resistencia moderada en la economía estadounidense. Sin embargo, la disminución del 0,3% interanual del PIB en el primer trimestre reveló una débil demanda interna, con factores estructurales que mostraron un comportamiento intensificado de "compra apresurada de importaciones" por parte de las empresas estadounidenses, lo que aumentó la presión sobre las existencias. El mercado implicó dos grandes desequilibrios: en primer lugar, el conflicto entre las expectativas de rebajas de las tasas de interés de la Reserva Federal de Estados Unidos y la expansión del déficit fiscal, lo que podría elevar los rendimientos a largo plazo de los bonos del Tesoro de Estados Unidos; en segundo lugar, el desafío que representa para la solvencia del sistema financiero estadounidense la debilidad de la liquidez del dólar estadounidense en los mercados asiático y europeo. Debido a los aumentos de la producción de la OPEP+, los precios internacionales del petróleo se desplomaron durante el feriado del Día del Trabajo. Mientras tanto, a medida que se aliviaron las tensiones comerciales entre China y Estados Unidos, el yuan offshore se apreció considerablemente frente al dólar estadounidense, recuperando las pérdidas incurridas después de la implementación de los aranceles recíprocos en abril. El sector de los metales no ferrosos se calentó gradualmente después de una fuerte caída el 1 de mayo, con el cobre LME alcanzando un mínimo de 9.088 dólares por tonelada durante el feriado y fortaleciéndose por encima de los 9.300 dólares por tonelada.

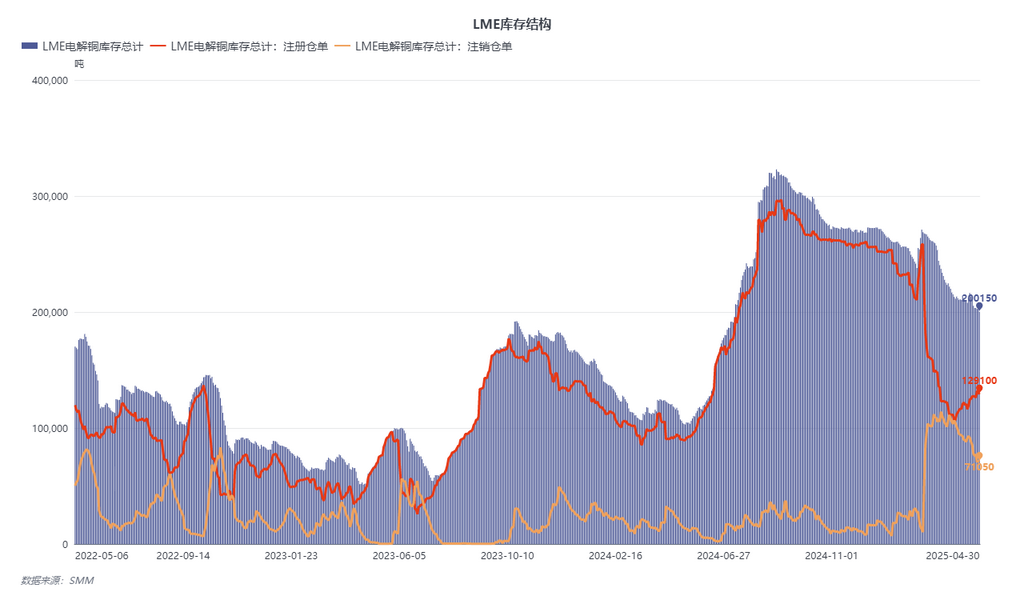

>En cuanto a los fundamentos, durante el feriado del Día del Trabajo, los inventarios de LME continuaron reduciéndose. Aunque la proporción de certificados cancelados disminuyó en comparación con el período anterior, se mantuvo en niveles históricamente altos. Mientras tanto, la liquidez de los certificados registrados disminuyó significativamente: actualmente, se mantienen alrededor de 65.000 toneladas de cátodos de cobre rusos en certificados registrados, con solo unas 60.000 toneladas de inventarios de cátodos de cobre registrados restantes en Asia. El 30 de abril, LME recibió aproximadamente 20.000 toneladas de solicitudes de retirada de carga con certificado, la mayoría de grandes comerciantes extranjeros. La estructura actual de los inventarios aparentes globales de cátodos de cobre se ha invertido significativamente en comparación con el mismo período de 2024, y el mercado está alerta ante posibles estructuras de backwardation elevadas y déficits de suministro.

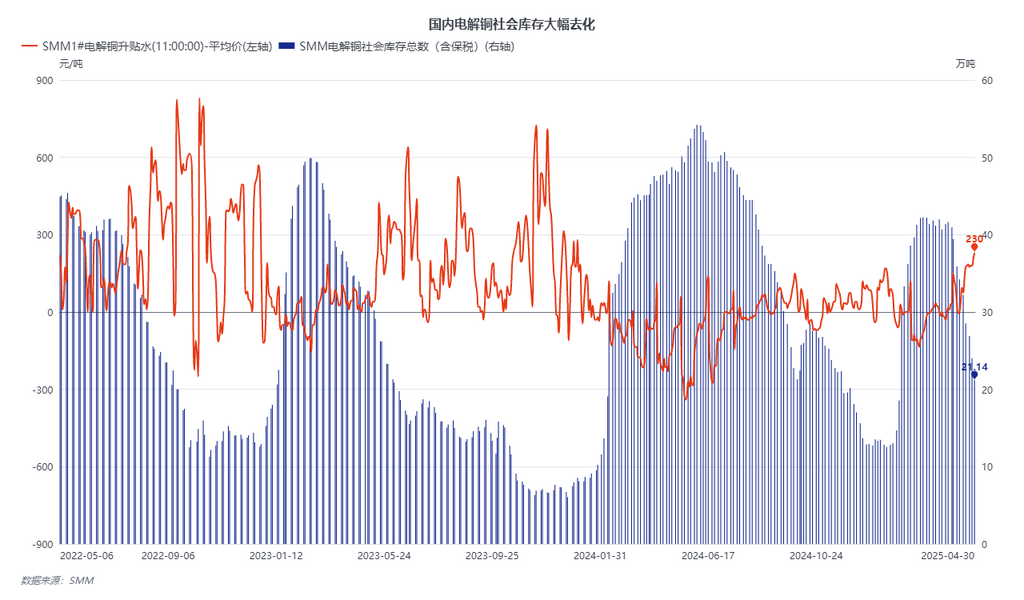

>A nivel nacional, según SMM, la producción de cátodos de cobre de China en abril aún aumentó en comparación con las expectativas. La producción de cátodos de cobre de China de SMM en abril fue de 1,1257 millones de toneladas, un aumento de 3.600 toneladas mensuales, un incremento del 0,32%, y un aumento del 14,27% interanual. La producción acumulada de enero a abril fue de 4,3198 millones de toneladas, un aumento de 415.100 toneladas interanuales, un incremento del 10,63%. Mientras tanto, los inventarios sociales nacionales se redujeron en casi 200.000 toneladas en abril. Basándose en las importaciones mensuales de 300.000 toneladas, el consumo real de cátodos de cobre de China en abril se acercó a 1,5 millones de toneladas, que se espera que alcance un récord. Debido a la importante reducción de inventarios, la estructura de SHFE también se invirtió significativamente en comparación con el mismo período de 2024, con los diferenciales de calendario de SHFE cambiando hacia posiciones a más largo plazo. Las empresas del sector descendente se mantuvieron alertas ante posibles estructuras de backwardation extremas, acumulando inventarios durante el feriado. Por lo tanto, el consumo aparente general mejoró.

>Mirando hacia el futuro, la escasez mundial de concentrados de cobre se mantiene sin cambios. Afectados por las políticas arancelarias, los concentrados de cobre estadounidenses originalmente destinados a China se han redirigido a regiones como Japón, Corea del Sur e India. Mientras tanto, se han producido interrupciones inesperadas en las cadenas de suministro en el extranjero. Dado que la fundición de Altonorte en Chile aún no ha reanudado la producción, se espera que las llegadas de cátodos de cobre a los puertos sudamericanos disminuyan en mayo-junio. Además, las exportaciones de cátodos de cobre de la República Democrática del Congo enfrentan obstáculos, y se espera que las llegadas a los puertos CIF en mayo sigan siendo escasas. Los grandes comerciantes del mercado que acumulan inventarios no declarados pueden acelerar el aumento de las primas de cátodos de cobre nacionales y extranjeros. Debido a la continua caída de los precios del crudo, el mercado espera que los precios del ácido sulfúrico disminuyan en consecuencia en el segundo trimestre. El beneficio clave que respaldó las ganancias de producción de las fundiciones en el primer trimestre se ha debilitado, y las fundiciones en el extranjero pueden enfrentar mantenimiento prolongado o recortes de producción pasivos en el segundo trimestre debido a este impacto. En general, las interrupciones en el suministro de los fundamentos del cobre son significativas, y la posibilidad de que surjan estructuras extremas en mayo aumenta considerablemente.

>