Informe de SMM del 5 de mayo:

Revisión de tendencias festivas:

Durante el feriado nacional del Día del Trabajo, el zinc de LME experimentó un ligero repunte desde una posición baja. Las medias móviles diarias superiores continuaron presionando al velo diario del zinc de LME. Tras la apertura, el zinc de LME mantuvo una tendencia fluctuante, alcanzando un mínimo de 2.571 dólares/tonelada antes de subir de manera estable. El centro de gravedad general repuntó algo. Al cierre del viernes, el zinc de LME cerró al alza en 2.615 dólares/tonelada, 34,5 dólares/tonelada más que antes del feriado. El volumen de negociación disminuyó a 8.838 lotes durante el feriado, mientras que los intereses abiertos aumentaron a 209.000 lotes. El inventario de zinc de LME se situó en 173.800 toneladas, 1.475 toneladas menos que las 175.275 toneladas anteriores al feriado, una disminución del 0,84%, siendo la principal disminución la de los almacenes de Singapur. En general, durante el feriado se publicaron varios puntos de datos en el extranjero. El crecimiento del PIB de Estados Unidos en el primer trimestre se desaceleró, principalmente debido al impacto de las exportaciones "anticipadas" influenciadas por las políticas arancelarias. Las nóminas no agrícolas de Estados Unidos en abril superaron las expectativas previas del mercado, lo que indica que el mercado laboral estadounidense se mantuvo estable a corto plazo. Además, Estados Unidos expresó recientemente su voluntad de negociar sobre los aranceles entre China y Estados Unidos, pero hasta el momento no se han logrado avances reales. El sentimiento general del mercado sigue siendo cauteloso, y los precios del zinc continúan fluctuando.

Perspectivas posteriores al feriado:

Desde una perspectiva macro, el mercado sigue esperando los resultados de las negociaciones arancelarias entre China y Estados Unidos, supervisando de cerca los desarrollos posteriores y la publicación de datos económicos relevantes. En cuanto a los fundamentos, desde la perspectiva de la oferta, con la reanudación gradual de la producción de minas de zinc nacionales y la rápida recuperación de las tarifas de tratamiento (TC) en el primer semestre, las fundiciones han entrado en un estado rentable. Aunque algunas fundiciones planean realizar mantenimiento en mayo, otras planean aumentar la producción. SMM espera que la producción nacional de zinc refinado en mayo siga manteniendo el nivel de abril, y que la oferta general siga siendo fuerte. Desde la perspectiva de la demanda, aunque el inventario de lingotes de zinc continuó reduciéndose hasta por debajo de 80.000 toneladas antes del feriado, con la implementación gradual de las políticas arancelarias, algunas empresas informaron de una disminución de los pedidos de exportación después de mayo. El mercado tiene ciertas preocupaciones sobre el consumo posterior, lo que podría debilitar el apoyo fundamental a los precios del zinc. Se debe prestar atención al desempeño del consumo nacional aguas abajo y a la orientación macro en el futuro.

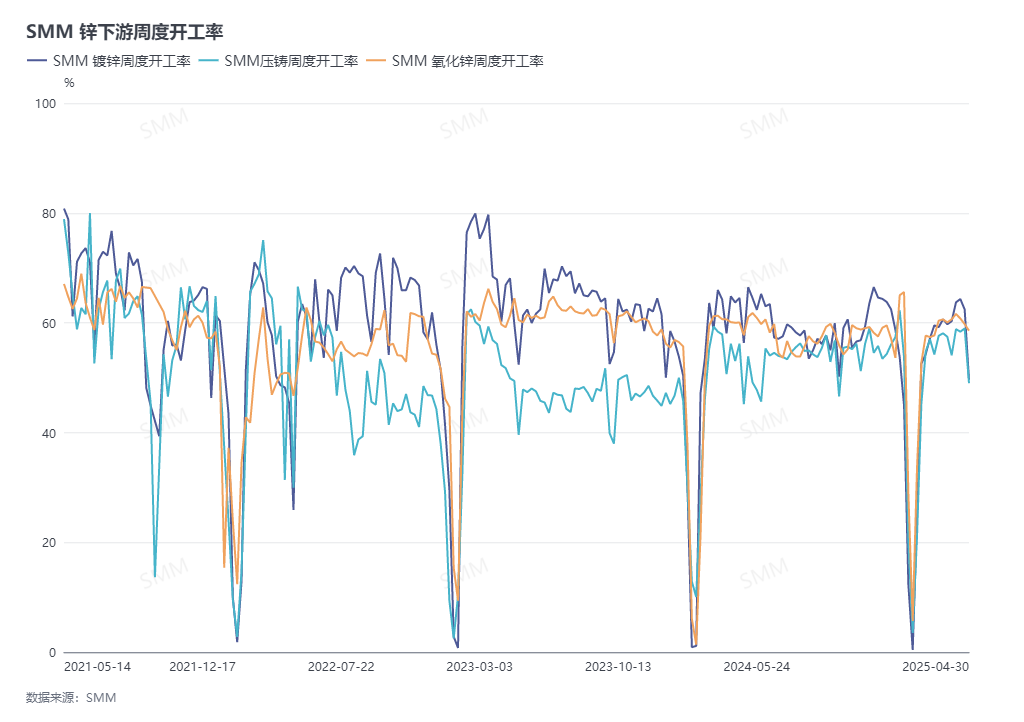

》Ver la base de datos de la cadena industrial de metales de SMM