Noticias de SMM del 30 de abril de 2025:

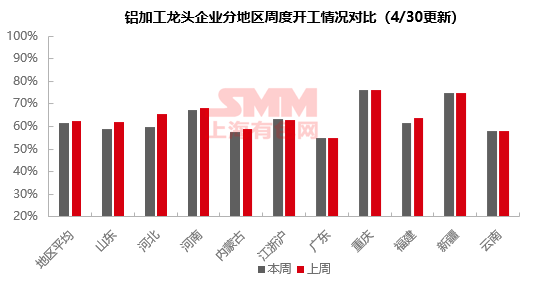

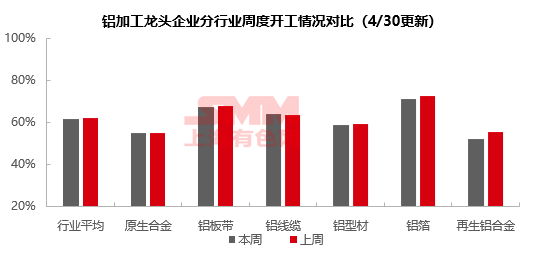

Esta semana, la tasa de operación de las principales empresas nacionales de procesamiento de aluminio en China cayó 0,9 puntos porcentuales intersemanal hasta el 61,6%, y disminuyó 2,8 puntos porcentuales interanual. Por sector, excepto el sector de cables y alambres de aluminio, que mantuvo una tendencia al alza debido a los fuertes pedidos de redes eléctricas, las tasas de operación de otros sectores disminuyeron en diversos grados. El sector de aleaciones primarias de aluminio experimentó una divergencia norte-sur en las tasas de operación debido al impacto retrasado de la transmisión arancelaria. La reposición de existencias en Shandong impulsó un repunte a corto plazo, pero las empresas de Mongolia Interior ya mostraron signos de debilidad. El sector de chapas, láminas y tiras de aluminio demostró una demanda resistente, pero la recuperación del sector de la construcción aún requiere observación. El sector de extrusión de aluminio presentó un patrón diferenciado, con los materiales de construcción mostrando signos de recuperación, mientras que los materiales industriales permanecieron estancados. El sector de láminas de aluminio se vio afectado notablemente por el embalaje y las láminas para aire acondicionado. Las empresas de aluminio secundario se vieron obstaculizadas por el cierre durante las vacaciones y el débil consumo. En general, a medida que la temporada alta tradicional del sector de aluminio downstream se acerca a su fin, la disminución estacional de la demanda de uso final y las fricciones comerciales en el extranjero ejercerán una doble presión sobre las tasas de operación downstream. Se debe prestar mucha atención al ritmo de inversión en redes eléctricas, las nuevas políticas fotovoltaicas y la transmisión arancelaria.

Aleaciones primarias de aluminio: Esta semana, la tasa de operación de las principales empresas nacionales de aleaciones primarias de aluminio en China cayó 0,4 puntos porcentuales intersemanal hasta el 55,0%, pero las situaciones de operación entre los principales productores de aleaciones primarias de aluminio divergieron. A medida que se acercaba el Día del Trabajo, una empresa de Shandong informó de un mejor desempeño operativo durante la semana, impulsado principalmente por la demanda de reposición de existencias de los clientes downstream antes de las vacaciones. A pesar de que el negocio de exportación de las empresas downstream de rines de aleación de aluminio ya mostraba signos de presión tras la implementación de la política de aumento de aranceles de EE. UU. y un panorama relativamente pesimista para el segundo trimestre, según la última información de SMM, el impacto arancelario actual aún no se ha transmitido significativamente al lado de la producción de aleaciones primarias de aluminio. Muchas grandes empresas de aleaciones primarias de aluminio aún se encuentran en la etapa de recopilación de pedidos, y se espera que el impacto total en las tasas de operación de la industria de aleaciones de aluminio se revele plenamente a mediados de mayo. Sin embargo, ya han surgido signos negativos en el mercado. Una empresa de Mongolia Interior informó que, afectada por el aumento de aranceles de EE. UU., el negocio de exportación de algunas empresas downstream de rines de aleación de aluminio se ha visto notablemente obstaculizado, y la debilidad de la demanda downstream se ha transmitido al lado de las materias primas, lo que resulta en una notable disminución de la tasa de operación a medida que se acerca mayo. Desde la perspectiva de las operaciones de la industria, aunque el mercado espera una desaceleración en la prosperidad de la industria de aleaciones primarias de aluminio tras la implementación de los aranceles en abril, y a medida que la temporada alta tradicional se acerca a su fin, la demanda nacional de uso final muestra debilidad estacional, junto con la feroz competencia en la industria, algunas empresas han estado ajustando activamente sus ritmos de producción en función de las situaciones de pedidos. Por lo tanto, considerando la disminución inercial de la demanda del mercado de uso final y el panorama negativo para las exportaciones de rines de aleación de aluminio, SMM predice que la tasa de operación de la industria continuará manteniendo una tendencia a la baja la próxima semana.

Chapas, láminas y tiras de aluminio: Esta semana, la tasa de operación de las principales empresas nacionales de chapas, láminas y tiras de aluminio en China cayó 0,4 puntos porcentuales intersemanal hasta el 67,6%. A medida que abril llega a su fin, la programación de la producción de las empresas de chapas, láminas y tiras de aluminio se ha ralentizado. Actualmente, la demanda general del mercado es moderada, sin signos de fatiga en los mercados de uso final como los automóviles y la electrónica 3C, pero aún se requiere más observación para saber si la demanda en el sector de la construcción se recuperará. Después de las vacaciones del Día del Trabajo, la industria seguirá enfrentando presiones duales por el exceso de capacidad y las incertidumbres en el entorno comercial exterior. A corto plazo, la tasa de operación de la industria de chapas, láminas y tiras de aluminio operará principalmente en una tendencia fluctuante.

Cables y alambres de aluminio: Esta semana, la tasa de operación de las principales empresas nacionales de cables y alambres de aluminio en China alcanzó el 64,2%, un ligero aumento de 0,6% intersemanal. A medida que abril llega a su fin, las empresas de cables y alambres de aluminio se benefician de los pedidos existentes de redes eléctricas y la demanda de recogida de carga, con pedidos abundantes en el mercado que mantienen altas tasas de operación. En términos de pedidos, el segundo lote de materiales UHV y el inventario de acuerdo para conductores aislados en el norte de China se licitaron esta semana. Se espera que los nuevos pedidos se materialicen oficialmente a finales de mayo, proporcionando un impulso sostenido para las operaciones de la industria. Apoyadas por la demanda de proyectos de redes eléctricas, se espera que la tasa de operación de los cables y alambres de aluminio continúe fluctuando en máximos, pero se debe prestar atención al impacto del momento de las políticas fotovoltaicas en los pedidos del mercado.

Extrusión de aluminio: Esta semana, la tasa nacional de operación de extrusión cayó ligeramente 0,5 puntos porcentuales intersemanal hasta el 59%. Observación por sector: En el sector de materiales de construcción, las empresas informaron de una ralentización en la disminución del mercado inmobiliario, con las ventas mostrando signos de repunte. El efecto de transmisión de las políticas de apoyo inmobiliario está emergiendo gradualmente, y los pedidos de infraestructura en ciudades de segundo y tercer nivel han mantenido un crecimiento estable. Específicamente, los pedidos de cortinas y puertas y ventanas en el centro de China están saturados. Algunas empresas en Shandong y sus alrededores indicaron que mantendrán una producción normal durante las vacaciones del Día del Trabajo, con el volumen actual de pedidos en mano para materiales de construcción superando al de materiales industriales. Las principales empresas de materiales de construcción en el sur de China informaron que los pedidos de materiales de construcción se han mantenido estables desde principios de año. Esta semana, continuaron implementando una estrategia de producción basada en la demanda, con un mínimo de almacenamiento de materias primas antes de las vacaciones, manteniendo solo los niveles de inventario necesarios para una producción segura. En el sector de extrusión automotriz, afectado por el impulso insuficiente de las empresas que anteriormente se concentraban en la producción, los pedidos de la industria han mostrado una tendencia a la baja, con pedidos nuevos relativamente limitados. Esta semana, la tasa de operación en este sector ha disminuido ligeramente. En el sector de extrusión fotovoltaica, afectado por las incertidumbres durante el período de transición de políticas, las empresas de módulos actuales han adoptado una estrategia de programación de la producción cautelosa. Según las encuestas de SMM, debido al desajuste entre el ciclo de producción de los módulos y la fecha límite de conexión a la red, los pedidos de producción actuales no pueden completarse y conectarse a la red antes de la fecha límite del 31 de mayo. Junto con el hecho de que aún no se han emitido documentos de transición de políticas de seguimiento, los fabricantes de módulos downstream generalmente han reducido sus expectativas de demanda de pedidos para mayo en un 10%. Esta semana, la tasa de operación de las principales empresas de extrusión fotovoltaica ha disminuido ligeramente, cambiando principalmente para ejecutar la programación de la producción de nuevos pedidos firmados en mayo. Las empresas relevantes no tienen planes de detener la producción durante las vacaciones del Día del Trabajo y mantendrán una producción normal. SMM continuará rastreando la implementación real de los pedidos en varios sectores.

Láminas de aluminio: Esta semana, la tasa de operación de las principales empresas nacionales de láminas de aluminio en China cayó 1,4 puntos porcentuales intersemanal hasta el 71,6%. Por producto, los cambios en la demanda de láminas de batería, láminas de soldadura fuerte y otros sectores relacionados con la automoción han sido mínimos, y las láminas de cigarrillos, láminas farmacéuticas y láminas de condensadores también se han mantenido relativamente estables. Sin embargo, la demanda del mercado de láminas de embalaje doble cero y láminas para aire acondicionado se ha contraído notablemente, arrastrando hacia abajo la tasa de operación general de la industria de láminas de aluminio. Mirando hacia mayo, con la continuación de las interrupciones en el entorno comercial exterior, la demanda nacional limitada de uso final incremental y el inicio de la temporada baja tradicional que probablemente suprimirá aún más el entusiasmo por la producción, se espera que el sentimiento del mercado posterior sea relativamente pesimista. Se anticipa que la tasa de operación de las empresas de láminas de aluminio fluctuará a la baja.

Aluminio secundario: Esta semana, la tasa de operación de las principales empresas nacionales de aluminio secundario en China cayó 3,1 puntos porcentuales intersemanal hasta el 52,5%. Afectadas por las vacaciones del Día del Trabajo, muchas empresas downstream de fundición a presión han suspendido la producción durante las vacaciones. Junto con la debilidad continua del consumo de uso final, la voluntad de las empresas de almacenar existencias antes de las vacaciones ha sido débil, lo que resulta en transacciones pobres en el mercado general. Las fundiciones de aluminio secundario de muestra han mantenido en su mayoría una producción normal durante las vacaciones, con unos pocos fabricantes cerrando durante 2-3 días, lo que lleva a una disminución general de la tasa de operación. Después de las vacaciones, se espera que la tasa de operación de la industria aumente ligeramente la próxima semana, pero es poco probable que se impulse el consumo real para todo el mes, y la tasa de operación posterior continuará disminuyendo débilmente.

》Haga clic para ver la base de datos de la cadena industrial de aluminio de SMM

(Equipo de aluminio de SMM)