》Consulte las cotizaciones, datos y análisis de mercado de los metales de SMM

》Suscríbase para ver las tendencias históricas de los precios de los metales de SMM al contado

En abril, los precios del cobre tocaron fondo y repuntaron. A principios de mes, debido a la postura cambiante de Trump sobre las negociaciones arancelarias, las preocupaciones del mercado sobre una guerra comercial afectaron a los metales no ferrosos, siendo el cobre el más afectado. El cobre LME cayó a 8.150 USD/t y el cobre SHFE alcanzó el límite diario de bajada. La diferencia de precios entre LME y COMEX se redujo brevemente, pero a medida que disminuyó la preocupación del mercado sobre las "incertidumbres" arancelarias, Estados Unidos continuó absorbiendo cátodos de cobre.

Según las interacciones de SMM con el mercado, cuando el cobre SHFE cayó por debajo de 75.000 yuanes/t, los pedidos aguas abajo superaron considerablemente las expectativas, seguidos de una oleada de compras en medio del aumento continuo de los precios, lo que hizo que los precios del cobre volvieran a rondar los 77.000 yuanes/t. Las transacciones al contado fueron activas en todo el país en abril. La producción de las fundiciones de SMM alcanzó 1,1257 millones de t. En el contexto de la escasa oferta de chatarra de cobre en abril, algunas empresas indicaron que habían almacenado materias primas de chatarra de cobre en marzo, y las importaciones complementarias de ánodos de cobre en abril impulsaron la producción de cátodos de cobre en las fundiciones que no utilizan concentrados de cobre.

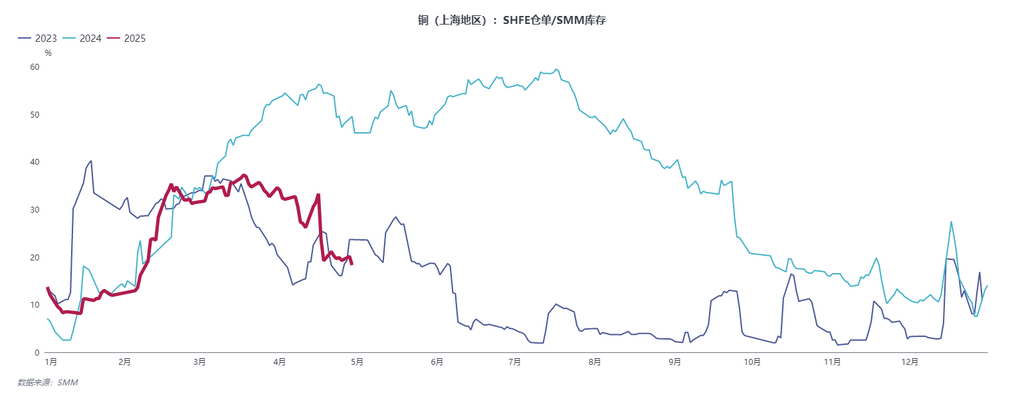

Sin embargo, el mercado del este de China actualmente comercializa principalmente cátodos de cobre registrados y carga importada no registrada de África, Rusia, Kazajistán, etc., y el volumen de carga que cumple con los estándares de entrega está disminuyendo cada vez más. Con bajos arribos nacionales e importaciones, las salidas activas llevaron a una disminución mayor de lo esperado en las existencias. La diferencia de precios BACK entre los meses cercanos y diferidos continuó ampliándose.

- La continua reducción de las existencias respaldó considerablemente las primas y descuentos al contado.

Según los datos de SMM, las existencias sociales de cátodos de cobre en China disminuyeron en aproximadamente 200.000 t en abril, de las cuales Shanghai representó alrededor de 110.000 t de la reducción. Las primas al contado aumentaron de 10 yuanes/t a principios de mes a más de 200 yuanes/t a finales de mes.

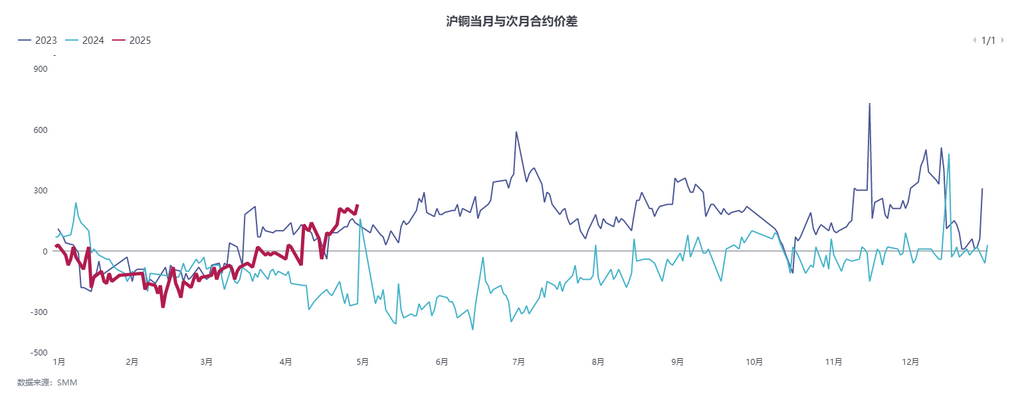

- La diferencia de precios entre los meses cercanos y diferidos se amplió considerablemente, con más especulación en los meses diferidos. La tendencia anual se está acercando a la de 2023.

La diferencia de precios BACK entre los meses cercanos y diferidos se amplió a 200 yuanes/t y luego se mantuvo estable, sin lograr expandirse aún más a 300 yuanes/t como se esperaba. La mayoría de los especuladores colocaron sus tenencias en julio, agosto y septiembre, donde la diferencia de precios BACK entre los meses diferidos ofreció más oportunidades de arbitraje.

Sin embargo, teniendo en cuenta la proporción actual de los certificados de depósito respecto a las existencias sociales, esta proporción sigue disminuyendo en medio de la reducción de las existencias, lo que aumenta el riesgo de una compresión. Es previsible que la diferencia de precios BACK entre los meses cercanos y diferidos del cobre SHFE podría lograr una ganancia de 300-400 yuanes/t, y es necesario prestar atención a los cambios extremos en la diferencia de precios a medida que se acerca el último día de negociación.

3, 4. La escasa oferta de chatarra de cobre en marzo y abril hizo que los cátodos de cobre no registrados fueran la opción preferida para las adquisiciones aguas abajo

Debido a las interrupciones arancelarias de Estados Unidos combinadas con las políticas en la industria del reciclaje, los envíos de chatarra de cobre se redujeron, y la carga importada no registrada y no estándar desempeñó un papel sustitutivo, al tiempo que promovió la reducción de las existencias de cátodos de cobre. La diferencia de precios de SMM entre el cobre SX-EW y el cobre no registrado proporcionó una guía clara sobre la diferencia de precios entre los cátodos de cobre y la chatarra de cobre, que generalmente convergió en abril.

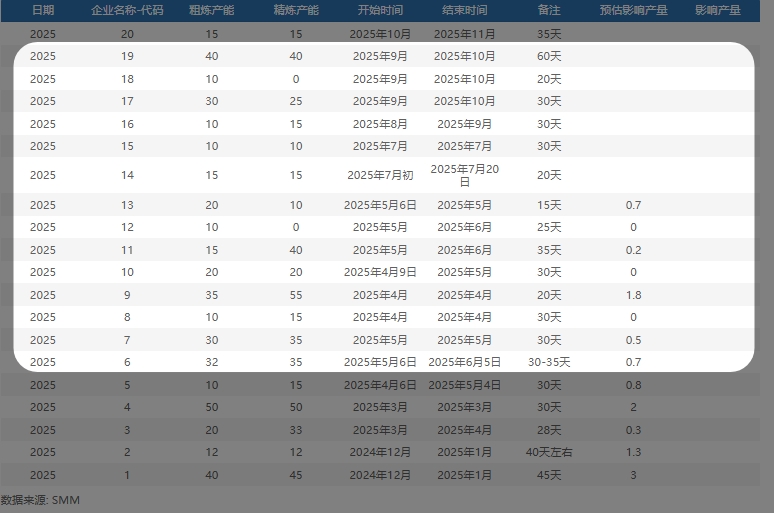

4. El mantenimiento posterior de las fundiciones tanto a nivel nacional como en el extranjero, junto con las interrupciones ampliadas en los ánodos de cobre en el extranjero, debilitaron aún más el TC de los concentrados de cobre

A finales de marzo de 2025, Glencore Plc suspendió los envíos de cobre de su fundición Altonorte en Chile debido a los impactos en el horno de fundición. La fundición produce principalmente ánodos de cobre personalizados, con una capacidad de producción anual de aproximadamente 350.000 t en contenido de metal. Una fundición de cobre de ánodo en Zambia con una capacidad de 350.000 t en contenido de metal se someterá a mantenimiento de abril a junio de 2025, afectando la producción durante ese período. El 30 de abril, el Índice de Concentrados de Cobre Importados de SMM (semanal) se informó en -42,61 USD/t de mineral seco, una disminución de 0,09 USD/t de mineral seco respecto al -42,52 USD/t de mineral seco del período anterior. El coeficiente de precios para el mineral de comercio nacional con un grado del 20 % fue del 93 %-95 %.

En mayo, varias fundiciones nacionales tienen planes de mantenimiento, con un impacto estimado de 21.000 t en la producción de cátodos de cobre. Todavía hay planes de mantenimiento concentrados de julio a septiembre.

En general, respaldado por el consumo de abril, la situación de bajas existencias en mayo respalda la estructura y las primas del mes cercano. Sin embargo, el mercado está preocupado de que, desde finales de mayo hasta finales de junio, las incertidumbres arancelarias puedan llevar a una disminución de los pedidos de exportación, afectando la continuidad y el entusiasmo de las adquisiciones de los usuarios finales. A medida que avanza mayo, mientras persisten los problemas de suministro, queda por ver si el consumo puede seguir mejorando o incluso mantenerse. Actualmente, se espera que la diferencia de precios entre los contratos 2505 y 2506 de cobre SHFE se amplíe a 500 yuanes/t antes de la entrega, y se espera que la estructura del mes diferido continúe ampliándose.

》Consulte la base de datos de la cadena industrial de metales de SMM