Con el avance de los objetivos de doble carbono, la industria del aluminio, como sector de alto consumo energético, está acelerando la exploración de vías de transformación verde. En comparación con la energía tradicional a base de carbón, los recursos fotovoltaicos en el noroeste de China tienen ventajas significativas en costos de generación, pero su naturaleza intermitente también plantea nuevos desafíos. La aplicación de sistemas de almacenamiento de energía se está convirtiendo en un soporte clave para mejorar la estabilidad del suministro de energía renovable y garantizar la operación continua de las refinerías de aluminio.

En la Conferencia SMM CLNB+AICE sobre Energía Nueva y la Industria del Aluminio celebrada del 16 al 18 de abril, las empresas de aluminio y las compañías de PV/ESS discutieron profundamente esta tendencia emergente, proporcionando nuevas soluciones para aumentar la proporción de uso de energía renovable en la industria del aluminio de China y lograr los objetivos de doble carbono.

-

Motivaciones para que las refinerías de aluminio inviertan en almacenamiento de energía

Con metas claras de alcanzar la cumbre de carbono en 2030 y la neutralidad de carbono en 2060, la demanda de transformación de bajo carbono en la industria del aluminio se vuelve cada vez más prominente. Aunque Yunnan actualmente tiene abundantes recursos hidroeléctricos, el suministro inestable de electricidad durante la temporada seca ha llevado gradualmente a las empresas de aluminio a prestar atención a los recursos eólicos y fotovoltaicos en el noroeste de China (Xinjiang, Tíbet, Mongolia Interior y Qinghai). Sin embargo, debido a la naturaleza intermitente e inestable de la generación de energía eólica y fotovoltaica, la construcción de sistemas de almacenamiento de energía es crucial para garantizar un suministro continuo y estable de electricidad para la producción de aluminio. En otras palabras, para lograr el mismo nivel de estabilidad en el suministro de energía y capacidad de respuesta flexible que la energía a base de carbón, el modelo "PV + ESS" será una dirección de inversión necesaria para las empresas de aluminio.

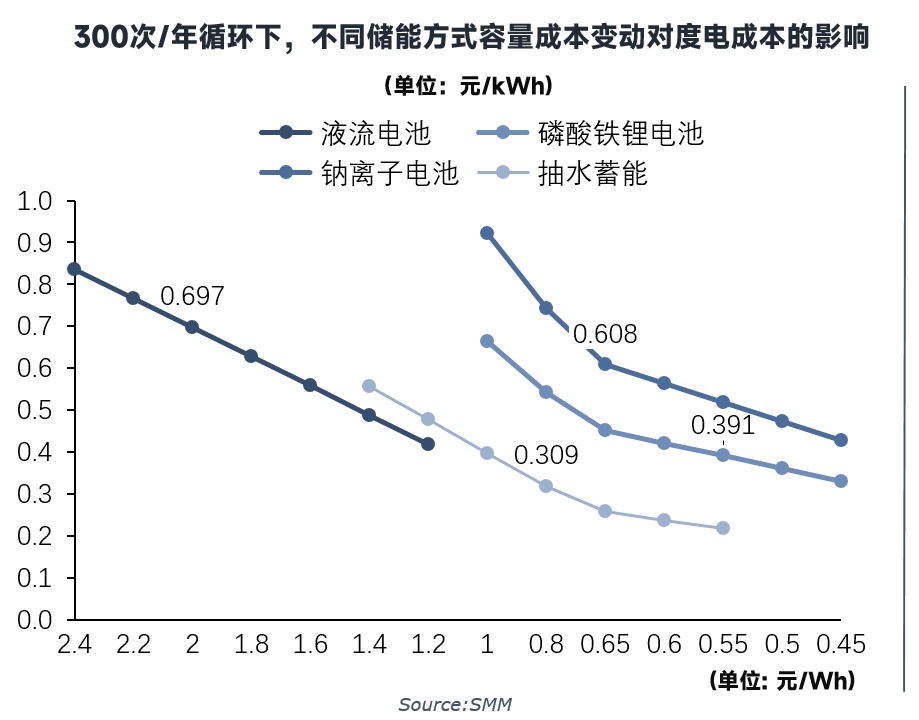

Según cálculos de SMM, el costo actual de la generación de energía a base de carbón es aproximadamente 0,48 yuanes/kWh, mientras que el costo de la generación de energía fotovoltaica en el noroeste de China es solo 0,15 yuanes/kWh, y el costo de almacenamiento de baterías LFP es alrededor de 0,4 yuanes/kWh (asumiendo trescientos ciclos por año). Por lo tanto, considerando las subvenciones nacionales, si el costo nivelado de las estaciones de energía de almacenamiento puede reducirse a menos de 0,35 yuanes/kWh, la integración de PV ESS tendrá ventajas de costos significativas y se espera que gradualmente reemplace la energía térmica tradicional, convirtiéndose en el modo principal de suministro de energía para la industria del aluminio.

En resumen, existe una clara base de demanda para que las refinerías de aluminio inviertan en almacenamiento de energía, pero aún hay obstáculos significativos para la implementación real. Específicamente:

-

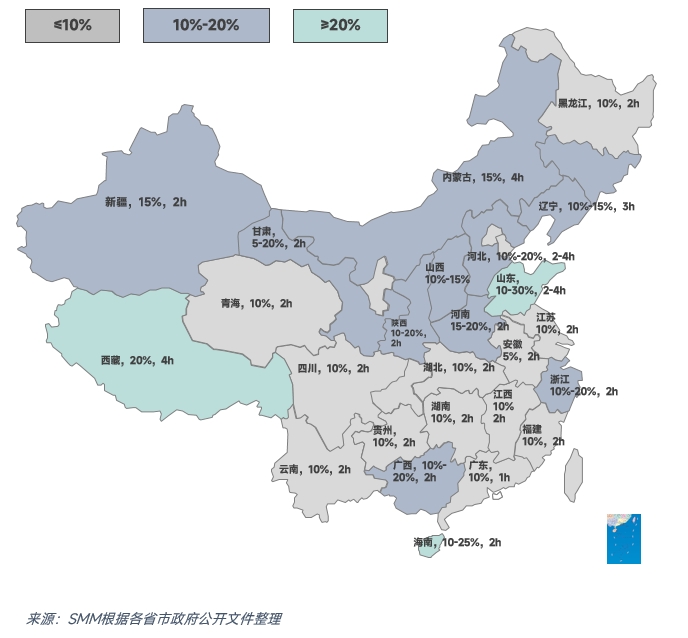

Impacto de las políticas de asignación obligatoria de almacenamiento de energía y subvenciones Si las refinerías de aluminio construyen nuevas estaciones de energía fotovoltaica en el noroeste de China y las conectan a la red pública, pueden disfrutar de ciertas subvenciones. Por ejemplo, Mongolia Interior proporcionará una subvención de 0,35 yuanes/kWh para el descarga a la red pública de nuevas estaciones de energía de almacenamiento en 2025, pero también deben cumplir con los requisitos nacionales obligatorios de almacenamiento de energía. Por ejemplo, las "Varias Políticas de la Región Autónoma de Mongolia Interior para Apoyar el Desarrollo de Almacenamiento de Energía Nuevo (2022-2025)" emitidas en 2022 estipulan claramente que la asignación de almacenamiento no debe ser inferior al quince por ciento de la capacidad instalada de los proyectos de energía nueva, con una duración de almacenamiento de más de dos horas. Tomando como ejemplo una estación de energía fotovoltaica de cuarenta megavatios, se necesita construir al menos una estación de energía de almacenamiento de seis megavatios/dieciséis megavatios-hora basada en un promedio de descarga de dos horas.

-

Costos de construcción altos y tendencias cambiantes de subvenciones El costo de construcción de las estaciones de energía de almacenamiento es alto, y la construcción independiente por parte de una sola empresa es económicamente insuficiente y tiene baja capacidad. Algunas empresas están intentando invertir y construir proyectos de almacenamiento de energía conjuntamente. Por otro lado, los requisitos nacionales obligatorios de almacenamiento de energía se están eliminando gradualmente a partir de febrero de 2025, y las subvenciones relacionadas también muestran una tendencia a la baja, reduciendo aún más el entusiasmo de las empresas para invertir en almacenamiento de energía.

-

Prima de mercado insuficiente para el aluminio de energía verde La prima de mercado actual para el aluminio de energía verde es baja, solo ciento cincuenta a trescientos yuanes por tonelada, y la demanda puede satisfacerse básicamente con la capacidad existente de energía verde en Yunnan. Desde la perspectiva de la rentabilidad de la empresa, el costo de construir una planta termoeléctrica sigue siendo menor que el esquema de integración de PV ESS (por ejemplo, en Xinjiang), lo que lleva a una falta de motivación para que las empresas inviertan en instalaciones de almacenamiento de energía.

Gráfico: Ratios de asignación de almacenamiento de energía y duraciones en algunas provincias, ciudades y regiones autónomas de China (2024)

-

Perspectivas generales para la inversión de las refinerías de aluminio en almacenamiento de energía

Según SMM, cada vez más empresas de aluminio en el noroeste de China han comenzado la construcción preliminar de sistemas de almacenamiento de energía, pero el desarrollo general aún está en sus primeras etapas. SMM cree que la inversión y uso generalizado de almacenamiento de energía en industrias de alto consumo energético como el aluminio es una tendencia segura para el futuro. Entre ellas, el crecimiento continuo en la demanda de mercado de aluminio de energía verde y el aumento correspondiente en los niveles de prima serán factores importantes que impulsen a las empresas a acelerar las inversiones en almacenamiento de energía; mientras que los objetivos nacionales de doble carbono serán una fuerza impulsora a largo plazo y estable para las inversiones en almacenamiento de energía.

Aunque el progreso en la sustitución de la capacidad de aluminio en Yunnan es relativamente lento (solo el Grupo Weiqiao planea reubicar un millón de toneladas de capacidad), y los costos de reubicación son altos con primas insuficientes de aluminio de energía verde, el entusiasmo de las empresas para aumentar activamente la proporción de suministro de energía renovable es bajo a corto plazo. Sin embargo, a largo plazo, el aumento de la proporción de energía renovable en la industria del aluminio de China sigue siendo una dirección de desarrollo clara, y su velocidad de avance dependerá principalmente de la disminución de los costos de construcción de almacenamiento de energía, los cambios en la intensidad de las subvenciones de política y el aumento de la demanda y las primas de mercado para productos de aluminio de energía verde.