【SMM: Los fundamentos macroeconómicos pueden elevar el centro de precios del coque de petróleo en 2025】En general, la situación de oferta y demanda ajustada para el coque de petróleo es poco probable que se alivie a corto plazo, con alta probabilidad de aumentos de precios. Desde abril, las expectativas de contracción de importaciones se han fortalecido, junto con los refinadores nacionales entrando en un período de mantenimiento concentrado, lo que ha llevado a una tendencia alcista en los precios. A mediano y largo plazo, la capacidad nueva limitada para el coque de petróleo nacional y la salida esperada de la capacidad de refinación local agravarán el desequilibrio entre oferta y demanda, aumentando la dependencia de las importaciones. Cualquier interrupción o aumento en los costos de importación impulsará significativamente los precios del coque de petróleo. Sin embargo, la tendencia de precios también enfrenta algunas incertidumbres, como la situación macroeconómica.

El 16 de abril, en la Conferencia y Exposición de la Industria del Aluminio AICE 2025 SMM (20ª) —Foro de Alúmina y Materias Primas de Aluminio—, coorganizada por SMM Information & Technology Co., Ltd., SMM Metal Trading Center y Shandong Aisi Information Technology Co., Ltd., y copatrocinada por Zhongyifeng Jinyi (Suzhou) Technology Co., Ltd. y Lezhi Qianrun Investment Service Co., Ltd., Liu Huimin, Analista Senior de Materiales Auxiliares de Aluminio de SMM, compartió la situación actual de oferta y demanda y la previsión de precios del mercado chino de coque de petróleo.

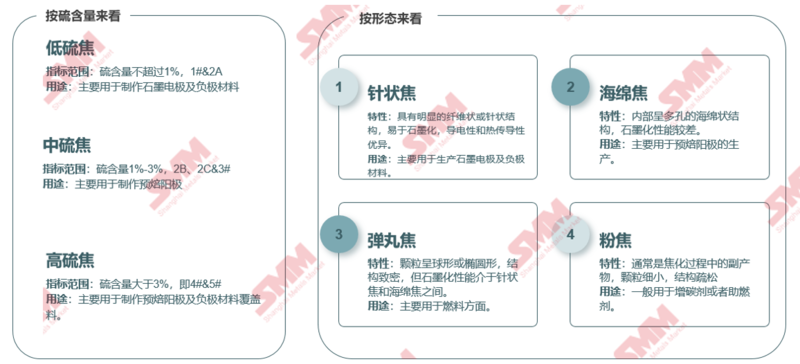

**Clasificación de Índices de Coque de Petróleo**

Ella detalló el estándar NB-SH-T 0527-2019 de la industria petroquímica de la República Popular China.

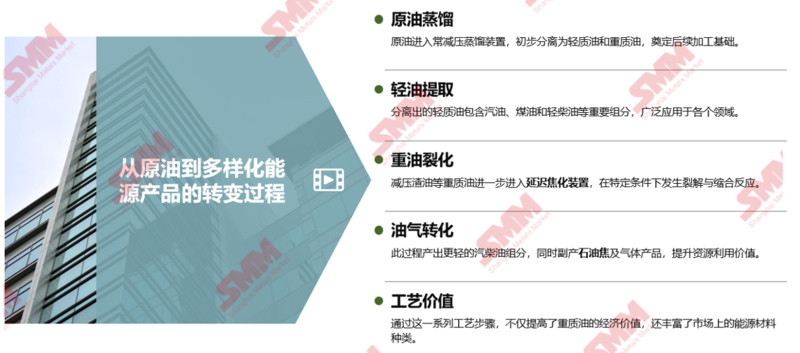

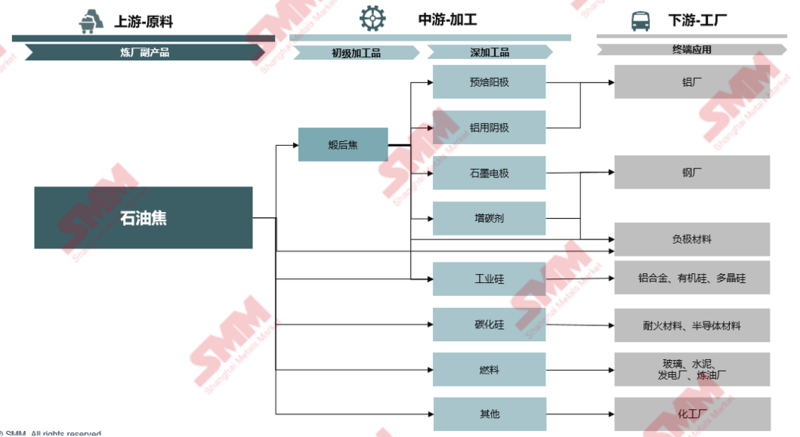

**¿De Dónde Proviene el Coque de Petróleo en el Proceso de Refinación de Crudo?**

**Clasificación y Usos del Coque de Petróleo**

**Paisaje de Oferta del Mercado Chino de Coque de Petróleo**

La capacidad de las unidades de coking retardado en el país ha aumentado año tras año, con una desaceleración significativa en la tasa de crecimiento después de 2023.

**Análisis de SMM:**

- De 2020 a 2024, la tasa de crecimiento anual compuesta (CAGR) de la capacidad de las unidades de coking retardado en China fue aproximadamente del 2,6%, alcanzando un 7,15% en 2022, el más alto en cinco años, principalmente debido a la puesta en marcha de una unidad de 6 millones de toneladas métricas/año por parte de refinerías principales en 2022.

- Hasta 2024, la capacidad de las unidades de coking retardado de las refinerías chinas fue de aproximadamente 151 millones de toneladas métricas/año, un aumento del 1,28% interanual, continuando la tendencia de crecimiento. Entre ellas, la capacidad de coking retardado de las refinerías principales se mantuvo estable, mientras que dos empresas en Shandong añadieron 1,9 millones de toneladas métricas/año de capacidad, llevando la capacidad total de coking retardado de las refinerías locales a 71 millones de toneladas métricas/año, lo que representa el 47% de la capacidad total. Hasta ahora, no hay eliminación adicional de capacidad en 2025, y la capacidad de las unidades de coking retardado de las refinerías se transiciona suavemente.

- En los últimos años, la capacidad total de las unidades de coking retardado en China ha mantenido una tendencia de expansión. El desarrollo continuo de las empresas de coque de petróleo a nivel de abajo y la creciente demanda interna han sentado una base sólida para la expansión de la capacidad de coking retardado de las refinerías. Además, el ciclo de vida extendido de las unidades de coking retardado y los pasos de salida retrasados han mantenido la tendencia de crecimiento de la oferta de coque de petróleo doméstico.

**Distribución de la Capacidad de las Unidades de Coking Retardado de Coque de Petróleo en China**

**Análisis de SMM:**

- Por región: Este de China, Sur de China, Noreste de China y Noroeste de China ocupan los cuatro primeros lugares. El Este y el Sur de China están cerca de los puertos costeros, facilitando la carga y descarga de petroleros y el transporte eficiente y de bajo costo de crudo extranjero, proporcionando materias primas estables y suficientes para las unidades de coking retardado. El Noreste y el Noroeste de China son áreas importantes de producción de crudo doméstico, permitiendo la obtención local y el transporte a corta distancia de crudo a las refinerías, reduciendo significativamente los costos y riesgos de transporte, y promoviendo fuertemente el crecimiento de la capacidad de coking retardado local.

- Por provincia: Shandong ocupa el primer lugar con una capacidad total de coking retardado de 55,09 millones de toneladas métricas/año, representando el 36% de la capacidad total, con una distribución concentrada en Dongying, Zibo y Binzhou.

**Análisis de SMM:**

- Por grupo: Las refinerías locales ocupan el primer lugar con una capacidad total de coking retardado de 71 millones de toneladas métricas/año, representando el 47%; Sinopec ocupa el segundo lugar con una capacidad total de 46,75 millones de toneladas métricas/año, representando el 31%; PetroChina ocupa el tercer lugar con una capacidad total de 24,5 millones de toneladas métricas/año, representando el 16%; CNOOC ocupa el último lugar con una capacidad total de 8,8 millones de toneladas métricas/año, representando el 6%.

- La capacidad de las unidades de coking retardado de las refinerías locales se distribuye principalmente en Shandong, Liaoning y Zhejiang. Especialmente en Shandong, su capacidad representa el 65% de las refinerías locales. El gran número de empresas de refinación locales, los efectos de agrupación industrial significativos, la proximidad a los puertos de importación de crudo y las áreas de producción de crudo doméstico, la adquisición conveniente de materias primas, los bajos costos de transporte y el apoyo industrial completo.

**La Oferta de Coque de Petróleo en China es Principalmente de Alto Azufre, con el Coque No. 4 Representando el 57%**

**Análisis de SMM:**

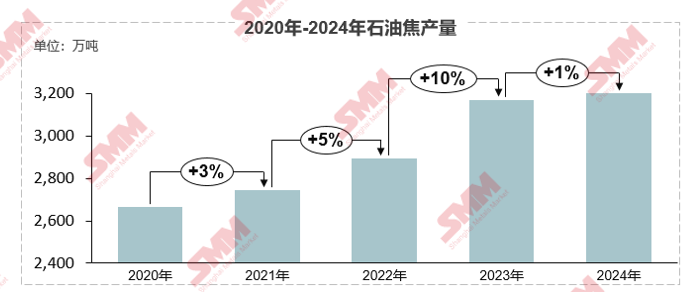

- En 2024, la producción de coque de petróleo en China aumentó a más de 32 millones de toneladas métricas, un aumento del 1% interanual. La oferta de coque de petróleo en China es principalmente de alto azufre, con el coque No. 4 representando el 57%, seguido por el coque de azufre medio que representa el 28%, y el coque de bajo azufre que representa solo el 7%.

- Las refinerías locales representan el 73% de la producción de coque de petróleo de alto azufre, con el coque No. 4 y No. 5 representando el 68% y el 5%, respectivamente, y el coque de azufre medio No. 2 y No. 3 representando el 3% y el 20%, respectivamente, con el No. 1 representando solo el 4%. El coque de alto y medio azufre sigue dominando, mientras que el coque de bajo azufre es relativamente escaso.

**Las Importaciones Totales de Coque de Petróleo Disminuyeron en 2024, con un Rápido Descenso de los Inventarios Portuarios Altos**

**Análisis de SMM:**

- Desde 2019, las importaciones de coque de petróleo en China han aumentado, saltando de 8,05 millones de toneladas métricas en 2019 a 16,02 millones de toneladas métricas en 2023, logrando un crecimiento duplicado, con un aumento del 99% durante el período. La gran cantidad de importaciones de coque de petróleo proporcionó una oferta suficiente para los inventarios portuarios. Desde la perspectiva de los cambios en los inventarios portuarios de coque de petróleo en Shandong, los inventarios portuarios aumentaron significativamente en la primera mitad de 2023, con un aumento del 108%, estrechamente relacionado con el aumento continuo de las importaciones. Una gran cantidad de coque de petróleo importado inundó los puertos, elevando los niveles de inventario.

- En 2024, debido a los inventarios portuarios de coque de petróleo domésticos persistentemente altos, el sentimiento de compra de los comerciantes para las cargas LME fue moderado, y las importaciones de coque de petróleo se redujeron significativamente, con un total de 13,4 millones de toneladas métricas, una disminución del 16% interanual. Con la disminución de las importaciones, los inventarios portuarios continuaron desabasteciendo, con los inventarios portuarios de coque de petróleo en Shandong cayendo un 41% a alrededor de 1,93 millones de toneladas métricas en 2024.

- Después de entrar en 2025, los inventarios portuarios de coque de petróleo en Shandong fluctuaron ligeramente alrededor de 2 millones de toneladas métricas.

**Las Importaciones de Coque de EE. UU. Se Mantuvieron en el Primer Lugar en 2024, con el Coque de Alto Azufre Dominando las Importaciones**

**Análisis de SMM:**

- En 2024, el mercado de importación de coque de petróleo en China mostró características distintivas, con EE. UU. desempeñando un papel clave. Según la fuente de importación, EE. UU. representó 3,8614 millones de toneladas métricas, representando el 28,82% de las importaciones totales. Rusia ocupó el segundo lugar con una cuota de importación del 18%, demostrando su fortaleza en el campo de exportación de coque de petróleo. Arabia Saudita representó el 12%, Canadá el 7%, y Colombia y Venezuela cada uno el 6%, formando colectivamente proveedores importantes de las importaciones de coque de petróleo de China.

- Según la variedad de importación, el coque de alto azufre dominó durante todo el año. Los datos de 2024 muestran que el coque de alto azufre representó el 71%, el coque de azufre medio el 19% y el coque de bajo azufre el 10%. En comparación con 2023, la cuota de coque de alto azufre disminuyó ligeramente pero aún dominó. La cuota de coque de azufre medio aumentó del 14% al 19%, mientras que la cuota de coque de bajo azufre disminuyó del 12% al 10%.

**Los Aranceles de Importación de Coque de EE. UU. Se Escalaron, Se Espera que el Aumento de Costos Lleve a una Disminución Significativa en las Importaciones de Coque de EE. UU.**

**Análisis de SMM:**

- Desde abril de 2025, la fricción comercial entre EE. UU. y China se intensificó, y China ajustó los aranceles sobre los bienes importados de origen estadounidense varias veces. Hasta el 11 de abril, los aranceles de China sobre los bienes importados de origen estadounidense aumentaron desde el 34% inicial al 125%, con la tasa de arancel efectiva subiendo al 128%.

- Los bienes embarcados antes de las 12:01 del 10 de abril e importados entre las 12:01 del 10 de abril y las 24:00 del 13 de mayo de 2025, no están sujetos a los aranceles adicionales.

- Como el mayor productor mundial de coque de petróleo, EE. UU. tiene una ventaja competitiva en el mercado chino debido a su capacidad de suministro estable y su sistema de precios razonable. Basándose en el precio de aterrizaje actual, el costo del coque de petróleo de EE. UU. ha aumentado al menos 1,100 yuanes/tonelada métrica, un aumento de más del 20%, reduciendo significativamente la rentabilidad de las importaciones de coque de petróleo de EE. UU. a China. SMM espera que las importaciones de coque de EE. UU. disminuyan más del 30%.

**Varios Factores Entrelazados en 2025, Intensificando el Dilema de los Costos Operativos de las Refinerías**

**Aumento de Precios de Materias Primas e Incremento de Empresas en Mantenimiento, Reducción de la Oferta de Coque de Petróleo Doméstico en 2025**

**Análisis de SMM:**

- Ante este contexto, desde el primer trimestre de 2025, la frecuencia de mantenimiento de las unidades de coking retardado de las refinerías domésticas ha aumentado significativamente. Según las estadísticas de SMM, hasta finales de marzo, 32 conjuntos de unidades de coking retardado de refinerías en China estaban en mantenimiento, un aumento del 78% interanual, involucrando una capacidad de 35,9 millones de toneladas métricas, un aumento del 69% interanual.

- Mirando hacia el año completo, se espera que 20 conjuntos adicionales de unidades de coking retardado de refinerías pasen por mantenimiento, involucrando una capacidad de aproximadamente 28,8 millones de toneladas métricas. Basado en la información de mantenimiento de refinerías disponible hasta ahora, las refinerías principales dominan las unidades en parada en 2025, representando aproximadamente el 70% de la capacidad involucrada. Las refinerías locales tienen la mayor escala de mantenimiento para el año, alcanzando 34 millones de toneladas métricas. Los indicadores de mantenimiento son principalmente coque de alto azufre, con el coque No. 4 representando la mayor proporción, alcanzando el 54% de la capacidad total.

**Paisaje de Demanda del Mercado Chino de Coque de Petróleo**

**Visión General de la Demanda a Nivel de Abajo de Coque de Petróleo**

**Ánodo Prehornillado: Capacidad Aumentando Año Tras Año, Desbalance Evidente de Oferta y Demanda Local**

Se analizó el crecimiento de la capacidad de la industria de ánodos prehornillados, la producción mensual de ánodos prehornillados, la producción mensual de empresas de aluminio y la correspondencia entre la capacidad de ánodos prehornillados y aluminio.

**Ánodo Prehornillado: Expansión Futura de Capacidad Siguiendo de Cerca la Demanda a Nivel de Abajo, Suroeste y Mongolia se Convierten en Áreas de Enfoque de la Industria**

**Análisis de SMM:**

- De 2025 a 2028, se planea comisionar una capacidad total de 6,17 millones de toneladas métricas de ánodos prehornillados. Excluyendo nuevos planes sin indicadores, el aumento neto de la capacidad de aluminio doméstica en 2025 y más allá es de 650,000 toneladas métricas. La velocidad de expansión de la capacidad de ánodos prehornillados supera con creces el crecimiento de la demanda del mercado, exacerbando el problema de exceso, y la competencia en la industria se volverá más intensa.

- Por región de nueva capacidad: Suroeste de China: La expansión de la capacidad es significativa, siendo el área principal de crecimiento. Los nuevos proyectos en Guangxi, Yunnan y otros lugares son numerosos, atrayendo la transferencia de capacidad de aluminio debido a los abundantes recursos hidroeléctricos, impulsando la demanda de ánodos prehornillados. Shandong: Como el área de producción principal, continúa expandiendo la capacidad con ventajas de materias primas y geográficas. Mongolia Interior: Debido a la transferencia de capacidad de aluminio de Henan y otros lugares, las empresas locales han aumentado la producción, impulsando el crecimiento de la capacidad de ánodos prehornillados.**Desde 2022, la capacidad de material de ánodo negativo se ha expandido rápidamente, con una tasa de utilización de la capacidad efectiva que disminuye año tras año**

**Análisis de SMM:**

- Desde 2022, la capacidad de material de ánodo negativo se ha expandido rápidamente, alcanzando aproximadamente 4,97 millones de toneladas en 2024, con una tasa de crecimiento de la capacidad del 150%. Sin embargo, la tasa de crecimiento de la capacidad supera con creces la demanda downstream, lo que lleva a un desequilibrio de oferta y demanda y a una competencia cada vez más feroz. La nueva capacidad es difícil de liberar, y la tasa de utilización de la capacidad efectiva ha caído del 71% al 37%.

- La producción en 2022 fue de 1,41 millones de toneladas, y en 2024, alcanzó 1,84 millones de toneladas, con una tasa de crecimiento de la capacidad del 31%. Aunque hay crecimiento, la magnitud es relativamente limitada en comparación con la expansión de la capacidad, y la tendencia de crecimiento de la producción ha sido relativamente plana durante los tres años.

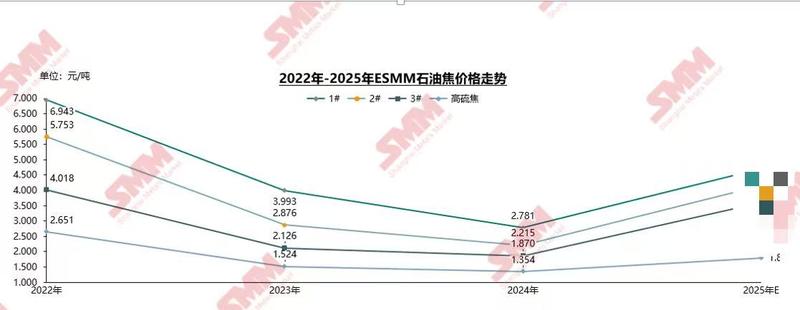

**Revisión de Precios de Coque Petrolífero 2024**

**A partir de septiembre de 2024, los precios de coque de bajo contenido de azufre continuaron aumentando respaldados por el aumento de la demanda de acopio**

**Análisis de SMM:**

- De enero a abril de 2024, el coque de bajo contenido de azufre en el noreste de China mostró una tendencia alcista debido a la reanudación del mercado de material de ánodo negativo y al aumento de los horarios de producción de las fábricas de baterías downstream, lo que llevó a un aumento de la demanda. Sin embargo, después de entrar en el segundo trimestre, la ejecución de pedidos downstream y el número de nuevos pedidos de empresas de ánodo negativo disminuyeron, debilitando gradualmente la demanda de compra de coque petrolífero. Junto con el exceso de suministro doméstico, los precios de coque de bajo contenido de azufre comenzaron a entrar en una ligera fluctuación a la baja.

- A partir del final del tercer trimestre de 2024, debido al buen desempeño de los pedidos downstream de las empresas de material de ánodo negativo, sus inventarios de coque petrolífero habían caído a niveles bajos, desencadenando un acopio y reposición activos. Este factor, junto con otros, impulsó los precios de coque de bajo contenido de azufre a cambiar de la disminución al aumento. Especialmente en el primer trimestre de 2025, el acopio concentrado durante las vacaciones del Año Nuevo chino y la interferencia de políticas amplificaron las expectativas del mercado, impulsando un rápido aumento en los precios de coque de bajo contenido de azufre.

En 2024, los precios de coque petrolífero de contenido medio y alto de azufre fluctuaron principalmente, y después de entrar en 2025, los precios de coque aumentaron rápidamente.

Análisis de SMM:

ØEn 2024, los precios de coque petrolífero de contenido medio y alto de azufre en Shandong fluctuaron ligeramente. En el primer trimestre, el mercado de ánodos mejoró, las transacciones fueron activas, las empresas de carbono downstream compraron activamente, y los precios subieron ligeramente. En el segundo trimestre, el mantenimiento de refinerías aumentó, el suministro disminuyó, la compra just-in-time apoyó un ligero aumento de los precios, y luego, debido al enfriamiento del sentimiento de compra, los precios mostraron una tendencia a la baja. En septiembre, la rentabilidad deficiente de las refinerías locales llevó a un aumento en el contenido de azufre del producto, algunas empresas pararon para mantenimiento, y el suministro de coque petrolífero de contenido medio de azufre se volvió escaso, y los precios se fortalecieron. Los precios de coque petrolífero de alto contenido de azufre subieron ligeramente en el primer trimestre impulsados por el sentimiento del mercado, y luego fluctuaron a la baja.

ØDespués de entrar en 2025, debido al aumento de los costos de materias primas de las refinerías, algunas refinerías, especialmente en Shandong, redujeron la producción, junto con las vacaciones del Año Nuevo chino, las empresas de ánodo prehornido downstream se centraron en el acopio, y los precios de coque petrolífero experimentaron un crecimiento explosivo. Los precios de coque petrolífero calcinado y de ánodo prehornido también subieron rápidamente con el aumento de los precios de coque petrolífero como materia prima. Hasta abril, el precio de compra de ánodo prehornido de empresas de referencia subió a 5,205 yuanes/tonelada, un aumento del 29% en comparación con el inicio del año.

Pronóstico de Precios de Coque Petrolífero 2025

Factores que Influyen en los Precios 2025

►Aspectos Macro y Políticos

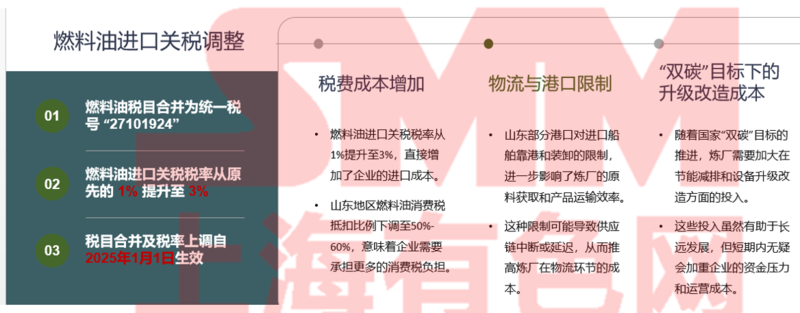

1. Ajuste de Arancel de Importación

A partir de enero de 2025, la tasa de arancel de importación de fuel oil aumentará del 1% original al 3%, y la proporción de deducción del impuesto al consumo de fuel oil en Shandong también se reducirá significativamente de la deducción total al rango del 50-60%. A partir del 12 de abril de 2025, se impondrá un arancel del 125% a todas las mercancías importadas originarias de EE. UU., y el arancel de importación aumentará del 3% al 128%.

2. Política de Ahorro de Energía y Reducción de Carbono

El objetivo "dual carbon" promueve actualizaciones de protección ambiental y estandarización fiscal, y mejora los requisitos de protección ambiental y cumplimiento de las refinerías locales. La provincia de Shandong planea reducir la capacidad de procesamiento de crudo de la industria de refinación local de 130 millones de toneladas/año a alrededor de 90 millones de toneladas/año para 2025, una reducción del 30%, y eliminar la capacidad obsoleta a través de integración y otros medios. En 2024, varios departamentos nacionales requirieron la eliminación de unidades atmosféricas y de vacío de 2 millones de toneladas/año y menos, y más del 20% de tales unidades en Shandong se vieron afectadas.

►Fundamentos

3. Suministro Doméstico de Coque Petrolífero

En 2025, no hay planes de agregar nuevas unidades de coking retardado en China, y el cierre y mantenimiento de estas unidades en las refinerías son frecuentes durante el año. La pérdida de mantenimiento en abril-mayo ha aumentado significativamente, junto con el impacto del impuesto al consumo en los márgenes de beneficio, la tasa de utilización de la capacidad de coking retardado ha disminuido. Basándose en la información anterior, se espera que el suministro doméstico de coque petrolífero disminuya en 2025.

4. Situación de Importación de Coque Petrolífero

EE. UU. es la mayor fuente de importación de coque petrolífero en China. El arancel de importación de coque de EE. UU. ha aumentado en capas, y los costos han aumentado seriamente. Se espera que la importación total de coque petrolífero de EE. UU. disminuya entre el 30% y el 40%. En general, se espera que la importación de coque petrolífero en 2025 aumente interanualmente, pero el aumento es limitado, y el patrón de suministro ajustado de coque petrolífero es difícil de cambiar.

5. Demanda Doméstica de Coque Petrolífero

La demanda de la industria del aluminio está aumentando de manera constante, proporcionando un soporte estable para la demanda de coque petrolífero. La demanda de campos emergentes de energía renovable, como materiales de ánodo y polisilicio fotovoltaico, está creciendo rápidamente, convirtiéndose en una fuerza importante para impulsar la demanda de coque petrolífero. Sin embargo, la demanda de algunas industrias tradicionales, como la industria del vidrio, está disminuyendo, y la demanda de la industria del silicio metálico es mediocre. La estructura de demanda del mercado de coque petrolífero se está reconfigurando constantemente, y la proporción de campos relacionados con la energía renovable está aumentando.

Los fundamentos macro son favorables para el aumento de los precios de coque petrolífero, y el centro de precios de coque petrolífero en 2025 se moverá claramente hacia arriba.

Análisis de SMM:

ØEn general, a corto plazo, la situación de oferta y demanda ajustada de coque petrolífero es difícil de aliviar, y la probabilidad de aumento de precios es alta. A partir de abril, la expectativa de contracción de importaciones se ha fortalecido, junto con las refinerías domésticas entrando en el período de mantenimiento concentrado, y los precios han mostrado una tendencia alcista. A mediano y largo plazo, la nueva capacidad de coque petrolífero doméstico es menor y la expectativa de retiro de la capacidad de refinerías locales, el desequilibrio de oferta y demanda se ha intensificado, la dependencia de las importaciones ha continuado aumentando, y la obstrucción o aumento de costos de importación aumentará significativamente los precios de coque petrolífero.

ØSin embargo, la tendencia de precios también enfrenta algunos factores inciertos, como si la situación macroeconómica se recupera lentamente, el tiempo de recuperación de la demanda de consumo de empresas físicas y terminales industriales será más largo, lo que puede inhibir el aumento de precios; si el mercado de carbón y las políticas relacionadas cambian, también tendrán un impacto indirecto en los precios de coque petrolífero.

》Haga clic para ver el informe especial de la Conferencia y Exposición de la Industria del Aluminio AICE 2025 SMM (20ª)