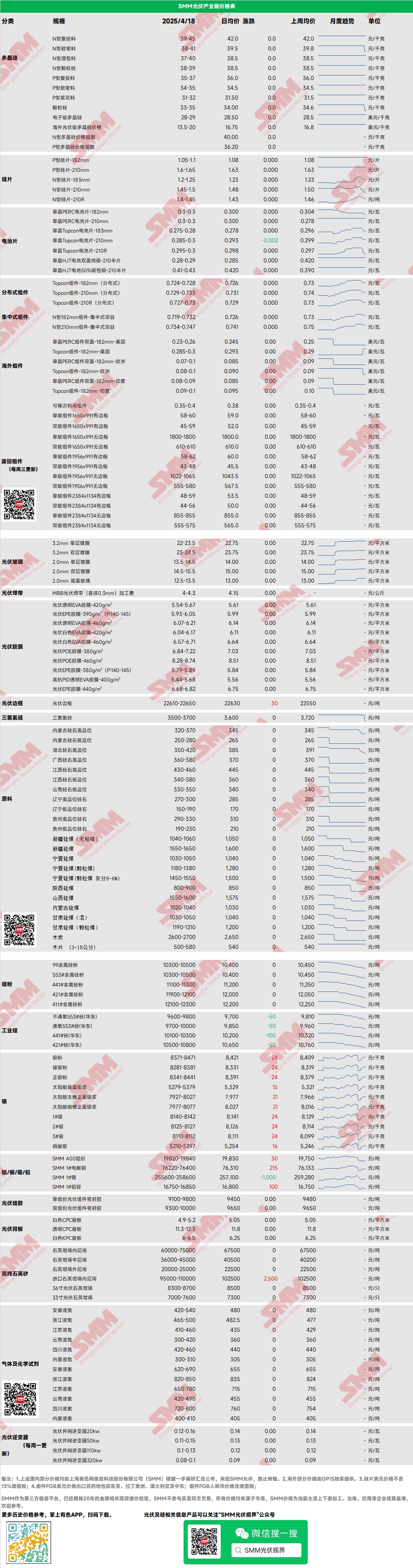

Polisilicio: Esta semana, los precios de transacción dominantes del polisilicio de tipo N para recarga oscilaron entre 39 y 45 yuanes/kg, mientras que los del polisilicio de tipo N denso oscilaron entre 37 y 41 yuanes/kg. Los precios del polisilicio bajaron esta semana debido a la caída significativa de los precios del mercado aguas abajo, lo que afectó la confianza aguas arriba, junto con la mayor disposición de algunas empresas de polisilicio de primer nivel a vender al exterior, lo que provocó una disminución de los precios del polisilicio. Esta semana, se informó de que una empresa de primer nivel había cerrado un gran pedido con una planta de extracción de cristal aguas abajo a 37 yuanes/kg, pero el mercado lo desmintió y no se registró ninguna transacción real. Los precios de los futuros se desviaron significativamente de las expectativas previas de la industria, y algunas empresas de polisilicio comenzaron a mostrar intenciones de mantenerse firmes en las cotizaciones hoy. A medida que la temporada alta de instalación llega a su fin, desde la perspectiva de la demanda, se espera que la cadena industrial fotovoltaica aguas abajo sea pesimista.

Obleas: Esta semana, las obleas nacionales de tipo N de 18Xmm se cotizaron a 1,2-1,25 yuanes/pieza, las de tipo N de 210R a 1,4-1,45 yuanes/pieza y las de tipo N de 210 mm a 1,5-1,55 yuanes/pieza. Los precios de las obleas siguieron bajando esta semana, con descensos en todos los tamaños, aunque los precios de 183 se mantuvieron relativamente firmes, mientras que los precios de mercado de 210R cayeron significativamente. Afectados por las frecuentes caídas de precios, los fabricantes de células solares tienen expectativas de precios más bajas para las obleas, lo que lleva a cierta competencia de precios entre las pequeñas fábricas de obleas y las grandes fábricas de primer nivel. Existe una cierta divergencia en las transacciones previstas entre las empresas de obleas y las aguas abajo, lo que da lugar a negociaciones de precios.

Células: La caída de los precios de las células solares ha comenzado, con condiciones de mercado divergentes en los submercados. Afectados por el exceso de oferta aguas arriba y aguas abajo, el apoyo de costes y demanda se debilitó, lo que provocó una caída general de los precios de las células. En el mercado dominante de células Topcon, 183N y 210RN se encuentran temporalmente en una tendencia a la baja, con precios medios que cayeron de 0,298 yuanes/W a 0,293 yuanes/W y de 0,295 yuanes/W a 0,285 yuanes/W, respectivamente; 210N se mantuvo estable en torno a 0,298 yuanes/W.

Módulos: Esta semana, las caídas de los precios de los módulos se ampliaron, con los módulos distribuidos de tipo N de 182 actualmente cotizados en torno a 0,724-0,728 yuanes/W, con una disminución media de precios de 0,022 yuanes/W desde el viernes pasado, y los módulos distribuidos de tipo N de 210 actualmente cotizados en torno a 0,729-0,733 yuanes/W, con una disminución media de precios de 0,022 yuanes/W. Los módulos distribuidos de tipo N de 210R se cotizan actualmente en torno a 0,727-0,73 yuanes/W, con una disminución media de precios de 0,026 yuanes/W desde el viernes pasado. Los módulos centralizados de tipo N de 182 se cotizan actualmente en torno a 0,719-0,732 yuanes/W, con una disminución media de precios de 0,008 yuanes/W desde el viernes pasado, y los módulos centralizados de tipo N de 210 se cotizan actualmente en torno a 0,734-0,747 yuanes/W, con una disminución media de precios de 0,008 yuanes/W desde el viernes pasado. Esta semana, los precios de los módulos bajaron de manera relativamente significativa. En el mercado centralizado, el documento de política de reforma eléctrica 5.31 aún no se ha finalizado, lo que impide que los usuarios finales evalúen y ajusten los modelos de ingresos de la TIR, lo que lleva a un debilitamiento general de las expectativas de demanda nacional. La finalización de la adquisición centralizada de 51 GW por parte de China Power Construction también confirmó indirectamente este hecho. En el mercado distribuido, a medida que las empresas de primer nivel bajaron los precios para ganar cuota de mercado, el precio medio de transacción continuó bajando, con los precios de transacción de las cinco empresas principales comenzando a converger, y algunas empresas de segundo y tercer nivel ya han visto pedidos distribuidos por debajo de 0,7 yuanes/W.

Usuarios finales: Del 7 al 13 de abril de 2025, las estadísticas de SMM mostraron que las empresas nacionales ganaron 40 secciones de proyectos de módulos fotovoltaicos, con 22 proyectos que revelaron la capacidad instalada. Los modelos de módulos finalizados en la adquisición de esta semana incluyeron módulos fotovoltaicos Topcon de tipo N y módulos flexibles ligeros. La distribución de los precios de adjudicación de los módulos de silicio cristalino convencionales se concentró en 0,66-0,93 yuanes/W, y el precio de los módulos flexibles ligeros fue de 1,18 yuanes/W; el precio medio ponderado semanal fue de 0,73 yuanes/W, un aumento de 0,01 yuanes/W respecto a la semana pasada; la capacidad total de adquisición de las adjudicaciones ganadoras fue de 952,27 MW, una disminución de 1.654,66 MW respecto a la semana pasada. La capacidad total de los módulos de tipo N marcados explícitamente para su adquisición en la semana estadística fue de aproximadamente 833,76 MW, lo que representa el 87,56%.

EVA: Esta semana, los precios del EVA de grado fotovoltaico se mantuvieron estables, con los precios de transacción dominantes mantenidos en el rango de 11.550-11.950 yuanes/t, mostrando una tendencia de consolidación a nivel alto, mientras que el EVA de grado espuma y de grado cable bajaron 100 yuanes/t semana tras semana. En el lado de la oferta, algunas plantas petroquímicas cambiaron a la producción de EVA de grado fotovoltaico, aliviando en cierta medida la oferta puntual ajustada. Sin embargo, con la reciente tendencia a la baja de los precios de los módulos fotovoltaicos y el debilitamiento obvio de la temporada alta de instalación, junto con la operación estable de los nuevos pedidos de película EVA en abril, la tendencia al alza de los precios del EVA de grado fotovoltaico es limitada, y se espera que los precios del EVA muestren una tendencia de fluctuación a nivel alto en el futuro cercano.

Película: El rango de precios dominantes de la película EVA fue de 13.300-13.500 yuanes/t, y para la película EPE, fue de 15.200-15.500 yuanes/t, con precios que se mantuvieron estables. En el lado de la demanda, los recientes ajustes de los precios de los módulos han llevado a una desaceleración de la demanda del mercado. En el lado de los costes, los precios del EVA de grado fotovoltaico se consolidan a niveles altos, con una desaceleración tanto en la demanda como en los costes. Se espera que los precios de las películas se mantengan estables por el momento, pero a medida que la demanda futura continúa debilitándose, los nuevos pedidos de películas en mayo pueden mostrar una tendencia a la baja.

POE: Los precios nacionales de entrega a fábrica de POE se mantuvieron estables en 12.000-14.000 yuanes/t, con precios temporalmente estables. Aunque se espera que algunas empresas petroquímicas se sometan a mantenimiento, con el debilitamiento de la temporada alta de instalación y la demanda que se ralentiza gradualmente, junto con la liberación de nueva capacidad en una etapa posterior, se espera que los precios del POE de grado fotovoltaico puedan mostrar una tendencia a la baja.

Vidrio fotovoltaico: Esta semana, el rango de cotización del vidrio fotovoltaico se mantuvo estable, con el centro de cotización bajando. Hasta ahora, la cotización dominante del revestimiento monocapa nacional de 2,0 mm es de 14,0 yuanes/m², el precio de transacción dominante es de 13,8 yuanes/m², la cotización dominante del revestimiento monocapa de 3,2 mm es de 22,5 yuanes/m² y la cotización dominante del vidrio posterior de 2,0 mm es de 13,0 yuanes/m². Esta semana, el volumen de comercio nacional de vidrio fue bajo, limitado por la caída de los precios de los módulos y un ligero debilitamiento del calendario de producción de los módulos. Los días de inventario de las empresas de vidrio aumentaron un día semana tras semana, por lo que las empresas de módulos se han centrado recientemente en bajar los precios en las adquisiciones. Dado que las empresas de vidrio todavía tienen márgenes de beneficio, bajaron ligeramente sus cotizaciones.

Arena de cuarzo de alta pureza: Esta semana, el precio bajo de la arena de capa media de arena de cuarzo de alta pureza nacional aumentó ligeramente, mientras que los precios de otras arenas se mantuvieron temporalmente estables. Las cotizaciones actuales del mercado son las siguientes: arena de capa interna de 65.000-75.000 yuanes/t, arena de capa media de 36.000-45.000 yuanes/t y arena de capa externa de 20.000-25.000 yuanes/t. Recientemente, los comerciantes de arena importada aumentaron ligeramente sus cotizaciones, pero hasta ahora, el volumen de comercio del mercado es bajo, los inventarios de materias primas de las empresas aguas abajo no se han consumido y el próximo lote de arena importada está a punto de llegar al puerto, por lo que no hay riesgo de suministro a corto plazo. El mercado está principalmente preguntando, sin mentalidad de adquisición. Recientemente, los precios de la arena nacional siguieron las cotizaciones de la arena importada para aumentar, pero el centro de transacción dominante del mercado se mantuvo temporalmente estable. En el contexto de la demanda de crisol en continuo descenso, se espera que el volumen de comercio del mercado sea limitado en el futuro y que los precios de la arena de cuarzo se negocien principalmente.

》Ver la base de datos de la cadena industrial fotovoltaica de SMM