Mercado de futuros: El viernes por la noche, el cobre LME abrió a 8.135 dólares/mt, inicialmente cayó a 9.073 dólares/mt, luego fluctuó al alza hasta un máximo de 9.188 dólares/mt, y finalmente cerró a 9.184 dólares/mt, con un aumento del 2,30% (un incremento de 206,5 dólares desde el cierre anterior de 8.977,5 dólares/mt). El volumen de negociación fue de 22.062 contratos, y los contratos abiertos fueron 293.127. El viernes por la noche, el contrato de cobre SHFE 2506 más negociado abrió a 75.480 yuanes/mt, con precios fluctuando durante la sesión, alcanzando un mínimo de 75.050 yuanes/mt y un máximo de 75.750 yuanes/mt, y finalmente cerró a 75.610 yuanes/mt, con un aumento de 890 yuanes o 1,19% respecto al cierre anterior. El volumen de negociación fue de 45.058 contratos, y los contratos abiertos fueron 143.217.

[Resumen de la Reunión Matutina de Cobre SMM] Noticias: (1) El 11 de abril, hora del Este, Aduanas de EE. UU. anunció que, basándose en el memorándum firmado por el presidente Trump ese día, eximiría circuitos integrados, equipos de comunicación, teléfonos inteligentes, módulos de visualización, etc., de los llamados "aranceles recíprocos". En circunstancias normales, esto es un evento positivo para las industrias relacionadas.

(2) La Comisión de Tarifas Aduaneras del Consejo de Estado emitió un anuncio que, a partir del 12 de abril de 2025, ajustará las medidas arancelarias adicionales sobre mercancías importadas originadas en EE. UU. La tasa arancelaria adicional especificada en el "Anuncio de la Comisión de Tarifas Aduaneras del Consejo de Estado sobre el Ajuste de Medidas Arancelarias Adicionales sobre Mercancías Importadas Originadas en EE. UU." (Anuncio No. 5 de 2025) se incrementará del 84% al 125%.

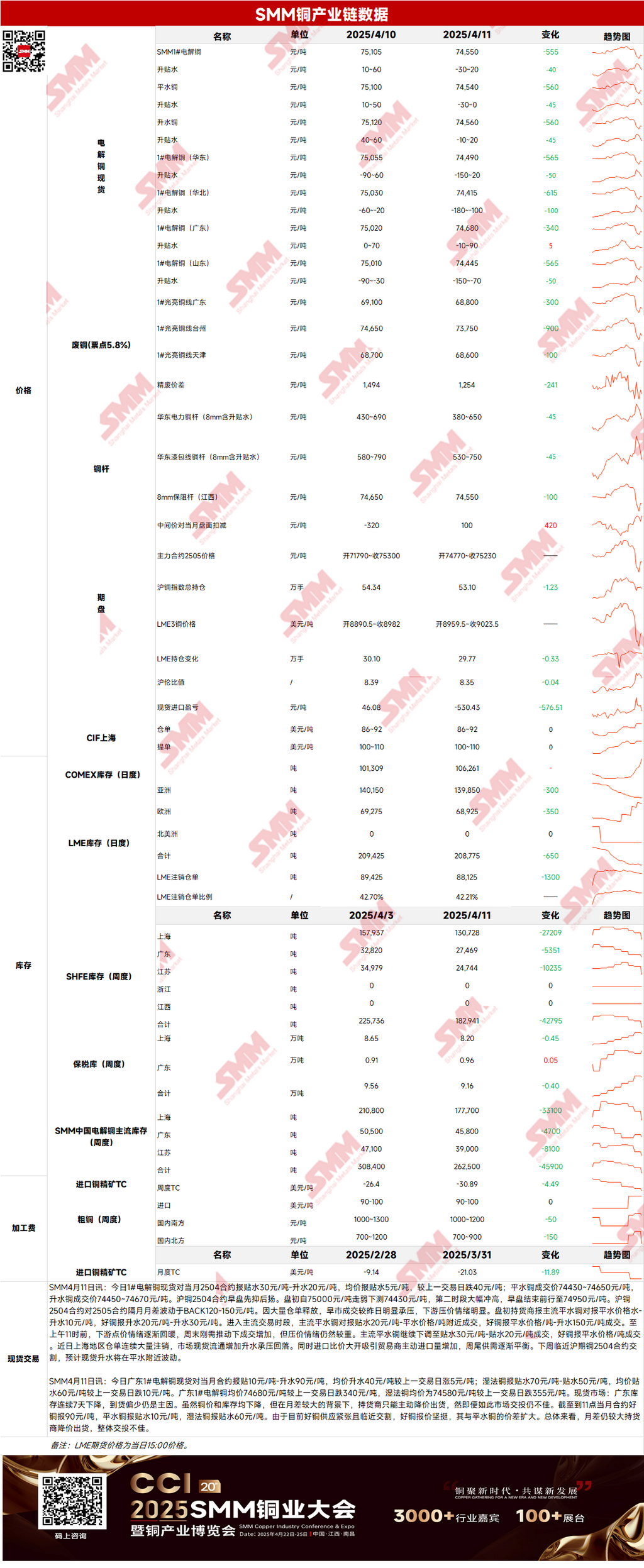

Spot: (1) Shanghái: El 11 de abril, el cátodo de cobre #1 spot contra el contrato del mes próximo 2504 se cotizó a un descuento de 30 yuanes/mt a un prima de 20 yuanes/mt, con un descuento promedio de 5 yuanes/mt, 40 yuanes/mt menos que el día hábil anterior. La cancelación continua a gran escala de garantías en la región de Shanghái aumentó la circulación spot, presionando las primas. Mientras tanto, la amplia relación de precios SHFE/LME atrajo a los comerciantes a aumentar activamente las importaciones, y la oferta y demanda se equilibraron gradualmente al final de la semana. Con el contrato de cobre SHFE 2504 acercándose a la entrega esta semana, se espera que las primas spot fluctúen alrededor de la paridad.

(2) Guangdong: El 11 de abril, el cátodo de cobre #1 spot en Guangdong contra el contrato del mes próximo se cotizó a un descuento de 10 yuanes/mt a una prima de 90 yuanes/mt, con una prima promedio de 40 yuanes/mt, 5 yuanes/mt más que el día hábil anterior. En general, la gran diferencia de precios entre los contratos a futuro llevó a los proveedores a bajar los precios de envío, y el comercio en general fue débil.

(3) Cobre importado: El 11 de abril, los precios de las garantías oscilaron entre 86 y 92 dólares/mt, QP abril, con el precio promedio sin cambios MoM; los precios B/L oscilaron entre 100 y 110 dólares/mt, QP mayo, con el precio promedio sin cambios MoM. El cobre EQ (CIF B/L) se cotizó a 55-65 dólares/mt, QP mayo, con el precio promedio sin cambios MoM, referenciando cargamentos que llegan a mediados o finales de abril. En general, las transacciones del mercado fueron significativamente peores que en días anteriores, las ofertas retrocedieron, y la nueva demanda fue limitada después de que la relación de precios SHFE/LME empeorara.

(4) Cobre secundario: El 11 de abril, los precios de las materias primas de cobre secundario cayeron 300 yuanes/mt MoM. Los precios de cobre brillante desnudo en Guangdong oscilaron entre 68.700 y 68.900 yuanes/mt, 300 yuanes/mt menos que el día hábil anterior. La diferencia de precio entre cátodo de cobre y chatarra de cobre fue 1.254 yuanes/mt, 240 yuanes/mt menos MoM. La diferencia de precio entre varilla de cátodo de cobre y varilla de cobre secundario fue 880 yuanes/mt. Según la encuesta de SMM, debido a la limitada adquisición de materias primas de cobre secundario, la mayoría de las empresas de varillas de cobre secundario optaron por suspender la producción y esperar a acumular suficientes materias primas de cobre secundario antes de reanudar la producción.

(5) Inventario: El 11 de abril, los inventarios de cobre LME disminuyeron 650 mt a 208.775 mt; el 11 de abril, los inventarios de garantías SHFE disminuyeron 2.960 mt a 86.564 mt.

Precio: En el frente macro, EE. UU. eximió algunos bienes de los "aranceles recíprocos". El 11 de abril, Aduanas y Protección Fronteriza de EE. UU. anunció que el gobierno federal había acordado eximir teléfonos inteligentes, computadoras, chips y otros productos electrónicos de los llamados "aranceles recíprocos". El cambio de postura de la administración Trump sobre los aranceles de importación impulsó a los precios del cobre a detener su caída y rebotar. En el lado fundamental, los precios del cobre dejaron de caer y rebotaron la semana pasada, mientras que se liberaron una gran cantidad de garantías, aumentando la circulación spot y presionando las primas. Si los precios del cobre no caen más, el consumo puede no tener más espacio para liberarse. En general, los jugadores a nivel de cadena de suministro tienden a ser cautelosos a medida que los precios del cobre se retractan, y la suspensión de aranceles puede proporcionar soporte a los precios del cobre. Se espera que los precios del cobre no experimenten una caída significativa hoy.

Haga clic para ver la Base de Datos de Metales SMM

[La información anterior se basa en la recolección de datos de mercado y evaluación integral del equipo de investigación de SMM. La información proporcionada en este artículo es solo para referencia. Este artículo no constituye asesoramiento directo para decisiones de investigación de inversión. Los clientes deben tomar decisiones con precaución y no usar esto para reemplazar el juicio independiente. Cualquier decisión tomada por los clientes no está relacionada con SMM.]