Noticias SMM del 9 de abril,

Resumen: En el primer trimestre de 2025, la producción nacional de acero inoxidable crudo disminuyó un 2,8% en comparación con el cuarto trimestre de 2024, pero aumentó un 10,6% interanual, con una oferta abundante. Respaldada por los costos, los precios del acero inoxidable subieron.

Durante las vacaciones del Año Nuevo Chino en el primer trimestre de 2025, la producción de acero inoxidable crudo se mantuvo en un nivel alto de enero a marzo, alcanzando en marzo un récord de 3,58 millones de toneladas. La demanda interna se polarizó: los inicios de nuevas construcciones en el sector inmobiliario disminuyeron interanualmente, arrastrando hacia abajo la demanda de acero inoxidable; el crecimiento de las ventas minoristas de electrodomésticos se desaceleró, lo que indica un impulso de demanda insuficiente. Sin embargo, las expectativas de estímulos políticos, como el aumento de los subsidios de canje, podrían mejorar marginalmente la demanda interna. Los mercados extranjeros se vieron afectados por los aumentos de los aranceles al carbono de la UE y los derechos antidumping en los mercados asiáticos, lo que llevó a una disminución interanual de las exportaciones. El aumento de los aranceles estadounidenses también impactó las exportaciones.

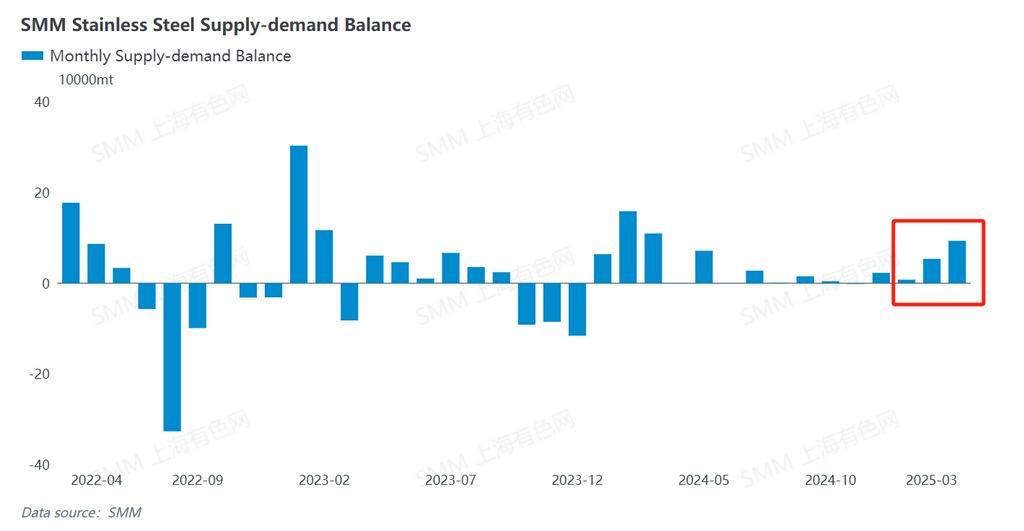

El equilibrio entre oferta y demanda del acero inoxidable se mantuvo en superávit, con una oferta abundante: la producción del primer trimestre de 2025 aumentó un 10,6% interanual; la demanda, afectada por las vacaciones del Año Nuevo Chino, aún mantuvo una alta tasa de crecimiento, aumentando un 10,8% interanual. En términos de equilibrio entre oferta y demanda, se formó un superávit de 155.000 toneladas, una disminución significativa respecto a las 333.000 toneladas del primer trimestre de 2024.

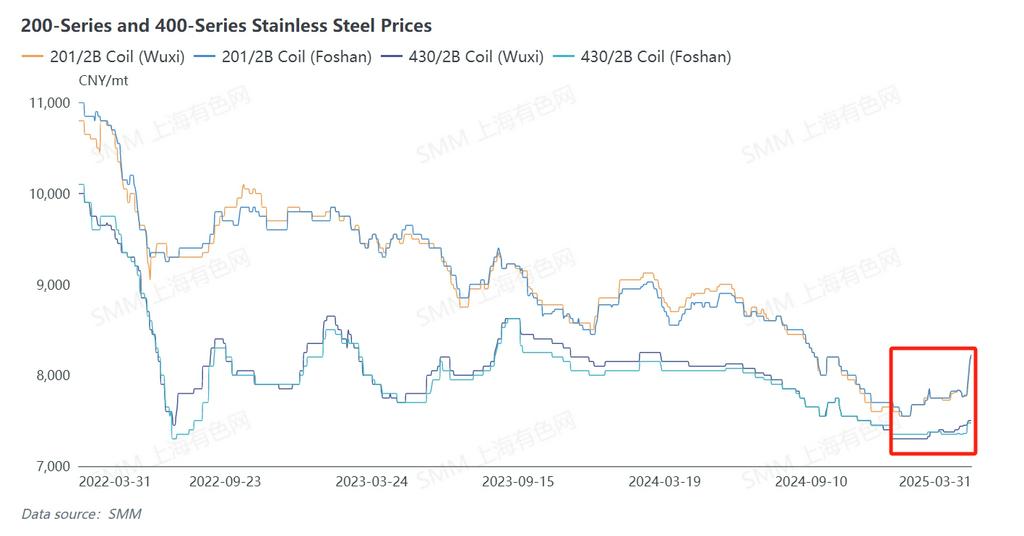

En el primer trimestre de 2025, el mercado del acero inoxidable presentó una situación compleja. Respaldada por los costos, los precios del acero inoxidable tocaron fondo y luego se recuperaron ligeramente, con fluctuaciones generales impulsadas por la volatilidad de las materias primas. Los cambios en los precios al contado se transmitieron al mercado de futuros, con los futuros de acero inoxidable siguiendo de cerca la tendencia alcista de los precios al contado. En el lado de la demanda, el desempeño en el primer trimestre fue relativamente bueno, con las industrias descendentes manteniendo compras just-in-time normales. Sin embargo, los precios de varias series de acero inoxidable en el primer trimestre de 2025 fueron más bajos que en el mismo período del primer trimestre de 2024, lo que resultó en pérdidas, aunque este fenómeno se alivió algo en marzo. La recuperación de los precios redujo gradualmente las pérdidas de los productores de acero inoxidable.

El contrato de futuros de acero inoxidable más negociado mostró una tendencia alcista fluctuante en el primer trimestre de 2025, influenciado por las expectativas macroeconómicas inestables y la volatilidad de los precios de las materias primas, con los precios de los futuros continuando fluctuando mientras tendían al alza. Particularmente en marzo, a medida que la confianza del mercado en la recuperación económica se fortaleció, el capital fluyó hacia el mercado de futuros, empujando el centro de precios gradualmente más alto. Después de alcanzar un máximo trimestral a mediados y finales de marzo, los precios retrocedieron ligeramente y se consolidaron. La demanda descendente en el mercado al contado fue mediocre, con una actitud cautelosa de los compradores que limitó el impulso alcista de los precios de los futuros.

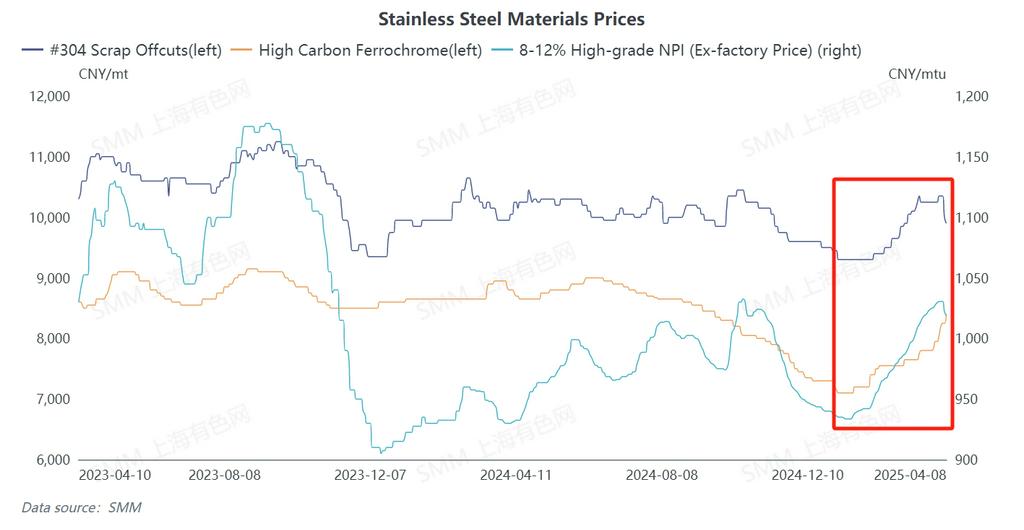

Los precios de las materias primas del acero inoxidable tendieron al alza en el primer trimestre de 2025. Los precios de materias primas como el ferroníquel, el ferrocromo y la chatarra de acero inoxidable aumentaron, elevando los costos de producción del acero inoxidable.

En cuanto al ferroníquel, en el primer trimestre de 2025, el crecimiento de la producción de Indonesia se desaceleró debido a la temporada de lluvias y factores políticos. Mientras tanto, el mineral de níquel de Filipinas no pudo proporcionar una suplementación efectiva debido a la temporada de lluvias, lo que resultó en una oferta general ajustada de ferroníquel. Con la reanudación de la producción de las acerías después de las vacaciones, aumentó la demanda de adquisición de ferroníquel. Bajo el desequilibrio entre oferta y demanda, los precios del ferroníquel aumentaron. Los precios del ferrocromo con alto contenido de carbono se mantuvieron relativamente firmes, manteniéndose en un nivel alto. La razón principal fue el aumento rápido y significativo de los precios de las materias primas clave, como el mineral de cromo, que empujaron fuertemente los precios del ferrocromo con alto contenido de carbono. En términos de chatarra de acero inoxidable, los precios generales se fortalecieron en el primer trimestre de 2025, con su rentabilidad algo debilitada.

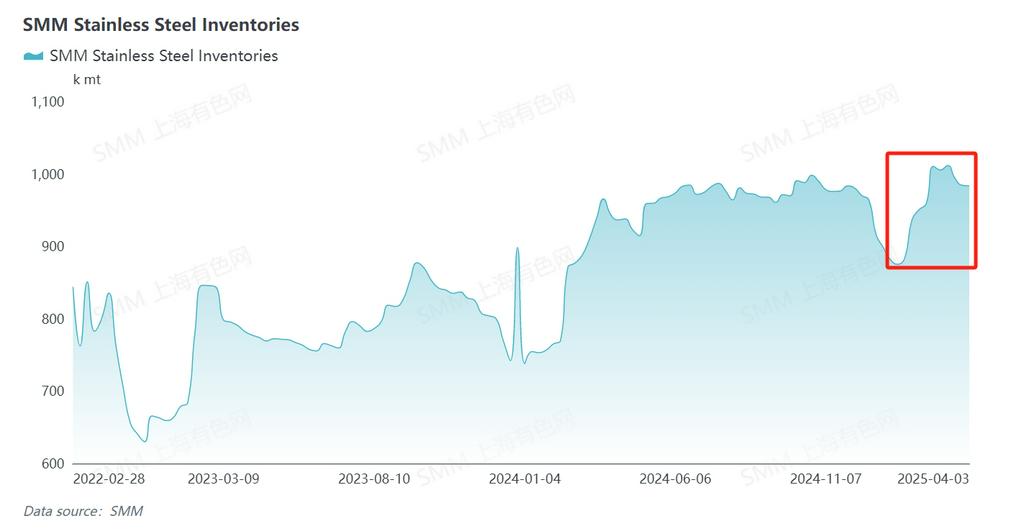

En cuanto a las existencias de acero inoxidable, tanto las existencias sociales como las existencias en planta experimentaron cambios.

Existencias sociales de acero inoxidable: En el primer trimestre de 2025, las existencias sociales de acero inoxidable disminuyeron primero y luego aumentaron. En la etapa inicial, la demanda descendente se liberó después de las vacaciones del Año Nuevo Chino, consumiendo las existencias. En la etapa posterior, la reanudación de la producción de las acerías llevó a un aumento de la producción, con nuevos recursos inundando el mercado. Sin embargo, la demanda no pudo mantener el ritmo, lo que dificultó la digestión del nuevo suministro, resultando en una acumulación de existencias.

Existencias en planta de acero inoxidable: Las existencias en planta de acero inoxidable fluctuaron en general en el primer trimestre. El nivel de existencias de la serie 200 fluctuó en el primer trimestre, con la relación existencias-ventas cambiando desde el principio hasta el final del primer trimestre, lo que refleja ajustes continuos en su ritmo de producción y ventas. Como categoría principal, la serie 300 experimentó fluctuaciones tanto en las existencias como en la relación existencias-ventas en el primer trimestre. Tomando los datos de producción como ejemplo, la producción de acero crudo de la serie 300 aumentó un 15,6% interanual a 1,956 millones de toneladas, con el aumento de la producción afectando las existencias en planta. Las existencias en planta de la serie 400 aumentaron gradualmente, con un aumento significativo a finales de marzo, y la relación existencias-ventas también cambió en consecuencia a finales del primer trimestre.

El desempeño de las existencias sociales y las existencias en planta reflejó colectivamente un patrón de oferta fuerte y demanda débil en el mercado del acero inoxidable en el primer trimestre de 2025.

En el segundo trimestre de 2025, el problema arancelario en curso impactó significativamente el mercado del acero inoxidable. La actitud del mercado estuvo dominada por emociones negativas entre los productores de acero inoxidable y las empresas descendentes. Esta actitud se reflejó en la tendencia de los precios, con los precios del acero inoxidable fluctuando inicialmente a la baja. A medida que el mercado digirió gradualmente el impacto de los aranceles, se esperaba que los precios se estabilizaran y luego fluctuaran dentro de un cierto rango.

En el frente de las exportaciones, se vieron obstaculizadas las exportaciones de productos de acero inoxidable, productos de aluminio y productos descendentes. Estados Unidos impuso un arancel del 25% a los productos importados de acero y aluminio a partir del 12 de marzo de 2025, cubriendo productos como láminas de acero inoxidable laminadas en frío. El arancel se aumentó gradualmente del 25% al 45%, y con la adición de derechos antidumping y compensatorios, la tasa impositiva real para algunos productos superó el 100%. Mientras tanto, Estados Unidos también impuso aranceles del 32-46% a los países de transbordo, cortando algunos canales de transbordo. Aunque la exportación directa de acero inoxidable de China a Estados Unidos fue limitada, el sector de productos de acero inoxidable se vio afectado significativamente. Por ejemplo, las exportaciones nacionales de utensilios de cocina de acero inoxidable a Estados Unidos representaron alrededor del 20% de los canales de exportación, y las empresas exportadoras enfrentaron desafíos como la compresión de ganancias y la pérdida de pedidos.

Sin embargo, la demanda principal de acero inoxidable es nacional. Si la demanda interna aumenta, mejorará efectivamente la actitud bajista en el mercado causada por el problema arancelario. Por un lado, el crecimiento de la demanda interna puede absorber parte de la capacidad excedente, aliviando la presión de oferta. Por otro lado, también puede fortalecer la confianza del mercado y estabilizar las expectativas de precios.

Para cualquier consulta sobre acero inoxidable, comuníquese con Yang Chaoxing al 021-20707860 o 13585549799 (mismo número para WeChat).

> Haga clic para ver la base de datos de acero inoxidable de SMM