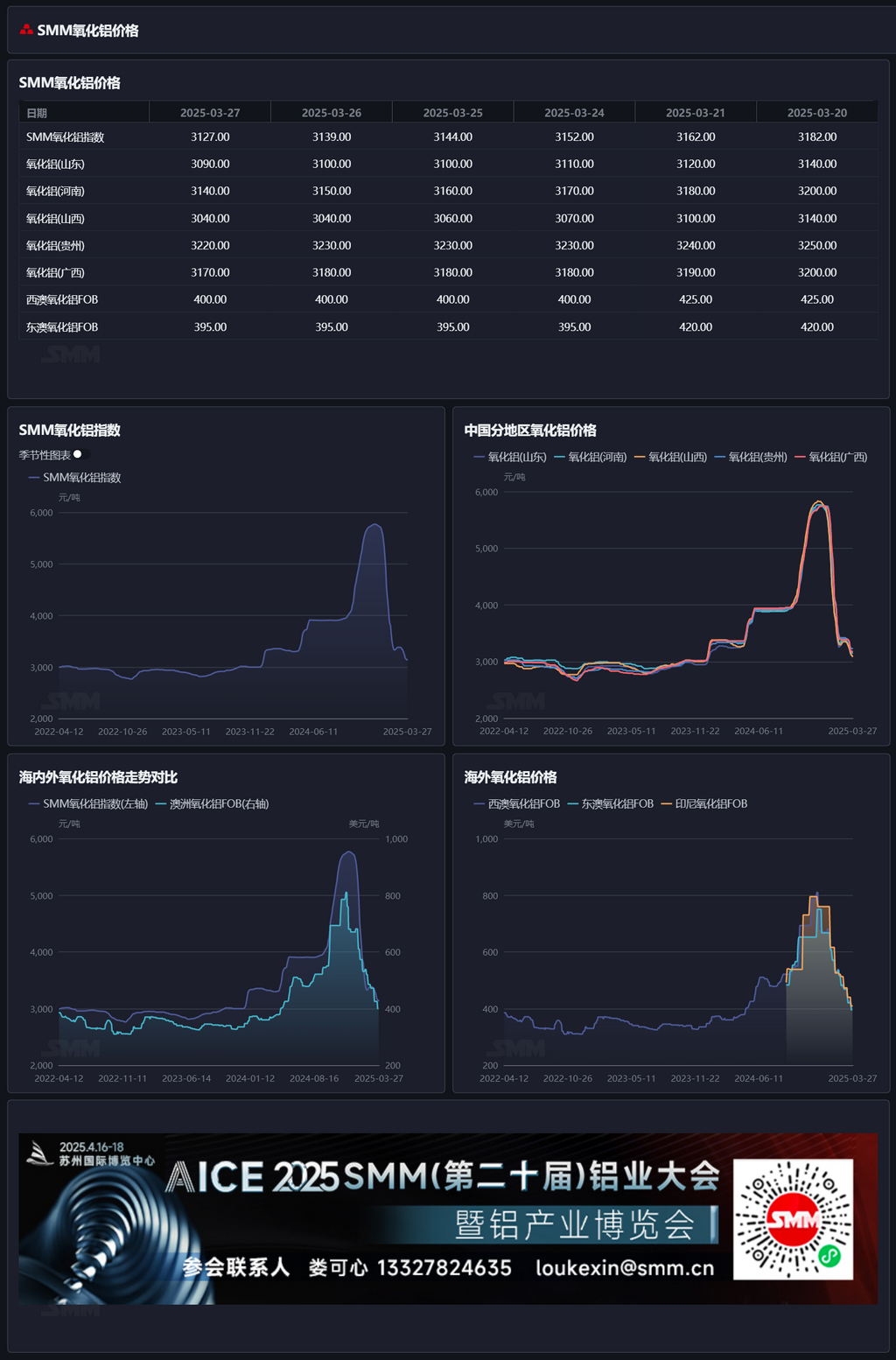

Comentario matutino de SMM sobre la alúmina 4.2

Mercado de futuros: En la sesión nocturna, el contrato de futuros de alúmina 2505 más negociado abrió a 2.946 yuanes/t, con un máximo de 2.954 yuanes/t, un mínimo de 2.932 yuanes/t y cerró a 2.942 yuanes/t, una caída de 9 yuanes/t o 0,30%, con un interés abierto de 195.000 lotes.

Lado del mineral: Al 1 de abril, el índice de bauxita importada de SMM se situó en 93,1 dólares/t, sin cambios respecto al día anterior. El promedio CIF de bauxita de Guinea de SMM fue de 91 dólares/t, sin cambios respecto al día anterior. El promedio CIF de bauxita de baja temperatura de Australia de SMM fue de 87 dólares/t, sin cambios respecto al día anterior. El promedio CIF de bauxita de alta temperatura de Australia de SMM fue de 81 dólares/t, sin cambios respecto al día anterior.

Actualizaciones de la industria:

- Alúmina al contado: El martes, se supo que una planta de aluminio en Xinjiang licitó para comprar alúmina, con un precio de transacción de alrededor de 3.270 yuanes/t entregado en Xinjiang.

- El 1 de abril, la bolsa emitió un aviso en el que se indicaba que, tras la investigación, se había decidido que, a partir de la sesión de negociación del 8 de abril de 2025 (es decir, la sesión nocturna del 7 de abril), la comisión de negociación de los futuros de alúmina se ajustaría al 0,01% del importe de la transacción, y la comisión de cierre intradía se ajustaría al 0,01% del importe de la transacción.

Informe sobre la diferencia de precios entre el contado y los futuros: Según los datos de SMM, al 1 de abril a las 11:30 a.m., el índice de alúmina de SMM tenía una prima de 128 yuanes/t sobre el último precio de transacción del contrato más negociado.

Informe sobre los certificados de depósito: El 1 de abril, el volumen total registrado de certificados de depósito de alúmina aumentó en 601 t hasta 299.100 t en comparación con el día anterior. El volumen total registrado de certificados de depósito de alúmina en Shandong se mantuvo sin cambios en 4.513 t. El volumen total registrado de certificados de depósito de alúmina en Henan disminuyó en 900 t hasta 24.900 t. El volumen total registrado de certificados de depósito de alúmina en Guangxi se mantuvo sin cambios en 49.800 t. El volumen total registrado de certificados de depósito de alúmina en Gansu disminuyó en 903 t hasta 21.600 t. El volumen total registrado de certificados de depósito de alúmina en Xinjiang aumentó en 302 t hasta 196.700 t.

Mercado exterior: Al 1 de abril de 2025, el precio FOB de la alúmina en Australia Occidental fue de 377 dólares/t, con una tarifa de flete marítimo de 21,40 dólares/t. El precio de venta del tipo de cambio USD/CNY fue de alrededor de 7,29, lo que se traduce en un precio de venta en el puerto principal nacional de alrededor de 3.075 yuanes/t, 285 yuanes/t más alto que el precio nacional de la alúmina. La ventana de importación de alúmina permaneció cerrada. Basándose en el último precio de transacción FOB de 368 dólares/t en Australia Oriental, se estima que el precio de venta en el puerto principal nacional sea de alrededor de 3.300 yuanes/t, menos de 200 yuanes/t más alto que el índice de precios de alúmina de SMM. Si los precios de la alúmina en el exterior disminuyen aún más y la tasa de disminución supera a la de los precios nacionales, la ventana de importación de alúmina puede abrirse gradualmente. En el lado de las exportaciones, basándose en el último precio de transacción de alúmina al contado en Shandong, se estima que el coste de exportación nacional de alúmina sea de alrededor de 450 dólares/t, más alto que el precio de alúmina al contado en el exterior, y la ventana de exportación permanece cerrada.

Resumen: La semana pasada, la tasa de funcionamiento semanal de la alúmina volvió a bajar, y la capacidad de funcionamiento total nacional de alúmina metalúrgica disminuyó a 87,3 millones de t/año, con una capacidad de funcionamiento semanal de 700.000 t/año menos que la semana anterior. Sin embargo, la situación general de suministro flexible en el mercado de alúmina aún no se ha invertido. Según los datos de SMM, al jueves pasado, la capacidad de funcionamiento total nacional de aluminio era de 43,88 millones de t/año, lo que se traduce en una capacidad de funcionamiento de demanda de alúmina de alrededor de 84,47 millones de t/año. La demanda teórica aumentó ligeramente de nuevo, pero se mantuvo por debajo del nivel de funcionamiento real. En el lado de la oferta, el suministro nacional de bauxita se mantuvo bajo con incrementos limitados. El aumento del suministro de bauxita importada elevó el suministro total nacional de bauxita, y los fundamentos de la oferta y la demanda de bauxita pueden volverse más flexibles que antes. A corto plazo, se espera que los precios de la bauxita sigan bajo presión. Mientras tanto, las plantas de aluminio aguas abajo informaron que la adquisición de alúmina se basa principalmente en la ejecución de contratos a largo plazo, y algunas plantas que han completado el almacenamiento de invierno planean reducir activamente el inventario. La semana pasada, según las estadísticas de SMM, el inventario de materias primas de alúmina en las plantas de aluminio disminuyó en 44.000 t semanalmente. A corto plazo, se espera que el suministro circulante de alúmina siga siendo relativamente flexible, y los precios de la alúmina pueden seguir operando bajo presión. Posteriormente, se debe prestar atención a los cambios en la capacidad de funcionamiento de la alúmina.

[La información proporcionada es solo para referencia. Este artículo no constituye una recomendación directa para las decisiones de inversión e investigación. Los clientes deben tomar decisiones con precaución y no utilizar esto para reemplazar el juicio independiente. Cualquier decisión tomada por los clientes no está relacionada con SMM.]