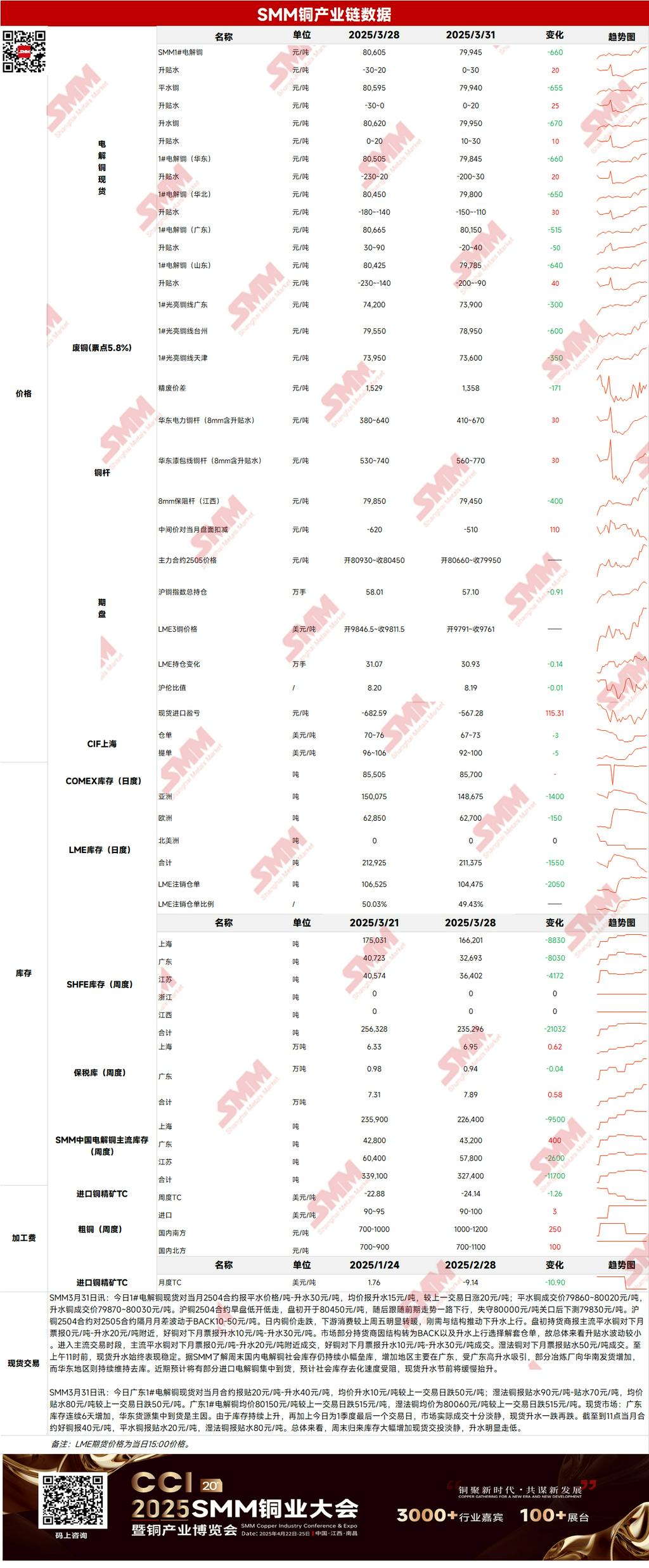

Mercado de futuros: El cobre LME abrió a 9,707.5 dólares/mt la noche anterior, alcanzando un precio máximo de 9,747.5 dólares/mt y un mínimo de 9,679.5 dólares/mt, cerrando finalmente a 9,690.0 dólares/mt. Cayó 93.5 dólares/mt, o 0.96%, en comparación con el cierre previo de 9,783.5 dólares/mt. El volumen de negociación fue de 18,271, y los contratos abiertos fueron 308,330. La tendencia general mostró una fluctuación a la baja, con precios experimentando volatilidad después de la apertura y cerrando más bajo. El contrato de cobre SHFE 2505 abrió a 79,860 yuanes/mt la noche anterior, alcanzando un precio máximo de 79,940 yuanes/mt y un mínimo de 79,430 yuanes/mt, cerrando finalmente a 79,650 yuanes/mt. Cayó 670 yuanes/mt, o 0.83%, en comparación con el cierre previo de 79,950 yuanes/mt. El volumen de negociación fue de 46,572, y los contratos abiertos fueron 197,696. La tendencia general mostró una fluctuación a la baja, con precios fluctuando después de la apertura y declinando gradualmente, cerrando más bajo.

[Resumen de la Reunión Matutina de Cobre SMM] Noticias: (1) Trump anunciará aranceles recíprocos en el Jardín de Rosas de la Casa Blanca el 2 de abril, con detalles que probablemente se revelarán la mañana del miércoles hora de Beijing. Funcionarios estadounidenses declararon que el plan no incluirá ninguna exención (incluidas las relacionadas con agricultores) e implementará aranceles industriales en otro momento.

(2) Hasta el lunes 31 de marzo, los inventarios nacionales de cobre principales de SMM aumentaron 2,700 mt WoW a 337,200 mt. En comparación con los cambios de inventario desde el viernes pasado, solo Shanghai vio desabastecimiento, mientras que los inventarios en otras regiones aumentaron.

Spot: (1) Shanghai: El 31 de marzo, los precios spot de cátodos de cobre #1 contra el contrato front-month 2504 se cotizaron a paridad o con un prima de 30 yuanes/mt, con una prima promedio de 15 yuanes/mt, 20 yuanes/mt más que el día hábil anterior. Según SMM, los inventarios sociales domésticos de cátodos de cobre continuaron acumulándose ligeramente durante el fin de semana, con el aumento principalmente en Guangdong, atraído por primas altas. Algunos fundidores incrementaron envíos al sur de China, mientras que el este de China continuó desabasteciendo. Se espera que pronto lleguen algunos cátodos de cobre importados, lo que puede ralentizar el desabastecimiento de inventarios sociales, y las primas spot se esperan que suban lentamente antes del feriado.

(2) Guangdong: El 31 de marzo, los precios spot de cátodos de cobre #1 contra el contrato front-month se cotizaron a un descuento de 20 yuanes/mt a una prima de 40 yuanes/mt, con una prima promedio de 10 yuanes/mt, 50 yuanes/mt menos que el día hábil anterior. En general, los inventarios aumentaron significativamente durante el fin de semana, y las transacciones spot fueron tranquilas, con primas disminuyendo notablemente.

(3) Cobre importado: El 31 de marzo, los precios de garantía se cotizaron a 67-73 dólares/mt, QP abril, con el precio promedio 3 dólares/mt menos que el día hábil anterior; los precios B/L se cotizaron a 92-100 dólares/mt, QP abril, con el precio promedio 5 dólares/mt menos que el día hábil anterior. El cobre EQ (CIF B/L) se cotizó a 32-42 dólares/mt, QP abril, con el precio promedio 3 dólares/mt menos que el día hábil anterior, referenciando cargamentos que llegan a principios o mediados de abril. Ayer, la tasa de importación contra el contrato de cobre SHFE 2504 fue alrededor de -750 yuanes/mt, con el cobre LME 3M-Apr a C$23.69/mt, y la diferencia entre abril y mayo alrededor de C$22.81/mt. Las ofertas y marcas del mercado fueron significativamente más abundantes que el viernes pasado, y la disposición a vender de los proveedores fue mayor. Se escuchó que las ofertas EQ para llegadas a mediados de abril estaban en 35-45/5QP, mientras que las ofertas de garantía doméstica continuaron disminuyendo a alrededor de 70-75/5QP, con contraofertas de compradores tan bajas como 60. Se escuchó que las ofertas de B/L registradas para principios de abril estaban en 80/4QP, con precios cayendo drásticamente pero la disposición a comprar de los compradores permaneciendo débil. En general, el sentimiento especulativo sobre aranceles se ha enfriado, y la lógica del mercado se ha desplazado más hacia ganancias/pérdidas de importación después de la recuperación de la tasa. A corto plazo, la llegada de B/Ls domésticos ha empujado el centro de primas hacia abajo.

(4) Cobre secundario: El 31 de marzo, los precios de materias primas de cobre secundario cayeron 300 yuanes/mt WoW, con los precios de cobre brillante desnudo en Guangdong a 73,800-74,000 yuanes/mt, 300 yuanes/mt menos que el día hábil anterior. La diferencia de precio entre cátodo de cobre y chatarra de cobre fue 1,358 yuanes/mt, 171 yuanes/mt menos que la semana anterior. La diferencia de precio entre barra de cátodo de cobre y barra de cobre secundaria fue 1,050 yuanes/mt. Según encuestas de SMM, a medida que los precios del cobre continuaron retrocediendo, algunos proveedores de materias primas de cobre secundario decidieron reducir envíos para minimizar pérdidas, esperando que los precios del cobre rebotaran antes de vender. Ayer, el mercado de materias primas de cobre secundario tuvo un comercio promedio.

(5) Inventarios: El 31 de marzo, los inventarios de cobre LME disminuyeron 1,550 mt a 211,375 mt; el 31 de marzo, los inventarios de garantía de SHFE aumentaron 1,729 mt a 137,460 mt.

Precios: Macro, la incertidumbre de las políticas arancelarias de EE. UU. ha creado un sentimiento de espera en el mercado, con preocupaciones de que los aranceles de EE. UU. puedan dañar la economía global. Mientras tanto, la reunión CSPT no reveló más planes de recorte de producción, y los precios del cobre fluctuaron a la baja. Domésticamente, el PMI manufacturero continuó subiendo, permaneciendo en territorio expansivo por dos meses consecutivos, proporcionando soporte inferior a los precios del cobre. Fundamentalmente, bajo altas diferencias de precios, algunas mercancías fluyeron del este de China al sur de China, aumentando los inventarios sociales en Guangdong, mientras que el desabastecimiento en el este de China se ralentizó. La recuperación actual del consumo es lenta, y se espera que pronto llegue algo de cobre importado, lo que puede ralentizar el desabastecimiento de inventarios sociales. Hasta el lunes 31 de marzo, los inventarios nacionales de cobre principales de SMM aumentaron 2,700 mt WoW a 337,200 mt. En comparación con los cambios de inventario desde el viernes pasado, solo Shanghai vio desabastecimiento, mientras que los inventarios en otras regiones aumentaron. Los inventarios totales fueron 54,000 mt menores que los 391,200 mt interanual. En general, el sentimiento del mercado sigue siendo cauteloso, pero con perspectivas de demanda mejorando y la compra física recuperándose, se espera que los precios del cobre encuentren soporte hoy.

>Haga clic para ver la Base de Datos de Metales SMM

[La información anterior se basa en la recolección y evaluación integral del equipo de investigación de SMM. La información proporcionada en este artículo es solo para referencia. Este artículo no constituye asesoramiento directo de investigación de inversión. Los clientes deben tomar decisiones con precaución y no usar esto como sustituto del juicio independiente. Cualquier decisión tomada por los clientes no está relacionada con SMM.]