Consulta los precios del cobre de SMM, datos y análisis de mercado

Haz clic para ver las tendencias históricas del precio spot del cobre de SMM

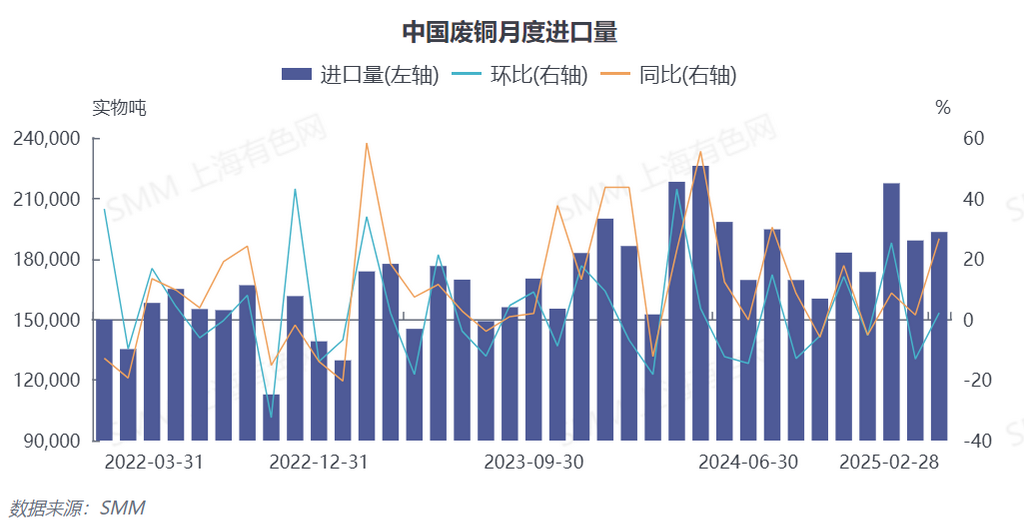

Según los últimos datos de la Administración General de Aduanas, las importaciones de chatarra de cobre y chatarra de cobre triturada de China en enero de 2025 fueron de 189,200 toneladas, una disminución del 13.03% mensual y un aumento del 1.48% interanual. En febrero, las importaciones aumentaron ligeramente a 193,400 toneladas, un incremento del 2.22% mensual y del 26.77% interanual. Las importaciones acumuladas de enero a febrero de 2025 fueron de 382,500 toneladas, un aumento del 12.86% interanual (código HS 74040000).

Importaciones de EE. UU. muestran fluctuaciones significativas, se espera que los aranceles de Trump tengan un impacto de largo alcance

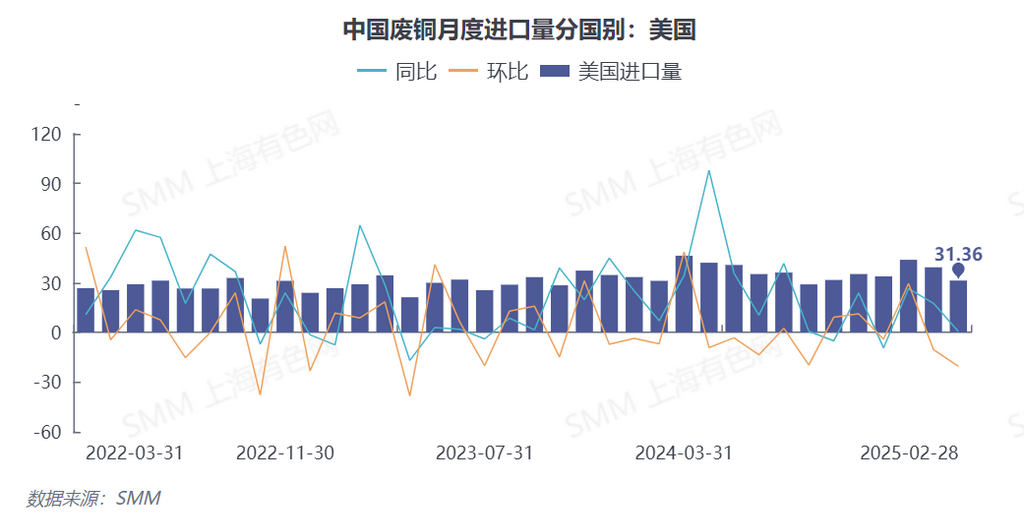

Un desglose detallado de las fuentes de importación muestra fluctuaciones significativas en las importaciones de materias primas secundarias de cobre durante enero-febrero de 2025, siendo el factor de EE. UU. particularmente destacado. Los datos de aduanas indican que en enero, EE. UU. exportó 39,400 toneladas de chatarra de cobre y chatarra de cobre triturada a China, una disminución del 10.32% mensual pero un aumento del 17.66% interanual, representando el 20.81% del total de importaciones de China, ocupando el primer lugar. En febrero, las exportaciones de EE. UU. a China cayeron a 31,400 toneladas, una disminución del 20.35% mensual y un aumento de solo el 0.55% interanual. Aunque EE. UU. sigue siendo la mayor fuente de importaciones secundarias de cobre para China, su participación ha disminuido significativamente al 16.22%.

Este cambio fue anticipado por el mercado. Desde noviembre de 2024, las expectativas de posibles aranceles sobre el cobre importado por parte de Trump llevaron a muchos comerciantes nacionales a suspender la recepción de envíos de EE. UU. Según los horarios de envío, se estima que las importaciones de materias primas secundarias de cobre de EE. UU. experimentarán una disminución notable en enero-febrero de 2025. La expectativa de los aranceles de Trump no solo afectó el comercio de cobre entre China y EE. UU., sino que también alteró el panorama de la cadena de suministro global de cobre.

Escasez de materias primas, pérdidas en importaciones intensifican la presión de suministro

Según SMM, el suministro actual de materias primas secundarias de cobre en el mercado es extremadamente limitado, con fuentes tanto nacionales como importadas en escasez. Un importador en Ningbo reveló que después del Año Nuevo Chino, a medida que las empresas aguas abajo liberaron su demanda de reabastecimiento, los suministros del mercado disminuyeron aún más, intensificando la tensión en el suministro.

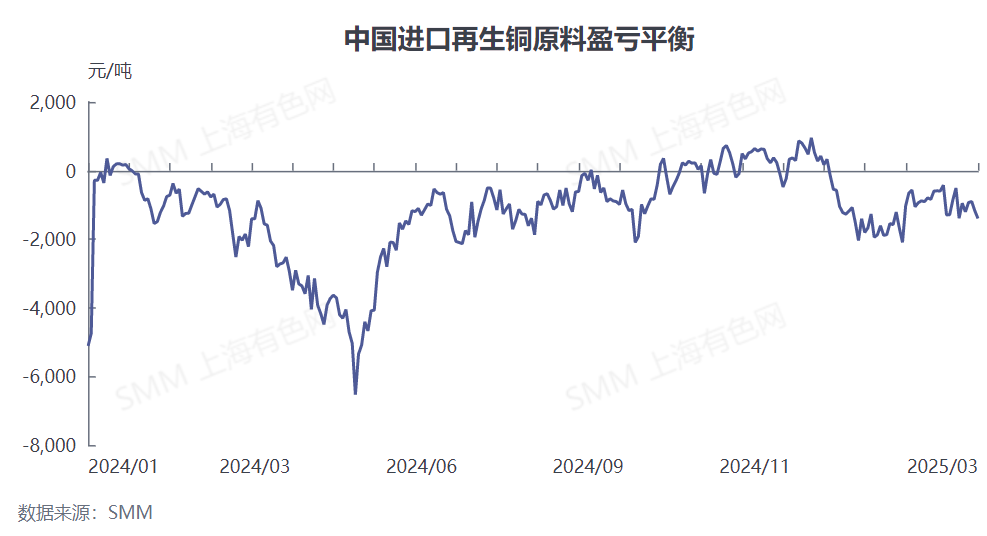

En términos de ganancias/pérdidas de importación, la expectativa de posibles aranceles sobre el cobre importado por parte de Trump ha impulsado el flujo de cátodos de cobre hacia EE. UU. Como resultado, los precios del cobre en COMEX aumentaron, y la diferencia de precios entre el cobre de COMEX y LME se amplió, alcanzando nuevos máximos, impulsando los precios del cobre en LME. Esta serie de reacciones en cadena llevó a una pérdida generalizada en la importación de materias primas secundarias de cobre en 2025, reduciendo significativamente la disposición de los comerciantes a comprar.

Algunas empresas procesadoras de cobre secundario declararon que debido a las severas pérdidas en las importaciones, han suspendido las operaciones de importación. La producción reciente de las fábricas depende completamente de fuentes nacionales. Sin embargo, el suministro nacional de cobre secundario también es limitado, aumentando aún más la presión de producción en las empresas.

En resumen, a corto plazo, es poco probable que la escasez de materias primas secundarias de cobre se alivie. Afectada por la expectativa de los aranceles de Trump y los altos precios globales del cobre, la situación de pérdidas en las importaciones puede no mejorar, y la disposición de los comerciantes a comprar puede permanecer baja, lo que lleva a un débil crecimiento en las importaciones. Por lo tanto, se espera que las exportaciones de chatarra de cobre de EE. UU. a China en marzo de 2025 puedan seguir disminuyendo, comprimiendo aún más las fuentes de importación. A mediano y largo plazo, si los precios globales del cobre retroceden, la cadena de suministro se estabiliza y China aumenta el apoyo político a los recursos reciclados, se espera que las importaciones de cobre secundario se recuperen gradualmente. Además, la creciente demanda de cobre de industrias aguas abajo como la nueva energía y la electrónica también puede impulsar un aumento en las importaciones. Sin embargo, la estructura de importación puede experimentar una transformación, con una mayor proporción de suministros provenientes del sudeste asiático y Europa, para reducir la dependencia del mercado estadounidense. (A continuación, se presentan los datos específicos de importación por país para enero-febrero de 2025)