》Ver precios de metales SMM, datos y análisis de mercado

》Suscríbete para ver tendencias históricas de precios spot de metales SMM

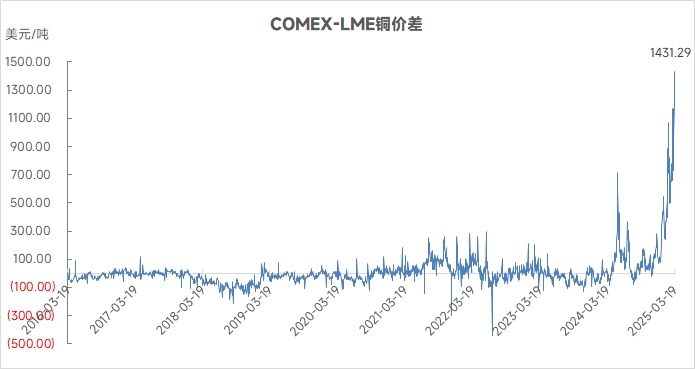

Desde mayo de 2024, la diferencia de precios entre el cobre de COMEX y LME se amplió significativamente, lo que llevó a cambios en el flujo comercial global de cátodos de cobre. En 2025, debido a las expectativas de los aranceles de Trump, grandes comerciantes a nivel mundial enviaron todas las fuentes entregables a EE. UU., reduciendo la cantidad de cátodos de cobre importados que habrían llegado a China.

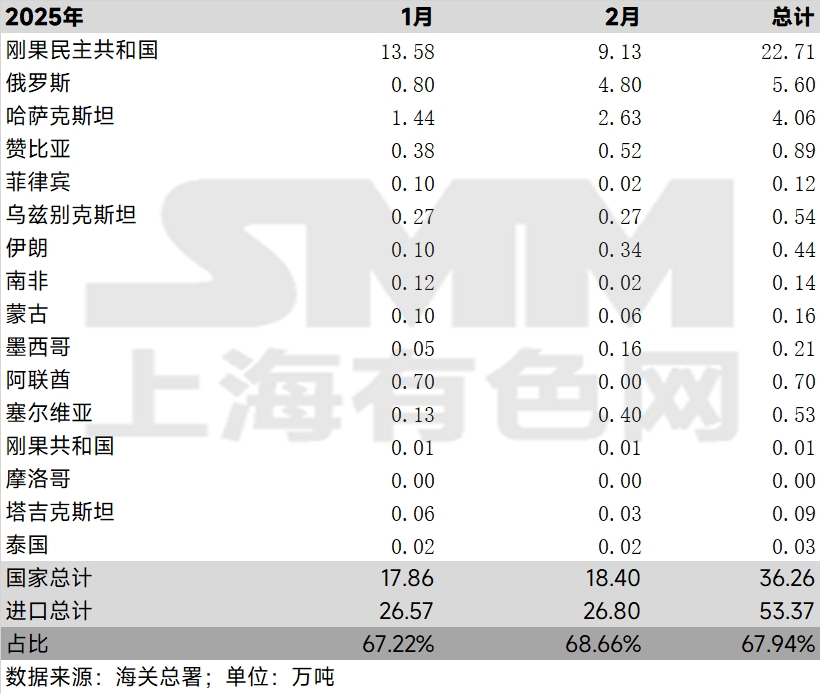

En enero de 2025, las importaciones de China desde Chile y Perú disminuyeron un 54,60% y un 36,91% interanual; en febrero de 2025, disminuyeron un 45,63% y un 64,28% interanual. La reducción de importaciones desde estos dos países fue mayor que la disminución general de las importaciones totales. Cabe destacar que la proporción de importaciones no registradas en el total de importaciones continuó aumentando significativamente, alcanzando casi el 70% tanto en enero como en febrero.

A pesar de la disminución general de las importaciones totales en enero-febrero de 2025, las importaciones desde la RDC aumentaron un 19,02% interanual en enero y un 4,64% interanual en febrero. Después del Año Nuevo Chino, a medida que los precios del cobre se dispararon, estas fuentes no registradas fueron adquiridas a precios más bajos en el mercado chino, reduciendo la diferencia de precios con el cobre registrado.

De cara al futuro, para el 19 de marzo, la diferencia de precios entre el cobre de COMEX y LME había aumentado en más de $1,400/mt, y EE. UU. continúa absorbiendo cátodos de cobre a nivel global. Se espera que el volumen de cobre importado registrado que llega a China continúe disminuyendo interanualmente, y que las importaciones totales también disminuyan, con una mayor participación de importaciones no registradas.

》Ver base de datos de la cadena de la industria de metales SMM