》Ver precios, datos y análisis de mercado de productos de aluminio de SMM

》Suscríbete para ver precios históricos de metales al contado de SMM

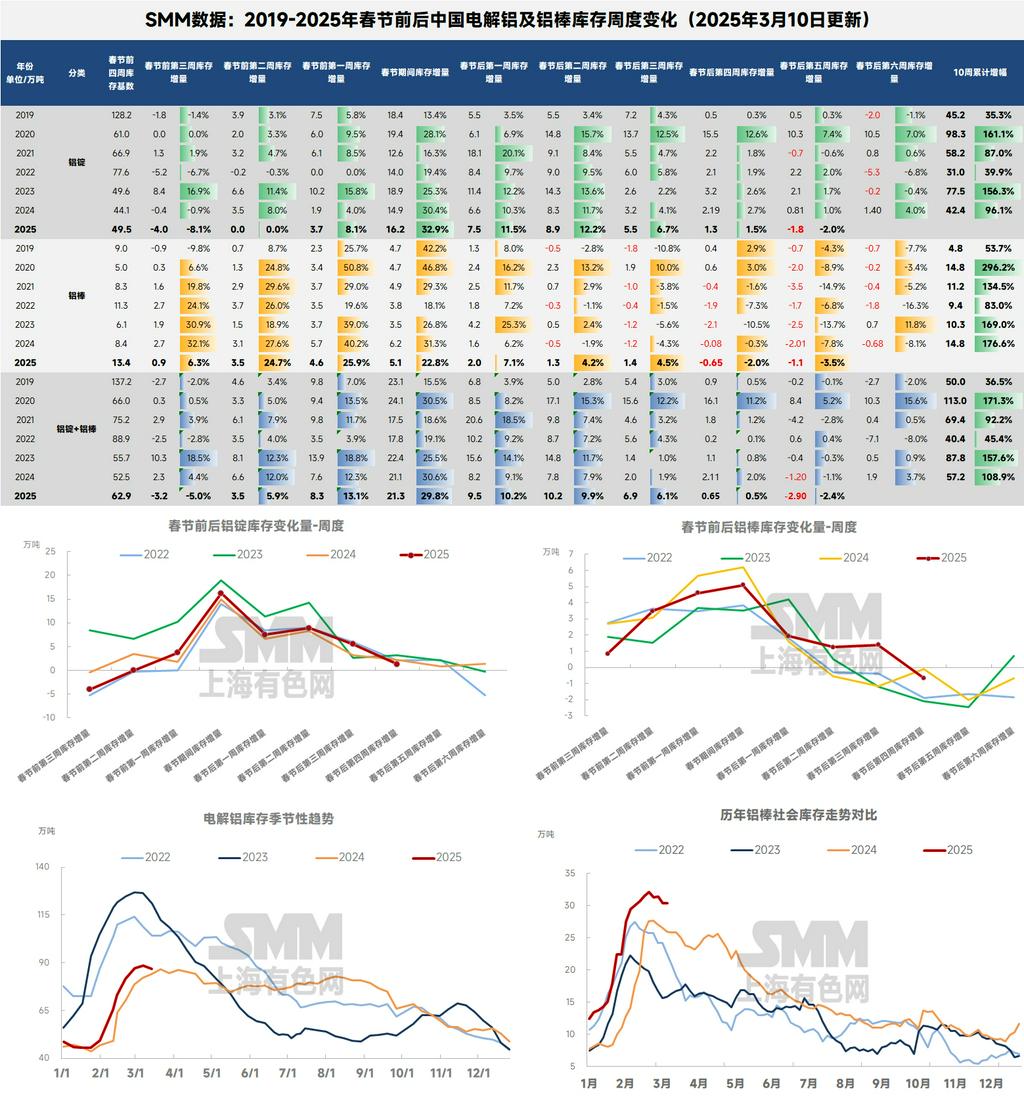

A principios de marzo, con la llegada de la temporada alta tradicional de "Marzo Dorado y Abril Plateado," junto con el consumo continuo de inventarios en los sitios de producción aguas arriba, las salidas de lingotes y tochos de aluminio de los almacenes han continuado recuperándose durante la última semana. Las cargas en tránsito y las llegadas de fin de semana también han mostrado una tendencia a la baja. La presión de oferta y demanda se ha aliviado simultáneamente, y el inventario doméstico de aluminio ha mejorado significativamente, con una notable desaceleración en la acumulación de inventarios durante la última semana. Recientemente, los precios del aluminio se han estabilizado por encima de la marca de 20,500 yuanes tras una corrección de alto nivel.Según los datos de Shanghai Metals Market (SMM), al 3 de marzo de 2025, el inventario social total de lingotes y tochos de aluminio doméstico aumentó ligeramente en 6,000 toneladas a 1.2 millones de toneladas. Aunque la acumulación de inventarios en las primeras tres semanas superó ligeramente el mismo período en años anteriores, "puso el freno" la semana pasada, mostrando signos tempranos de un punto de inflexión en los inventarios a principios de marzo, con operaciones al contado volviéndose gradualmente activas.Específicamente, el inventario aumentó en 6,000 toneladas WoW (un 0.5% más), y en comparación con el mismo período en los últimos siete años, ha entrado en un estado relativamente ideal.

En vísperas de la temporada alta tradicional de "Marzo Dorado y Abril Plateado," el inventario doméstico de aluminio finalmente mostró un desempeño sólido. La semana pasada, la acumulación de inventarios de lingotes de aluminio doméstico se desaceleró significativamente, permaneciendo estable en comparación con el lunes anterior, lo que impulsó efectivamente la confianza del mercado. Después del fin de semana, con la desaceleración en las llegadas de lingotes de aluminio en las principales áreas de consumo y el aumento constante de las salidas de los almacenes, al 3 de marzo de 2025, las estadísticas de SMM mostraron que el inventario social doméstico de lingotes de aluminio era de 886,000 toneladas, con un inventario disponible de 760,000 toneladas. Aunque la acumulación de inventarios aumentó en 13,000 toneladas en comparación con el jueves pasado, el ritmo de acumulación fue significativamente más lento en comparación con el mismo período en los últimos siete años, lo que impulsó efectivamente la confianza del mercado. En cuanto a las salidas de lingotes de aluminio, las salidas de las principales áreas de consumo doméstico durante la última semana alcanzaron 128,300 toneladas, un aumento de 9,200 toneladas WoW.

El análisis de SMM indica que, basado en la acumulación general de inventarios después de las vacaciones, el inventario actual del mercado de aluminio sigue siendo ligeramente superior al mismo período del año pasado. Anteriormente, el inventario había superado con éxito el pico posterior a las vacaciones de 865,000 toneladas del año pasado. Sin embargo, el desajuste estacional entre la liberación de elasticidad de la oferta y la recuperación de la demanda no ha mostrado una tendencia significativamente más débil que la estacional. Se espera que el pico de inventarios en el primer trimestre sea de alrededor de 900,000-950,000 toneladas. Sin embargo, con la llegada de marzo, la región este de China ha mostrado signos tempranos de un punto de inflexión en la reducción de inventarios, lo que llevó a un "freno" oportuno en la acumulación de inventarios de lingotes de aluminio a mitad de semana. Mientras tanto, impulsado por la temporada alta esperada de "Marzo Dorado y Abril Plateado," las tasas operativas aguas abajo se están recuperando de manera ordenada, y las cargas en tránsito en el este y centro de China han mostrado una tendencia a la baja. SMM predice que el primer período de reducción de inventarios de este año probablemente ocurra alrededor de la sexta semana después de las vacaciones (mediados de marzo), similar a años anteriores. En adelante, será necesario monitorear de cerca la intensidad de la reanudación del trabajo, la liberación de cargas en tránsito y el cumplimiento de pedidos de usuarios finales para confirmar el momento del punto de inflexión de inventarios y el nivel máximo.

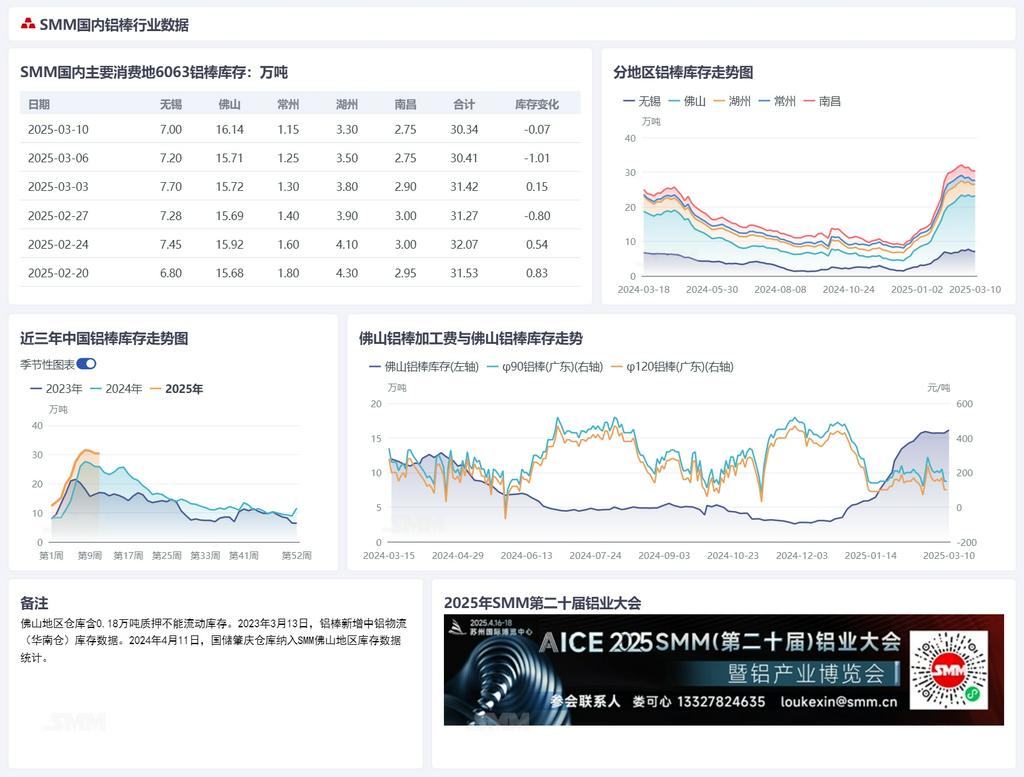

En cuanto al inventario de tochos de aluminio, según los últimos datos de SMM, al 3 de marzo de 2025, el inventario social doméstico de tochos de aluminio era de 314,200 toneladas, un aumento de 1,500 toneladas en comparación con el jueves pasado. Después de que ocurriera la primera reducción de inventarios posterior a las vacaciones el jueves pasado, se observó una ligera acumulación de inventarios después del fin de semana debido a llegadas concentradas, lo cual se considera normal. El punto de inflexión en la reducción de inventarios posterior a las vacaciones para los tochos de aluminio ha mostrado signos tempranos y se espera que se valide aún más dentro de una o dos semanas. Cabe destacar que la recuperación continua de las tasas operativas de las plantas de extrusión aguas abajo después del Festival de los Faroles ha impulsado el repunte de las salidas de los almacenes. Durante la última semana, las salidas alcanzaron 58,600 toneladas (un aumento de 7,100 toneladas WoW), estableciendo un nuevo máximo para el año. Aunque algunos fabricantes de tochos de aluminio pueden haber adoptado descuentos por volumen, esto aún refleja en cierta medida la liberación continua de la demanda de reposición de inventarios de los usuarios finales.Con el avance de la temporada alta tradicional de "Marzo Dorado y Abril Plateado," junto con la recuperación continua de las tasas operativas aguas abajo, el mercado está observando de cerca el apoyo real de la fuerza de recuperación del consumo para el proceso de reducción de inventarios.

En el lado de la demanda de tochos de aluminio, la tasa operativa de la industria de extrusión de aluminio doméstico registró un 52.5% durante la última semana, un aumento de 1 punto porcentual WoW, continuando la tendencia de recuperación moderada posterior a las vacaciones.En términos de segmentos específicos, el sector de extrusión industrial mantuvo una alta prosperidad, con empresas líderes sosteniendo tasas operativas por encima del 75%. Entre ellas, la tendencia de aligeramiento de vehículos automotores ha impulsado un aumento en la demanda de extrusión, y la nueva capacidad en Jiangsu y Guangdong se ha incrementado sin problemas. El sector de extrusión fotovoltaica se ha beneficiado tanto de ventajas políticas como de mercado, con SMM informando un aumento en los volúmenes de pedidos para empresas líderes. El sector de extrusión de construcción mostró una clara estratificación: las empresas líderes reanudaron rápidamente el trabajo con pedidos suficientes de proyectos de tránsito ferroviario y municipales, mientras que las pequeñas y medianas empresas se centraron en proyectos a corto plazo como renovaciones residenciales y finalización de proyectos existentes, manteniendo bajas tasas operativas. Cabe destacar que el ritmo de transformación de las empresas de extrusión de construcción se ha acelerado. Según las estadísticas de SMM, algunas empresas han trasladado capacidad hacia campos de alta gama como vehículos eléctricos nuevos (NEVs) y electrónica 3C. Con el avance de las políticas de renovación y la aceleración de la infraestructura de nuevas energías, se espera que la proporción de extrusión industrial aumente aún más. SMM continuará monitoreando las tendencias de inventarios, los cambios en la demanda aguas abajo y el impacto de las políticas industriales y regionales.

》Haz clic para ver la base de datos de la cadena de la industria del aluminio de SMM