[Tính năng SMM] Đánh giá hàng năm HRC 2025 và Triển vọng 2026

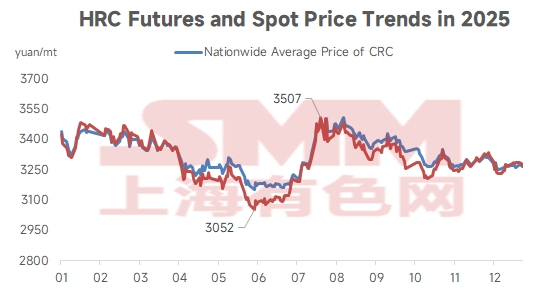

Năm 2025, giá HRC biến động theo xu hướng "lõm", với giá giao ngay trung bình toàn quốc theo SMM dao động trong khoảng 3.153-3.506 nhân dân tệ/tấn. Giá trung bình năm là 3.324,45 nhân dân tệ/tấn, giảm 8,9% so với cùng kỳ so với mức 3.649,38 nhân dân tệ/tấn của năm 2024. Trong suốt năm, giá HRC trải qua biến động mạnh trong quý I, giảm mạnh và chạm đáy trong quý II, tăng mạnh nhờ các yếu tố vĩ mô như chính sách "chống quay vòng" trong quý III, sau đó giảm từ mức cao và cuối cùng kết thúc với biến động trong biên độ ở quý IV. Biên độ biến động giá trung bình năm tương đối hẹp, với trung tâm giá dần dịch chuyển xuống thấp.

- Quý I [Giá giao ngay trung bình: 3.323-3.446 nhân dân tệ/tấn]

Trong quý I, thị trường HRC chứng kiến cuộc giằng co dưới các chủ đề vĩ mô "áp lực chính sách từ nước ngoài" và "hỗ trợ chính sách trong nước". Những tác động vĩ mô bất lợi từ nước ngoài đầu tháng 1, việc Mỹ tăng thuế vào tháng 2 và các biện pháp chống bán phá giá đối với Trung Quốc được các nền kinh tế khác tăng cường, cùng với việc Mỹ công bố thêm thuế quan vào tháng 3 viện dẫn lý do fentanyl, đã nhiều lần làm giảm sự tự tin của thị trường, dẫn đến thị trường kỳ hạn yếu hơn và áp lực xuất khẩu, đây là những trở ngại chính đối với việc tăng giá. Ngược lại, trong nước, hội thảo doanh nghiệp tư nhân vào cuối tháng 2 và tin đồn về việc cắt giảm sản lượng vĩ mô xung quanh thời điểm Hai kỳ họp, cũng như các báo cáo về việc cắt giảm tại mỏ than và hạn chế sản lượng thô thép vào giữa tháng 3, đã cung cấp động lực phục hồi quan trọng trong thời kỳ tâm lý thị trường thấp, cho thấy vai trò hỗ trợ của "đáy chính sách". Về cơ bản, thị trường đã trải qua một chu kỳ theo mùa điển hình từ "tích lũy hàng tồn kho trong Tết Nguyên đán" đến "giảm tồn kho sau kỳ nghỉ", nhưng động lực cốt lõi là sự điều chỉnh từ phía cung. Nguồn cung cao vào đầu năm, cùng với nhu cầu theo mùa suy yếu, gây áp lực lên giá, trong khi việc thu hẹp nguồn cung vào tháng 3, kết hợp với nhu cầu kiên cường, tạo điều kiện giảm tồn kho và tạo đáy cho thị trường.

- Quý II [Giá giao ngay trung bình: 3.153-3.365 nhân dân tệ/tấn]

Trong quý II, thị trường HRC dao động và chạm đáy dưới tác động kép của "các cuộc đấu chính sách bên ngoài" và "thực trạng yếu kém trong nước". Diễn biến thăng trầm trong quan hệ thương mại Trung-Mỹ (căng thẳng → hạ nhiệt → lạc quan) đã trở thành yếu tố then chốt tác động đến tâm lý thị trường, kích hoạt nhiều đợt phục hồi giá trong ngắn hạn. Tuy nhiên, xét từ góc độ cung-cầu nội tại, nhu cầu phía hạ nguồn đối với thép cán nóng (HRC) đã có dấu hiệu suy yếu từ tháng 5 và càng giảm mạnh hơn vào tháng 6 do yếu tố mùa vụ. Đồng thời, khi mức lợi nhuận vẫn duy trì khả quan, sản lượng dần phục hồi dẫn đến điểm chuyển dịch tồn kho vào cuối tháng 6. Động lực thị trường chuyển dịch từ "kỳ vọng chính sách và điều chỉnh nguồn cung" trong quý 1 sang "thực trạng yếu chi phối" ở quý 2. Dù các sự kiện bên ngoài tạo ra những đợt hỗ trợ gián đoạn, chúng không đủ để bù đắp áp lực từ nguồn cung mạnh và nhu cầu trì trệ, khiến giá giảm theo từng bậc.

- Quý 3 [Giá giao ngay trung bình: 3.176-3.506 nhân dân tệ/tấn]

Thị trường HRC trong quý này thể hiện xu hướng "rút lui sau khi tăng nhanh" khá rõ nét. Đầu quý, tâm lý thị trường được kích hoạt bởi chuỗi kỳ vọng chính sách xoay quanh việc siết chặt nguồn cung: các động thái "hạn chế sản xuất thiêu kết tại Đường Sơn" cùng tín hiệu "chống nội quyển từ Ủy ban Tài chính - Kinh tế Trung ương" vào tháng 7 đã bơm vào thị trường hình ảnh mạnh mẽ về "cải cách cơ cấu cung"; cuộc họp Bộ Chính trị và kỳ vọng cắt giảm sản xuất phục vụ diễu binh tháng 8, đi kèm tin đồn liên tục về "thanh tra an toàn và hạn chế sản xuất than cốc", đã củng cố liên tục logic hỗ trợ chi phí và thắt chặt nguồn cung, đẩy giá tăng mạnh. Tuy nhiên, khi kỳ vọng chính sách đã được định giá đầy đủ thậm chí một phần không đạt, nhu cầu thực tế yếu kém (đặc biệt là "mùa cao điểm tháng 9" không đủ mạnh) cùng với áp lực thuế quan bên ngoài bất ngờ đã kết hợp đẩy giá điều chỉnh. Diễn biến này cho thấy rõ ràng rằng trong bối cảnh thiếu vắng sự phục hồi nhu cầu thực vững chắc, mức giá chỉ được dẫn dắt bởi kỳ vọng chính sách là không bền vững.

- Quý 4 [Giá giao ngay trung bình: 3.249-3.352 nhân dân tệ/tấn]

Thị trường quý 4 phản ánh rõ nét cuộc giằng co giữa "thực tế ảm đạm" và "kỳ vọng mạnh mẽ". "Rào cản thương mại, điển hình là từ EU và Mỹ, lại leo thang vào tháng 10, và lo ngại về xuất khẩu vốn dai dẳng suốt quý đã đạt đỉnh vào đầu tháng 12 do tin đồn thị trường về "hệ thống giấy phép xuất khẩu thép", liên tục đè nặng lên tâm lý thị trường và kỳ vọng xuất khẩu, trở thành nguyên nhân chính khiến giá điều chỉnh giảm. Trong khi đó, các biện pháp hỗ trợ thị trường nội địa thường xuyên và kỳ vọng cắt giảm sản lượng đã phần nào bù đắp áp lực từ bên ngoài. Chúng bao gồm các đợt "hạn chế sản xuất ở Đường Sơn" cuối tháng 10, Kế hoạch 5 năm lần thứ 15, các cuộc đàm phán Trung-Mỹ, các "sự kiện hạn chế sản xuất" và "tin đồn chính sách bất động sản" cuối tháng 11, cũng như những gián đoạn về văn bản liên quan đến nguồn cung nguyên liệu vào cuối tháng 12. Mỗi khi cơ bản yếu (tồn kho cao, nhu cầu yếu, lo ngại xuất khẩu) đẩy giá xuống mức thấp, những kỳ vọng lạc quan tập trung vào việc thu hẹp nguồn cung nội địa hoặc chính sách vĩ mô lại xuất hiện để hỗ trợ, dẫn đến các đợt phục hồi kỹ thuật. Tuy nhiên, mức độ phục hồi cuối cùng vẫn bị hạn chế bởi nền tảng cơ bản yếu.

Nhìn về giá thị trường thép cán nóng (HRC) năm 2026, từ góc độ chính sách, cần chú ý đến các chính sách kiểm soát sản xuất phân biệt sử dụng "phát thải carbon" như một đòn bẩy. Đồng thời, việc các năng lực cung ứng rút khỏi thị trường dự kiến sẽ tăng tốc, với các nhà lãnh đạo ngành có khả năng là những người đầu tiên vượt qua giai đoạn khó khăn của ngành, đạt được sự đảo chiều từ đáy. Về phía nhu cầu, trong bối cảnh suy thoái của lĩnh vực bất động sản, các chính sách vĩ mô của Trung Quốc được kỳ vọng sẽ tiếp tục hỗ trợ mạnh mẽ cho sự phát triển chất lượng cao và chính xác của lĩnh vực sản xuất. Điều này dự kiến sẽ thúc đẩy tăng trưởng nhu cầu mạnh mẽ trong các ngành công nghiệp như ô tô, thiết bị gia dụng, máy móc, đóng tàu và năng lượng, cho thấy nhu cầu HRC năm 2026 vẫn có khả năng phục hồi mạnh mẽ. Hơn nữa, trong những năm gần đây, sản lượng thép của Trung Quốc đã phụ thuộc nhiều vào xuất khẩu để hấp thụ. Chịu ảnh hưởng của các biện pháp chống bán phá giá và điều chỉnh cơ cấu xuất khẩu, mức giảm trong xuất khẩu HRC năm 2026 cũng được dự báo sẽ gây áp lực giảm giá nhất định. Chuyển sang phía cung, SMM hiện ước tính khoảng 15,9 triệu tấn công suất HRC đang chờ đưa vào vận hành tại Trung Quốc trong năm 2026, với phần lớn được lên kế hoạch cho nửa đầu năm. Sản lượng mới chủ yếu tập trung tại miền Bắc Trung Quốc, nơi dự kiến đưa vào vận hành 4 dây chuyền sản xuất, chiếm 57,86% tổng công suất mới theo kế hoạch.

Tóm lại, từ góc độ cơ bản, với nguồn cung tăng, nhu cầu nội địa có độ co giãn vừa phải và xuất khẩu suy yếu, giá thép cán nóng (HRC) năm 2026 dự báo sẽ tiếp tục dao động ở mức đáy. Tuy nhiên, xét đến kỳ vọng mạnh về điều chỉnh chính sách hạn chế sản xuất, khả năng giá phục hồi so với mức năm 2025 cũng tồn tại.

Tuyên bố bản quyền và sở hữu trí tuệ:

Báo cáo này được Công ty Công nghệ & Thông tin SMM (sau đây gọi tắt là "SMM") tự lập hoặc biên soạn, và SMM được hưởng hợp pháp toàn bộ bản quyền cùng các quyền sở hữu trí tuệ liên quan.

Bản quyền, quyền nhãn hiệu, quyền tên miền, quyền sở hữu thông tin dữ liệu thương mại và các quyền sở hữu trí tuệ liên quan khác đối với mọi nội dung trong báo cáo này (bao gồm nhưng không giới hạn ở thông tin, bài viết, dữ liệu, biểu đồ, hình ảnh, âm thanh, video, logo, quảng cáo, nhãn hiệu, tên thương mại, tên miền, thiết kế bố cục, v.v.) đều thuộc sở hữu hoặc nắm giữ bởi SMM hoặc các chủ thể có quyền liên quan.

Các quyền trên được bảo vệ nghiêm ngặt bởi các luật pháp và quy định có liên quan của Cộng hòa Nhân dân Trung Hoa như Luật Bản quyền, Luật Nhãn hiệu, Luật Chống cạnh tranh không lành mạnh, cùng các điều ước quốc tế áp dụng.

Không tổ chức hoặc cá nhân nào được phép khi chưa có sự ủy quyền bằng văn bản trước từ SMM:

1. Sử dụng toàn bộ hoặc một phần báo cáo dưới bất kỳ hình thức nào (bao gồm nhưng không giới hạn ở tái bản, chỉnh sửa, bán, chuyển nhượng, trưng bày, dịch thuật, biên soạn, phổ biến);

2. Tiết lộ nội dung báo cáo cho bất kỳ bên thứ ba nào;

3. Cấp phép hoặc ủy quyền cho bên thứ ba sử dụng nội dung báo cáo;

4. Đối với mọi hành vi sử dụng trái phép, SMM sẽ theo đuổi trách nhiệm pháp lý của bên vi phạm theo quy định, yêu cầu họ gánh chịu các trách nhiệm pháp lý bao gồm nhưng không giới hạn ở trách nhiệm vi phạm hợp đồng, hoàn trả lợi nhuận bất chính, bồi thường thiệt hại kinh tế trực tiếp và gián tiếp.

Tuyên bố về nguồn dữ liệu:

(Ngoại trừ thông tin công khai, các dữ liệu khác trong báo cáo này được tổng hợp từ nguồn thông tin công khai (bao gồm nhưng không giới hạn ở tin tức ngành, hội thảo, triển lãm, báo cáo tài chính doanh nghiệp, báo cáo môi giới, dữ liệu từ Cục Thống kê Quốc gia, dữ liệu xuất nhập khẩu hải quan, các số liệu do hiệp hội và tổ chức lớn công bố, v.v.), trao đổi thị trường, cùng phân tích tổng hợp và suy luận hợp lý từ nhóm nghiên cứu dựa trên mô hình cơ sở dữ liệu nội bộ của SMM. Thông tin này chỉ mang tính chất tham khảo và không cấu thành lời khuyên quyết định.

SMM bảo lưu quyền giải thích cuối cùng đối với các điều khoản trong tuyên bố này và quyền điều chỉnh, sửa đổi nội dung tuyên bố theo tình hình thực tế.