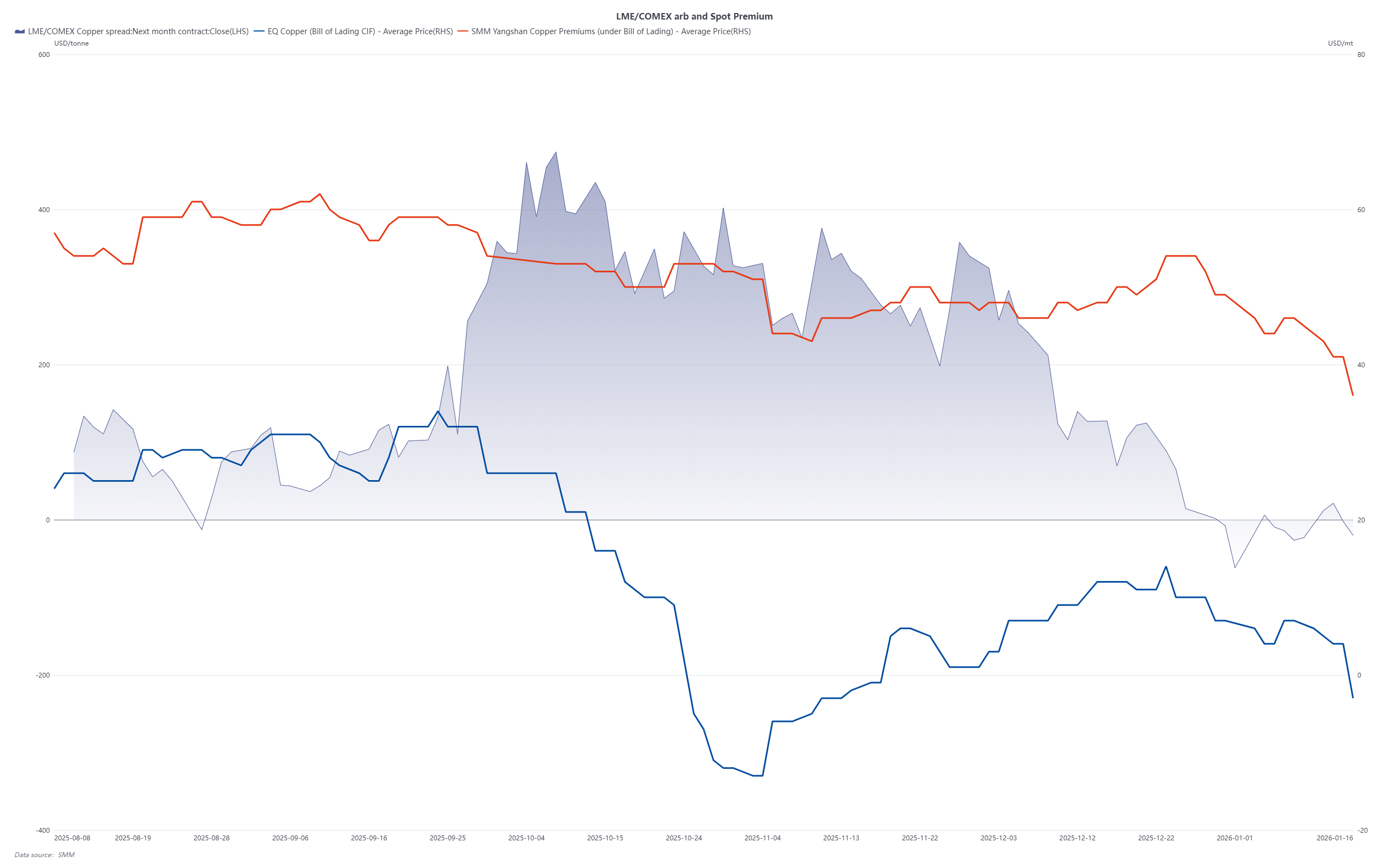

Đầu năm 2026, chính sách thương mại của Mỹ một lần nữa trở thành biến số then chốt tác động đến thị trường đồng toàn cầu. Vào thứ Tư, cựu Tổng thống Mỹ Donald Trump tuyên bố công khai hiện không có ý định áp thuế đối với đất hiếm, lithium và các khoáng sản chiến lược khác — bao gồm cả đồng, vốn được liệt kê là khoáng sản chiến lược từ năm 2023. Tuyên bố này nhanh chóng kích hoạt sự đánh giá lại động thái nhập khẩu đồng của Mỹ, khiến chênh lệch giá arbitrage LME-COMEX thu hẹp.

Việc trì hoãn thuế đồng, kết hợp với mức tồn kho nội địa tại Mỹ ở cao, đang gây áp lực lên giá đồng. Theo ước tính thị trường, Mỹ tiêu thụ khoảng 1,6 triệu tấn (Mt) đồng tinh luyện mỗi năm, trong khi sản lượng nội địa chỉ đạt khoảng 900 nghìn tấn (kt). Xuất khẩu duy trì quanh mức 150 kt/năm, tạo ra thâm hụt cơ cấu khoảng 850 kt. Năm 2025, tổng nhập khẩu đồng của Mỹ gần 1,6 Mt — trong đó 850 kt bù đắp khoảng trống cung ứng, số còn lại 750 kt đóng vai trò bổ sung tồn kho hoặc đầu cơ. Đáng chú ý, ước tính khoảng 470 kt đang tồn tại tại các kho đăng ký COMEX (khoảng 515.000 tấn ngắn), cùng khoảng 280 kt được cho là tồn kho không báo cáo — tổng mức tồn kho tiệm cận 800 kt.

Quan trọng hơn, một số hợp đồng dài hạn ký kết trong giai đoạn 2024–2025 cho giao hàng năm 2026 — chủ yếu là các thương hiệu đăng ký COMEX — được định giá cao hơn đáng kể so với định giá giao ngay hiện tại. Khi cửa arbitrage thu hẹp, một số lô hàng này hiện đang được chuyển hướng sang châu Á. SMM được biết trong những tuần gần đây, chứng nhận kho và chứng từ vận chuyển mang thương hiệu COMEX đã được bán ra với giá chiết khấu tại các thị trường giao ngay Trung Quốc và Đông Nam Á. Một số thương nhân cũng bày tỏ quan tâm đến việc đàm phán lại các hợp đồng dài hạn bán niên hoặc quý cho năm 2026, báo hiệu sự dịch chuyển có thể xảy ra trong dòng thương mại.

Kết quả là, nhập khẩu ròng đồng tinh luyện vào Trung Quốc và Đông Nam Á trong quý I/2026 có thể không căng thẳng như dự kiến trước đây. Mặc dù cạnh tranh nguồn cung từ châu Phi và Indonesia vẫn có ý nghĩa chiến lược, nhưng sự trở lại tiềm năng của nguồn cung đồng liên quan đến Mỹ có thể phần nào bù đắp các rủi ro cung ứng được nhận thức. Do đó, thị trường đồng khu vực có thể bước vào giai đoạn cân bằng hơn — hoặc thậm chí dư thừa nhẹ — trong nửa đầu năm, đánh dấu sự chuyển dịch tinh tế so với tình trạng thắt chặt thống trị cuối năm 2025.