Tin tức SMM 2026.01.05

Gần đây, Cục Phát triển Công nghiệp thuộc Ủy ban Cải cách và Phát triển Quốc gia (NDRC) đã công bố bài viết “Đẩy mạnh Tối ưu hóa và Nâng cấp các Ngành công nghiệp Truyền thống”. Văn bản nêu rõ đối với các lĩnh vực sử dụng nhiều tài nguyên như alumina và luyện đồng, cần tăng cường quản lý, tối ưu hóa bố cục, khuyến khích các doanh nghiệp nòng cốt lớn thực hiện sáp nhập và tái tổ chức nhằm nâng cao quy mô và mức độ tập đoàn hóa. Sau khi tín hiệu chính sách này được đưa ra, lộ trình tiếp theo của ngành công nghiệp alumina đã thu hút sự quan tâm rộng rãi. Bài viết này sẽ phân tích các hướng phát triển có thể xảy ra của các nhà máy lọc alumina từ ba góc độ: định hướng chính sách, tình hình ngành hiện tại và xu hướng tương lai.

I. Định hướng chính sách: Tối ưu hóa bố cục và M&A trở thành trọng tâm

Tài liệu mới nhất của NDRC làm nổi bật quyết tâm của chính phủ trong việc quản lý các ngành công nghiệp sử dụng nhiều tài nguyên. Alumina, một lĩnh vực điển hình về tiêu thụ năng lượng cao và phụ thuộc nhiều vào tài nguyên, từ lâu đã phải đối mặt với sự phân bố địa lý bất hợp lý và áp lực môi trường nghiêm trọng. Chính sách kêu gọi tiếp cận “bàn cờ quốc gia”, yêu cầu mỗi khu vực xây dựng bố cục lực lượng sản xuất đặc trưng phản ánh cơ sở công nghiệp địa phương, nguồn lực tài nguyên và khả năng chịu tải môi trường. Điều này có nghĩa việc phê duyệt dự án alumina sẽ nghiêm ngặt hơn, hạn chế đầu tư mù quáng và mở rộng kém hiệu quả. Đồng thời, khuyến khích các doanh nghiệp nòng cốt lớn sáp nhập hoặc mua lại, tích hợp nguồn lực để nâng cao mức độ tập trung ngành và năng lực cạnh tranh tổng thể. Động thái chính sách này sẽ đẩy nhanh quá trình sàng lọc ngành và dẫn dắt nguồn lực ưu tú về phía các nhà sản xuất hàng đầu. II. Bối cảnh hiện tại: Ngành alumina chịu áp lực từ chi phí, dư thừa công suất và tuân thủ môi trường

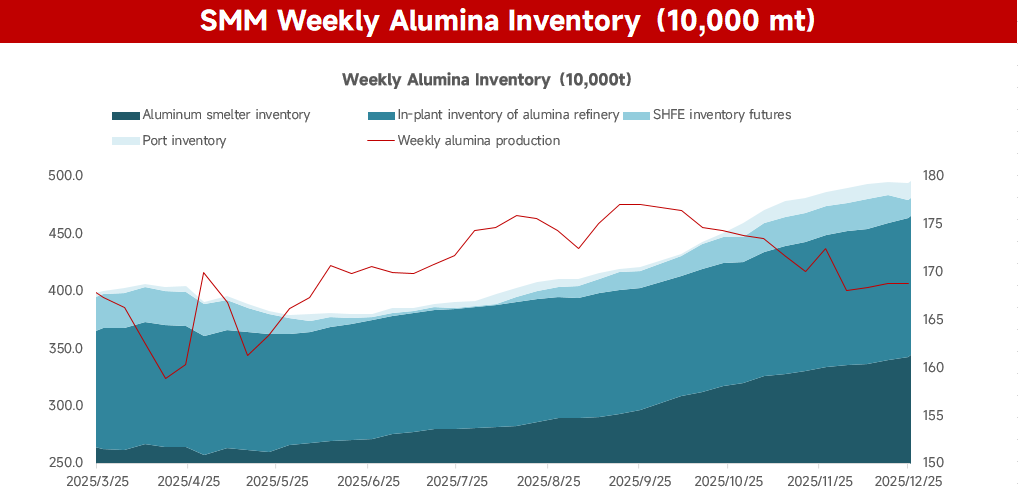

Ngành alumina Trung Quốc đang chịu áp lực ba mặt. Số liệu từ SMM cho thấy, tính đến thứ Năm tuần trước, công suất lắp đặt alumina cấp luyện kim của nước này đạt 110,32 triệu tấn/năm, với công suất vận hành là 88,09 triệu tấn/năm — tỷ lệ vận hành đạt 79,85%. Trong bối cảnh này, áp lực tồn kho đang gia tăng: hiện các nhà máy lọc dữ trữ khoảng 1,2 triệu tấn sản phẩm, trong khi các nhà máy luyện kim tồn kho 3,42 triệu tấn nguyên liệu, cả hai đều ở mức cao nhất trong năm nay.

Về phía chi phí, ngành công nghiệp vẫn phụ thuộc nhiều vào nhập khẩu; chuỗi cung ứng bauxite mong manh khiến ngành dễ bị ảnh hưởng bởi biến động giá tài nguyên quốc tế, chi phí vận tải tăng và rủi ro địa chính trị. Trong khi đó, mục tiêu "song carbon" đang đẩy chi phí năng lượng và tuân thủ môi trường ngày càng cao, làm xói mòn biên lợi nhuận. Về cung cầu, tình trạng dư thừa công suất đã ăn sâu. Tồn kho xã hội đã tăng lên mức kỷ lục, khiến giá cả chịu áp lực liên tục; cạnh tranh khốc liệt khiến ngành chìm trong mức lợi nhuận cực mỏng hoặc âm. Các ràng buộc môi trường cũng đang thắt chặt. Xử lý bùn đỏ và các thách thức sinh thái khác gây ra chi phí tài chính và môi trường nặng nề, trong khi kiểm soát khí thải carbon nghiêm ngặt buộc các nhà sản xuất phải đổ số tiền lớn vào cải tạo xanh, phát thải thấp. Chuyển đổi vẫn là một nhiệm vụ dài và gian nan.

III. Lộ trình tương lai: củng cố giữa dư thừa, chuyển đổi dưới ràng buộc

Được định hướng bởi chính sách và cơ bản thị trường, ngành alumina Trung Quốc đang bước vào một cuộc điều chỉnh cấu trúc sâu sắc. Thập kỷ tới của ngành sẽ được định hình bởi bốn dấu ấn — dư thừa công suất, đường cong chi phí giảm và trần môi trường cứng — buộc ngành phải tìm lối thoát thông qua tích hợp, tối ưu hóa và nâng cấp.

-

Tăng tốc củng cố theo quy mô: tích hợp trở thành ranh giới phân chia Được thúc đẩy bởi cả khuyến khích chính sách và áp lực sinh tồn khốc liệt, các nhà sản xuất lớn sẽ sử dụng mua bán và sáp nhập để tạo ra một số gã khổng lồ đa ngành, xuyên vùng. Đây không chỉ là con đường dẫn đến tập trung cao hơn; nó đang trở thành điều kiện tiên quyết để cạnh tranh. Điểm phân chia quyết định sẽ là liệu một công ty có sở hữu tích hợp "alumina + luyện kim" hay không. Các công ty tích hợp, được đệm bởi nguồn cung nội bộ ổn định và hiệu ứng chi phí hợp lực, có khả năng phục hồi rủi ro mạnh hơn nhiều, trong khi các nhà máy trung bình độc lập có nguy cơ bị loại bỏ bởi chi phí và giá cả biến động.

-

Dư thừa công suất sẽ cứng lại; bố cục trong nước chuyển dịch để đối phó nguồn cung nước ngoài Cung dư thừa là đường cơ sở cho năm năm tới. Công suất lắp đặt trong nước vẫn đang tăng và có thể đạt ~126 triệu tấn/năm vào năm 2026-27. Đồng thời, việc mở rộng ở nước ngoài — đặc biệt là Indonesia — sẽ bổ sung thêm ~5 triệu tấn/năm trong cùng khoảng thời gian; do các nhà máy luyện kim phù hợp ở đó chậm trễ, hầu hết nguyên liệu này sẽ chảy về Trung Quốc. Để đối phó với sự hợp vây, công suất đang dịch chuyển về các cụm ven biển như Quảng Tây, tận dụng logistics cảng để giảm chi phí đầu vào-đầu ra kết hợp và xây dựng các cụm công nghiệp có thể cạnh tranh hiệu quả hơn với tài nguyên vận chuyển đường biển. Tuy nhiên, việc di dời này sẽ củng cố thêm tình trạng dư thừa cấu trúc.

-

Đường cong chi phí định giá; các nhà máy trong đất liền, bất lợi, vật lộn khó khăn Giá cả sẽ xoay quanh đường cong chi phí luôn thay đổi. Kỳ vọng nguồn cung quặng bauxite và xút soda lỏng được nới lỏng sẽ kéo toàn bộ đường cong đi xuống, làm sâu sắc thêm sự phân hóa giữa các nhà sản xuất. Các nhà máy có vị trí ven biển, lợi thế về năng lượng hoặc công nghệ sẽ giữ được chỗ đứng; trong khi đó, các nhà máy tinh chế trong đất liền, không liên kết dọc và phụ thuộc vào quặng nhập khẩu sẽ có chi phí tiền mặt kinh niên cao hơn giá thị trường, rơi vào thua lỗ và cuối cùng phải rút lui.

-

Tuân thủ môi trường: từ vấn đề chi phí trở thành điều kiện tiên quyết để vận hành Các quy định môi trường - đặc biệt là việc tận quy mô lớn bùn đỏ - đã chuyển từ vấn đề chi phí thành một ràng buộc cứng quyết định liệu công suất có thể được vận hành hay không. Phương pháp lắng đọng truyền thống không còn khả thi, và các bãi chứa chất thải môi trường đang gia tăng. Các công ty không đạt được đột phá trong việc giảm phát thải và tận dụng toàn diện bùn đỏ sẽ đối mặt với nguy cơ bị hạn chế sản lượng nghiêm trọng hoặc đóng cửa hoàn toàn. Tại Quảng Tây và các khu vực tập trung khác, năng lực chứa tải môi trường khu vực có thể dẫn đến các biện pháp hạn chế thường xuyên hơn. Công nghệ xanh và khả năng tuân thủ giờ đây quyết định tính liên tục hoạt động.

Kết luận

Trong tương lai, ngành sản xuất alumina của Trung Quốc sẽ được sắp xếp lại sâu sắc giữa tình trạng dư thừa dai dẳng. Mặt trận cạnh tranh sẽ chuyển dịch từ mở rộng quy mô đơn thuần sang một cuộc cạnh tranh tổng hợp về kiểm soát chi phí, hiệu ứng liên kết dọc, công nghệ xanh và lợi thế vị trí. Kết quả cuối cùng sẽ là mức độ tập trung cao hơn, bố trí địa lý hợp lý hơn và sự phát triển bền vững hơn - hoàn thành quá trình chuyển đổi gian khó từ tăng trưởng dựa vào số lượng sang cạnh tranh dựa vào chất lượng.

Lập trường chính sách của Ủy ban Cải cách và Phát triển Quốc gia (NDRC) đã định hướng cho quá trình "tối ưu hóa và nâng cấp". Chịu sự thúc đẩy của cả những ràng buộc về tài nguyên và đòi hỏi phát triển xanh, các nhà máy tinh chế alumina chắc chắn sẽ dịch chuyển theo hướng quy mô lớn hơn, thâm canh hơn và bền vững hơn. Các công ty phải chủ động nắm bắt xu thế, tăng cường đổi mới công nghệ và tinh chỉnh việc phân bổ nguồn lực nếu muốn đứng vững sau cuộc sàng lọc. Ngành công nghiệp alumina trong tương lai - hiệu quả hơn, sạch hơn và linh hoạt hơn - sẽ tạo nền tảng vững chắc cho sự phát triển chất lượng cao của nền kinh tế sản xuất Trung Quốc.