Đánh giá Giá cả

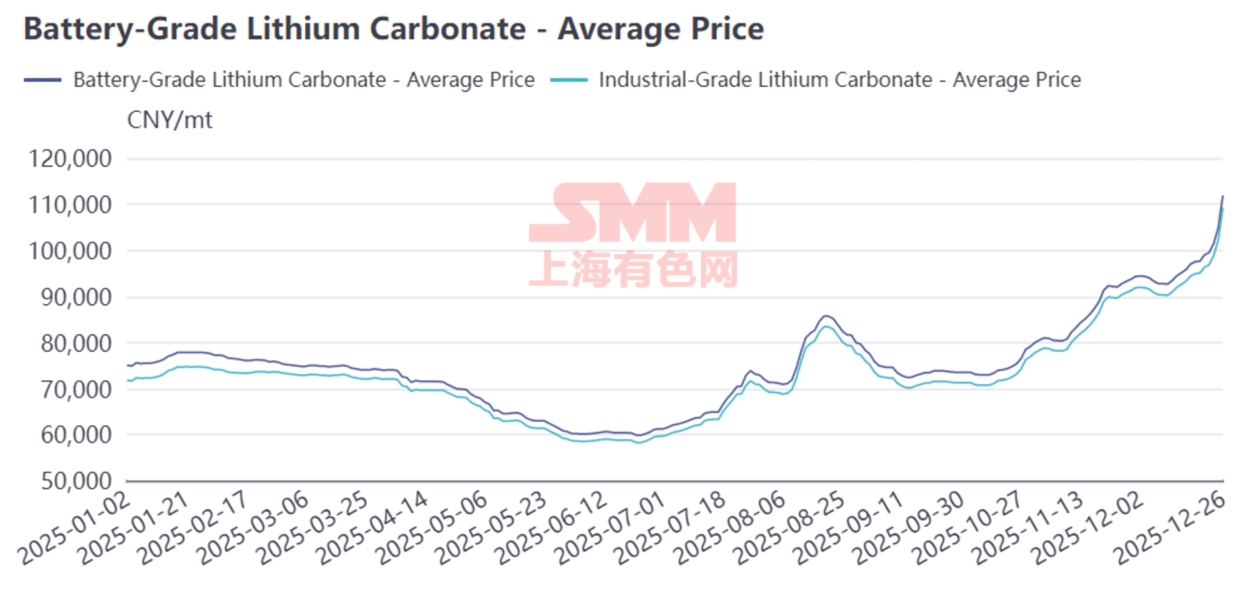

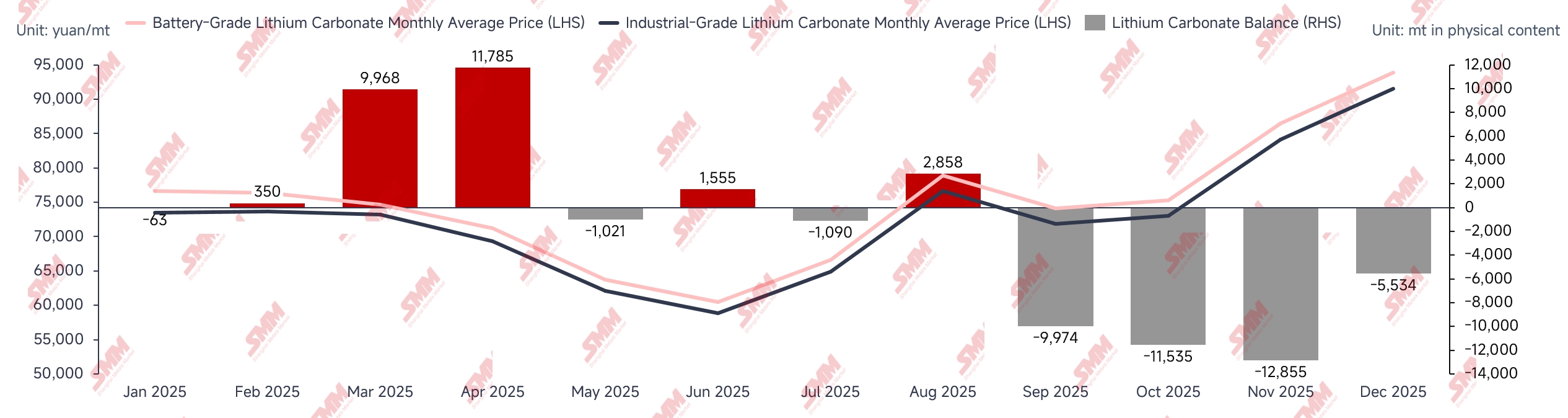

H1 2025: Sau Tết Nguyên đán, việc các mỏ và nhà máy muối hàng đầu tại Giang Tây hoạt động trở lại và tăng sản lượng đã dẫn đến thặng dư lithium carbonate hàng tháng đáng kể. Thặng dư lớn này kéo giá giao ngay xuống, trong khi tâm lý dòng vốn đổ vào thị trường tương lai gây ra tình trạng bán quá mức trong H1, khiến giá lithium carbonate giảm xuống mức thấp dưới 60.000 nhân dân tệ/tấn. Các nhà máy hóa chất lithium không tích hợp phải đối mặt với áp lực thua lỗ lớn, dẫn đến cắt giảm hoặc ngừng sản xuất trên diện rộng, chuyển thị trường từ thặng dư hàng tháng lớn sang cân bằng chặt chẽ.

H2 2025: Các lĩnh vực xe điện và hệ thống lưu trữ năng lượng phát triển vượt kỳ vọng, thúc đẩy lịch trình sản xuất pin và vật liệu cathode tăng liên tục. Mặc dù điều này cũng thúc đẩy nhiệt huyết vận hành của các nhà máy hóa chất lithium, nguồn tài nguyên lithium giảm ở Giang Tây và Thanh Hải khiến tốc độ tăng trưởng nguồn cung lithium carbonate không theo kịp tốc độ tăng trưởng nhu cầu. Trong H2, cân đối hàng tháng của lithium carbonate cho thấy quá trình giảm tồn kho đáng kể và bền vững, với giá phục hồi từ đáy và xu hướng tăng tiếp tục.

Đánh giá Phía Cung

Đánh giá Sản xuất Lithium Carbonate Nội địa của SMM

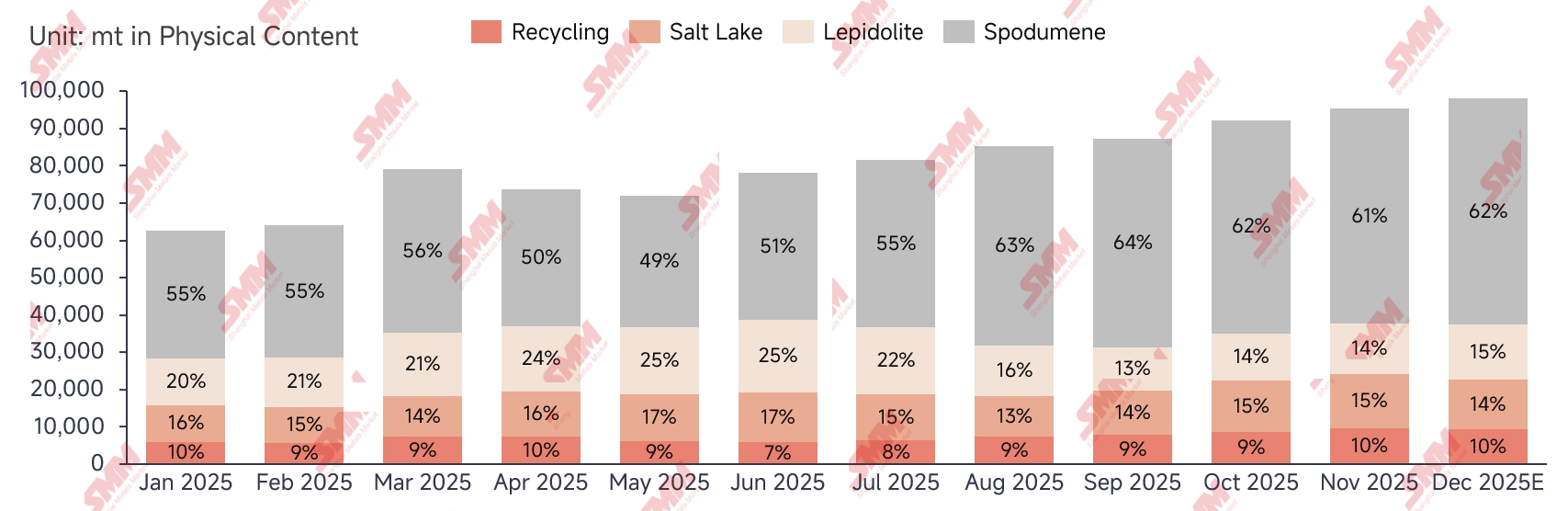

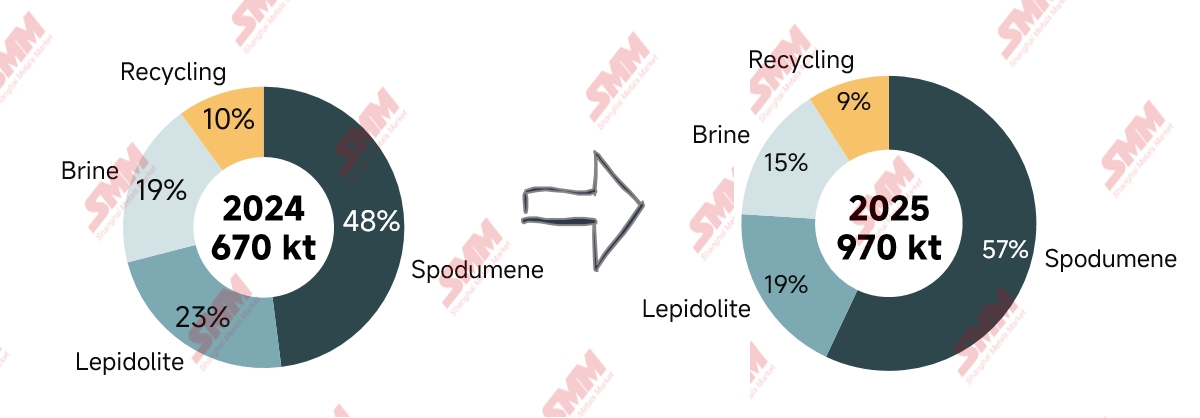

Năm 2025, sản xuất lithium carbonate nội địa theo SMM đạt khoảng 970.000 tấn, tăng mạnh 43% so với cùng kỳ năm ngoái. Đầu năm, sản lượng hàng tháng duy trì ở mức thấp trong năm do bảo trì tập trung tại các nhà máy hóa chất lithium. Sau Tết Nguyên đán, nhu cầu phục hồi, cùng với việc sản xuất trở lại tại các mỏ và nhà máy muối hàng đầu ở Giang Tây, dẫn đến sản lượng hàng tháng tăng mạnh lên 80.000 tấn. Sau đó, do giá lithium carbonate giảm quá mức, các nhà máy hóa chất lithium không tích hợp chịu thua lỗ nghiêm trọng và cắt giảm sản lượng đáng kể, khiến sản lượng hàng tháng tiếp tục thu hẹp. Chỉ sau khi thị trường tương lai phục hồi nhiều lần kích thích nhu cầu phòng ngừa rủi ro, sản xuất mới dần phục hồi. Vào H2, nguồn cung giảm đáng kể xảy ra ở Giang Tây và Thanh Hải. Tuy nhiên, khi giá lithium carbonate ngừng giảm và phục hồi, cùng với tốc độ tăng trưởng nhu cầu mạnh hơn dự kiến, nhiệt huyết sản xuất từ spodumene tăng vọt, bù đắp cho sự sụt giảm ở Giang Tây và Thanh Hải. Sản lượng hàng tháng tiếp tục lập kỷ lục mới, tiến gần đến mốc 100.000 tấn. Xét theo nguyên liệu, lithium carbonate từ spodumene cho thấy mức tăng trưởng đáng chú ý, với sản lượng tăng vọt 70% so với cùng kỳ năm ngoái, và tỷ trọng của nó tiến gần 60%.

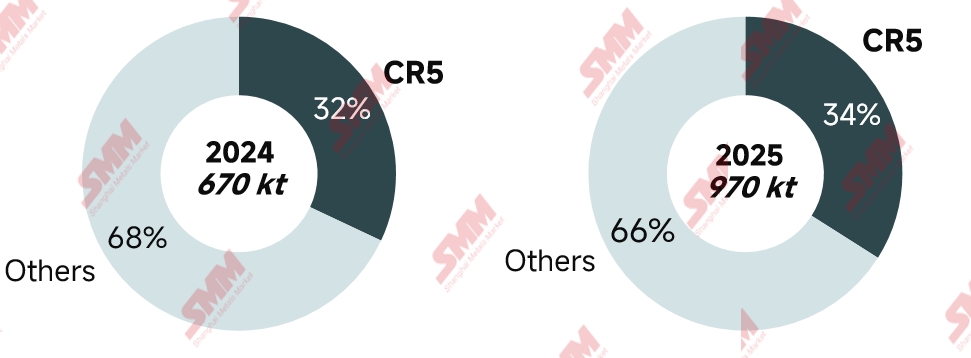

Từ những thay đổi hiện tại trong thị phần CR5, mức độ tập trung công nghiệp của các doanh nghiệp lithium carbonate vẫn còn tương đối thấp, với nhiều đối tác tham gia trong ngành. Các nhà máy hóa chất lithium hàng đầu cấp một và cấp hai đã thực hiện một số hành động mở rộng công suất trong năm nay, nhưng tổng thể thị phần CR5 cho thấy ít thay đổi so với năm ngoái.

Nhập khẩu từ nước ngoài

Theo số liệu hải quan, nhập khẩu lithium carbonate của Trung Quốc năm 2025 đạt khoảng 250.000 tấn, tăng 9% so với cùng kỳ năm trước. Chile và Argentina vẫn là nguồn nhập khẩu lithium carbonate chủ yếu của Trung Quốc, với nhập khẩu từ Chile đạt khoảng 150.000 tấn, giảm 17% so với cùng kỳ, chiếm 60% tổng kim ngạch nhập khẩu; nhập khẩu từ Argentina đạt khoảng 70.000 tấn, tăng 56% so với cùng kỳ, chiếm 28% tổng kim ngạch; nhập khẩu từ Indonesia khoảng 6.000 tấn, chủ yếu do các doanh nghiệp hóa chất lithium của Trung Quốc có hoạt động ở nước ngoài sản xuất, chiếm 2% tổng kim ngạch nhập khẩu của Trung Quốc.

Mặc dù lượng giao hàng lithium carbonate từ Chile sang Trung Quốc giảm so với cùng kỳ, nhưng lượng giao hàng lithium sulfate lại tăng mạnh. Lượng giao hàng lithium sulfate của Chile sang Trung Quốc năm 2025 đạt khoảng 90.000 tấn hàm lượng thực tế (quy đổi ra lithium carbonate tương đương thay đổi theo từng lô do khác biệt về hàm lượng lithium), tăng 29% so với cùng kỳ năm trước.

Về phía xuất khẩu, thị phần xuất khẩu lithium carbonate của Trung Quốc tương đối nhỏ, và nhu cầu tổng thể từ nước ngoài hiện đang trì trệ. Sản xuất lithium carbonate từ hồ muối ở nước ngoài có lợi thế về chi phí. Năm 2025, xuất khẩu lithium carbonate của Trung Quốc dưới 5.000 tấn.

Đánh giá phía nhu cầu

Thị trường xe điện

Thị trường xe năng lượng mới toàn cầu năm 2025 duy trì tăng trưởng trong bối cảnh phân hóa theo khu vực, với doanh số xe NEV toàn cầu dự kiến đạt khoảng 20 triệu chiếc, tăng 17% so với cùng kỳ. Thị trường Trung Quốc tiếp tục dẫn đầu, chiếm hơn 70% doanh số toàn cầu, được hỗ trợ bởi chuỗi cung ứng vững chắc và nhu cầu tiêu dùng bền vững, chuyển dịch từ "mở rộng quy mô" sang "nâng cấp cơ cấu" với tốc độ tăng trưởng hàng năm trên 20%. Châu Âu đạt tăng trưởng ổn định, nhờ các tiêu chuẩn quy định cao và chính sách địa phương hóa, với mức tăng trưởng khoảng 10%. Tuy nhiên, việc thắt chặt trợ cấp và các rào cản thương mại ngày càng sâu đã làm gia tăng cạnh tranh thị trường. Tại Mỹ, dưới tác động của điều chỉnh Đạo luật OBBBA, các ưu đãi năng lượng mới suy yếu, sức cạnh tranh của xe chạy nhiên liệu thông thường phục hồi, và thị trường xe NEV giảm so với cùng kỳ. Nhìn chung, thị trường xe NEV toàn cầu năm 2025 thể hiện mô hình "tăng trưởng chậm lại nhưng nền tảng vững chắc", với sự khác biệt chính sách theo khu vực đang định hình lại bố cục chuỗi ngành công nghiệp trong tương lai.

Thị trường Hệ thống lưu trữ năng lượng

Thị trường ESS toàn cầu đã thể hiện hiệu suất đáng kinh ngạc vào năm 2025, với dự kiến sản lượng pin xuất xưởng toàn cầu vượt 550 GWh, tương đương tốc độ tăng trưởng hàng năm gần 80%. Nhu cầu tăng vọt tại nhiều khu vực. Đà tăng trưởng của thị trường ESS Trung Quốc tiếp tục được củng cố, trong khi Trung Đông, Úc và Đông Nam Á cũng đạt được thành tích ấn tượng nhờ các chính sách thuận lợi, phần nào làm giảm thị phần nhu cầu của Mỹ và châu Âu.

Theo khu vực, thị trường ESS Trung Quốc bắt đầu chuyển đổi quan trọng từ phân bổ lưu trữ năng lượng bắt buộc sang vận hành thị trường, dưới tác động của chính sách định hướng "Văn bản số 136". Sau đó, "Văn bản số 394" và "Văn bản số 411" được ban hành, mở đường cho thương mại hóa ESS thông qua việc thiết lập thị trường điện quốc gia thống nhất và đa dạng hóa cơ chế doanh thu. Nội Mông đạt tăng trưởng bùng nổ, trở thành động lực tăng trưởng chính của năm, nhờ các chính sách trợ cấp công suất chưa từng có và "Kế hoạch Nhân đôi Năng lượng Mới" (mục tiêu 150 GW công suất lắp đặt năng lượng tái tạo vào năm 2025). Nhìn chung, thị trường ESS Trung Quốc thể hiện xuất sắc trong năm 2025 trên nền tảng cao, được hỗ trợ bởi chính sách địa phương trong quá trình chuyển đổi sang thị trường. Nhu cầu Mỹ biến động do những thay đổi lặp lại trong chính sách thuế quan, dẫn đến hiện tượng xuất khẩu ồ ạt kéo dài đến tháng 10. Hiện tượng này cuối cùng giảm bớt khi đàm phán thuế quan Mỹ-Trung định hình chính sách cho năm tới. Thị trường ESS châu Âu trải qua chuyển dịch cấu trúc dưới tác động kép của chính sách rõ ràng và sự kiện bất ngờ, cùng kích thích sự bùng phát tập trung và tăng trưởng mạnh nhu cầu ESS hộ gia đình trong năm. Vật liệu Cathode

Năm 2025, SMM ước tính tổng sản lượng LFP của Trung Quốc đạt khoảng 3,75 triệu tấn, tăng 60% so với cùng kỳ. Dưới tác động của tăng trưởng nhu cầu vượt kỳ vọng từ thị trường xe điện và ESS, mức tăng sản lượng LFP trong nước tập trung vào nửa cuối năm. Gần 20 doanh nghiệp hàng đầu thuộc nhóm một và hai vận hành hết công suất, trong khi đơn đặt hàng và khối lượng gia công cho doanh nghiệp vừa và nhỏ cũng tăng mạnh, đẩy tỷ lệ vận hành ngành lên trên 70%. Về cơ cấu sản phẩm, các sản phẩm có độ nén cao tiếp tục gia tăng thị phần, với tỷ trọng LFP thế hệ thứ 4 trong tổng sản lượng tăng lên 10–15%, mặc dù nguồn cung công suất nén cao vẫn hạn chế.

Vào năm 2025, SMM ước tính tổng sản xuất vật liệu cathode ternary của Trung Quốkhoảng 820.000 tấn, tăng gần 20% so với năm trước, chủ yếu được hưởng lợi từ việc mở rộng khối lượng nhanh chóng của vật liệu điện áp cao giữa niken và sự tăng trưởng mạnh trong thị trường năng lượng nhỏ. Hiện tại, tình trạng dư thừa trong vật liệu cathode ternary trong nước là nổi bật, với tỷ lệ hoạt động trung bình của ngành dự kiến chỉ là 45% vào năm 2025. Trong bối cảnh cạnh tranh gay gắt và tiềm năng tăng trưởng thị trường hạn chế, việc mở rộng hơn nữa khả năng vật liệu cathode ternary trong nước là rất khó xảy ra.

Cân bằng cung cầu và tồn kho

Vào năm 2025, lithium carbonate trong nước đã trải qua một mô hình giảm tồn kho hiếm có, với khối lượng giảm tồn kho hà năm đạt khoảng 10.000-20.000 tấn.

H1 2025: Sau Tết Nguyên đán, với việc sản xuất trở lại và tăng tốc tại các mỏ hàng đầu và các nhà máy muối ở Jiangxi, lithium carbonate đã trải qua một thặng dư hàng tháng đáng kể. Thặng dư này đã kéo giá xuống, trong khi tâm lý vốn chảy vào thị trường tương lai đã gây ra một tình trạng giá bán quá mức trong H1. Các nhà máy hóa chất lithium không tích hợp đã phải đối mặt với những khoản lỗ lớn dưới áp lực, dẫn đến việc cắt giảm hoặc tạm dừng sản xuất rộng rãi, chuyển từ thặng dư hàng tháng sang cân bằng chặt chẽ.

H2 2025: Sự tăng trưởng của EV và ESS đã vượt quá mong đợi, thúc đẩy sự tăng liên tục trong lịch trình sản xuất cho các tế bào pin và vật liệu cathode. Mặc dù điều này cũng thúc đẩy sự nhiệt tình hoạt động của các nhà máy hóa chất lithium, việc giảm tài nguyên lithium ở Jiangxi và Qinghai có nghĩa là tốc độ tăng trưởng của cung lithium carbonate không thể theo kịp với tăng trưởng nhu cầu. Trong H2, cân bằng hàng tháng của lithium carbonate cho thấy sự giảm tồn kho liên tục và đáng kể.

Tồn kho lithium carbonate trong năm 2025 cho thấy một sự tiến hóa được đặc trưng bởi "tích lũy trước, sau đó giảm tồn kho, với sự chuyển đổi cấu trúc." Trong H1, do sự tăng trưởng của cung hóa chất lithium vượt xa nhu cầu cuối cùng, cùng với tỷ lệ tăng của các hợp đồng dài hạn, các nhà máy vật liệu cuối cùng có ý định mua thấp cho các đơn hàng giao ngay, dẫn đến việc tích lũy tồn kho liên tục trong phân khúc đầu, với tỷ lệ của nó vẫn ở khoảng 45%. Trong H2, nhu cầu cuối cùng cho EV và ESS đã vượt quá mong đợi. Mặc dù nguồn cung thượng nguồn liên tục tăng, nhưng vẫn khó đáp ứng nhu cầu mạnh mẽ. Điều này khiến tồn kho dịch chuyển nhanh chóng từ các nhà máy luyện kim thượng nguồn sang các khâu vật liệu và pin, với tỷ trọng tồn kho thượng nguồn dần thu hẹp về khoảng 20%, bước vào giai đoạn giảm tồn kho nhanh. Trong bối cảnh nguồn cung hóa chất lithium vẫn thắt chặt và nhu cầu tiếp tục mạnh mẽ, cả thượng nguồn và hạ nguồn đều cho thấy sự giảm tồn kho đồng bộ, trong đó giảm tồn kho thượng nguồn nổi bật hơn. Tổng số ngày tồn kho toàn ngành hiện đã giảm xuống dưới một tháng.

Triển vọng Cung-Cầu năm 2026

Thị trường xe tải chở khách NEV toàn cầu sẽ chuyển dịch từ "mở rộng doanh số" sang "tối ưu hóa cơ cấu và cân bằng khu vực." Xe thương mại chạy năng lượng mới cũng sẽ bước vào giai đoạn tăng tốc về sản lượng, được thúc đẩy bởi hỗ trợ chính sách, điểm uốn về chi phí và các kịch bản ứng dụng ngày càng hoàn thiện.Nhìn chung, doanh số NEV toàn cầu năm 2026 dự kiến duy trì tốc độ tăng trưởng khoảng 15%.Năm 2026, trợ cấp công suất ESS của Trung Quốc sẽ giảm nhẹ nhưng vẫn mang tính kinh tế, trong khi các kịch bản AIDC ở nước ngoài giải phóng nhu cầu tăng thêm. Nhu cầu pin ESS sẽ tiếp tục đà tăng trưởng cao. Về phía cung, các công suất mới bổ sung trong năm tới chủ yếu là pin cỡ lớn, nhưng sự chấp nhận của thị trường đối với pin cỡ lớn vẫn cần thời gian. Do đó, thị trường năm 2026 vẫn sẽ chủ yếu dựa trên sản phẩm 314 làm sản phẩm chính. Điều này dẫn đến tình trạng công suất không theo kịp cung trong bối cảnh nhu cầu ESS cao, duy trì trạng thái cân bằng cung-cầu thắt chặt trên thị trường ESS.Tăng trưởng sản xuất pin ESS năm 2026 dự kiến ở mức từ 30% đến 40%.

Về phía cung, sản lượng lithium carbonate toàn cầu sẽ thể hiện mô hình "tổng khối lượng cao, tốc độ tăng trưởng chậm lại và phân hóa cơ cấu."Không gian tăng thêm chủ yếu sẽ đến từ các khoản đầu tư mới và mở rộng công suất tích hợp, với tốc độ tăng trưởng dự kiến đạt khoảng 30%. Nếu nhu cầu tương lai tăng trưởng vượt kỳ vọng, trong bối cảnh mở rộng công suất hóa chất lithium ngắn hạn có hạn, nguồn cung thắt chặt sẽ đẩy trung tâm giá lên cao, từ đó thu hút thêm lithium carbonate từ nước ngoài vào thị trường nội địa. Đồng thời, giá tăng cũng sẽ đẩy nhanh việc giải phóng các khoản tăng thêm linh hoạt trong nguồn tài nguyên lithium và công suất hóa chất lithium. Khi nguồn cung khan hiếm dần được cải thiện, áp lực tăng giá cũng sẽ được kiềm chế. Trong tương lai, thị trường sẽ dần tiến tới trạng thái cân bằng thông qua điều chỉnh linh hoạt giữa "giá cả và nguồn cung".