Tin tức SMM ngày 24 tháng 12:

Điểm then chốt: Khi năm 2025 dần khép lại, ngành công nghiệp pin thể rắn đã chuyển từ sự mong đợi háo hức đầu năm sang việc trình bày các giải pháp từ sáu trường phái lớn. Làn sóng nhiệt huyết rộng rãi dành cho pin thể rắn đã giúp các doanh nghiệp liên quan nhận được sự ủng hộ đáng kể từ vốn, đẩy giá c cổ phiếu pin thể rắn tăng cao. Ngành công nghiệp đang nỗ lực vượt ra khỏi câu chuyện đơn lẻ "ưu tiên công nghệ" trong phòng thí nghiệm và bắt đầu hành trình hướng tới "xác minh sản xuất hàng loạt, xây dựng chuỗi cung ứng và triển khai thương mại." Chính sách định hướng rõ ràng từ các quốc gia, sự phân công chuỗi ngành bắt đầu hình thành, cùng sự tích hợp sâu giữa các tập đoàn vốn và công nghiệp cho thấy cuộc cạnh tranh giành vị thế chủ đạo trong công nghệ pin thế hệ tiếp theo đang trở nên gay gắt.

Lời nói đầu: Câu h hỏi tối thượng trong lĩnh vực lưu trữ năng lượng vẫn chưa có lời giải. Những câu h hỏi sau đây sẽ tiếp tục được khám phá: kỳ vọng trái chiều về pin thể rắn và sự chờ đợi những điều sắp tới đã giúp ngành công nghiệp pin thể rắn toàn cầu dần dâng cao theo dòng chảy thời gian. Những ai giữ được bình tĩnh và kiên trì cuối cùng sẽ chạm tới đỉnh cao. Pin thể rắn không phải là giấc mơ; nhìn lại nền tảng "vững chắc" mang đến những góc nhìn mới. Năm 2025 mang lại cả hy vọng lẫn tiếc nuối, năm 2026 sẽ tiếp tục tiến lên với quyết tâm, kiên định chờ đón bình minh.

Câu hỏi 1: Khoảng cách từ dây chuyền thí điểm trong phòng lab đến sản xuất hàng loạt là bao xa?

Câu h hỏi 2: Khi nào chi phí Wh có tính cạnh tranh thương mại sẽ đạt được?

Câu hỏi 3: Phân khúc nào then chốt cho sản xuất hàng loạt pin thể rắn?

Câu h hỏi 4: Kịch bản ứng dụng nào sẽ định vị thị trường pin thể rắn đầu tiên?

Câu h hỏi 5: Doanh nghiệp nào trong chuỗi ngành sẽ hưưởng lợi đầu tiên?

Với những câu h hỏi này, chúng ta hãy nhìn lại năm 2025 - nơi giấc mơ bắt đầu, và hướng tới năm 2026 - bài thơ và chân trời.

Nội dung thảo luận được chia thành năm phần: Chính sách, Trong nước, Quốc tế, Triển vọng và Theo dõi Dữ liệu SMM.

I. Môi trường chính sách toàn cầu: Vẫn "Vững như kiềng ba chân"

1. Trung Quốc: Định hướng chính sách chuyển từ khuyến khích cấp vĩ mô sang hỗ trợ c cụ thể cho phát triển hệ thống và đột phá công nghệ lõi.

Cấp quốc gia: Bộ Công nghiệp và Công nghệ Thông tin ban hành "Thông báo về việc tăng tốc sắp xếp hệ thống và xây dựng cấp cao các nền tảng thí điểm trong ngành sản xuất", liệt kê rõ pin thể rắn và các vật liệu then chốt (chất điện phân, cathode niken cao, anode gốc silicon) là các hướng xây dựng trọng điểm, nhằm thu hẹp "thung lũng chết" từ phòng thí nghiệm đến nhà máy. Ủy ban Cải cách và Phát triển Quốc gia và Cục Năng lượng Quốc gia cũng ban hành văn bản h hỗ trợ lặp lại công nghệ lưu trữ năng lượng kiểu mới, mở đường cho ứng dụng pin thể rắn trong thị trường Hệ thống Lưu trữ Năng lượng.

Cấp địa phương: Chu Hải, Quảng Tây và các địa phương khác đã giới thiệu kế hoạch hành động phát triển ngành công nghiệp chuyên biệt, cung cấp h hỗ trợ hệ thống về đất đai, tài chính và giới thiệu dự án, đánh dấu việc bố trí ngành công nghiệp bước vào giai đoạn mới "cạnh tranh địa phương và c cụm chuyên môn hóa".

2. Quốc tế: Định hướng mục tiêu rõ ràng, tập trung nguồn lực để xây dựng năng lực cạnh tranh địa phương.

Hàn Quốc: Công bố kế hoạch "K-Battery", nhằm tăng thị phần pin toàn cầu lên 25% vào năm 2030. Con đường cốt lõi là chuyển từ cạnh tranh giá cả sang cạnh tranh công nghệ thế hệ tiếp theo (pin toàn thể rắn, pin lithium kim loại), và dự kiến đầu tư khoảng 280 t tỷ won (khoảng 1,35 tỷ nhân dân tệ) để hỗ trợ R&D liên quan.

EU/Mỹ: Thông qua các khuôn khổ hiện có như Quy định Pin của EU và Đạo luật Giảm lạm phát (IRA) của Mỹ, họ tiếp tục ảnh hưưởng sâu sắc đến bố c cục và mô hình hợp tác của ngành công nghiệp pin thể rắn toàn cầu thông qua yêu cầu tiếp cận thị trường, ưu đãi thuế và địa phương hóa chuỗi cung ứng.

EU: Dự án pin thể rắn IPCEI Batteries III (2025-2027) nhận được 400 triệu euro trợ cấp; "Lộ trình Pin Thể rắn 2035" của Đức xác định giai đoạn sản xuất hàng loạt đạt cấp xe cho giai đoạn 2028-2030.

Hoa Kỳ: Đạt mục tiêu giai đoạn 2025 của chương trình "Battery500" thuộc Bộ Năng lượng (>500 Wh/kg, số chu kỳ >1.000); Factorial, Solid Power và các công ty khác nhận được tài trợ liên bang.

II. Tiến trình toàn chuỗi trong nước: Đột phá toàn diện từ vật liệu đến ứng dụng, vững chắc "như đá".

1. Vật liệu lõi: Hướng Sunfua trở thành trọng tâm, Bố c cục tích hợp là then chốt

1) Chất điện phân - Chất điện phân Sunfua và Nguyên liệu thô (Lithi Sunfua): Tiến trình công nghiệp hóa vượt xa kỳ vọng, trở thành điểm nhấn lớn nhất trong năm.

Xây dựng năng lực: Nhiều dây chuyền sản xuất, bao gồm của Yanyan New Materials (500 tấn/năm) và Zhongke Guneng (cấp trăm tấn), đã công bố vận hành hoặc hoàn thành xác minh, đánh dấu sự chuyển đổi của chất điện phân sunfua từ mẫu phòng thí nghiệm "cấp gram" sang giai đoạn cung cấp ổn định "cấp tấn".

Đảm bảo nguyên liệu thô: Các tập đoàn hóa chất lithi và hóa chất phốt pho thượng nguồn như Tianqi Lithium Industry, Yahua Group, Xingfa Group và Foshan Plastics Technology đã công bố kế hoạch xây dựng các dây chuyền sản xuất lithi sunfua hoặc phốt pho pentasunfua độ tinh khiết cao với quy mô từ hàng trăm đến hàng chục nghìn tấn (dự kiến vận hành vào năm 2026-2027), nhằm kiểm soát nguyên liệu thô cốt lõi và giảm chi phí.

Chất điện phân Oxit: Các doanh nghiệp bao gồm Easpring Technology (kế hoạch 3.000 tấn), XTC New Energy Materials (Xiamen) (đã cung cấp), Xin'an Shares và Boyi đã công bố sản xuất hàng loạt hoặc đạt được những đột phá quan trọng, chủ yếu để sử dụng trong pin bán trạng thái rắn hoặc như một phần của chất điện phân t tổ hợp.

2) Vật liệu cathode: Phát triển theo hướng Siêu Niken và Nền Mangan Giàu Lithi, chẳng hạn như Ni90

Easpring Technology và Ronbay Technology công bố rằng vật liệu cathode niken cao/ nền mangan giàu lithi dòng 9-series của họ đã đạt mức giao hàng từ cấp tấn đến 10 tấn và đã được giới thiệu đến các nhà sản xuất pin hàng đầu. Lithi Mangan Sắt Phosphate (LMFP) (Jinlongyu có kế hoạch hàng chục nghìn tấn) được coi là một lựa chọn cathode quan trọng cho pin bán trạng thái rắn.

3) Vật liệu c cực dương: Silicon là định hướng đồng thuận.

Các doanh nghiệp như Tianmu Xiandao, Huayi Qingchuang, Jiangxin New Materials đang tích c cực mở rộng sản xuất c cực dương silicon-carbon, nhắm tới giảm chi phí đáng kể (một số công ty tuyên bố đạt 40-55% giá thị trường).

Cực dương lithium kim loại bắt đầu chuyển từ thử nghiệm sang giai đoạn lên kế hoạch, ví dụ Chongqing Lide Energy ký dự án cực dương lithium kim loại composite 5.000 tấn.

2. Sản xuất pin: Lộ trình công nghệ phân hóa, lịch trình sản xuất hàng loạt đến gần

1) Pin bán rắn: Ứng dụng tiên phong

Pin lithium sắt phosphate (LFP) bán rắn dung lượng lớn (280Ah+) từ Qingtao Energy và WELION New Energy đã nhận chứng nhận của China Classification Society (CCS) và được áp dụng trong dự án lưu trữ năng lượng 200MW/800MWh tại Wuhai, Nội Mông, bắt đầu vận hành thương mại quy mô lớn. Điện tử tiêu dùng: Pin bán rắn của Sunwoda cho người dùng đã vượt 10 triệu chiếc trong sản xuất hàng loạt, điện thoại vivo trang bị pin bán rắn 7000mAh, cho thấy công nghệ đã đạt tính khả thi kinh tế và độ tin cậy trong lĩnh vực 3C.

2) Pin toàn rắn: Trình diễn tương lai

Các hãng xe như SAIC (hợp tác Qingtao), Chery, GAC đã công bố kế hoạch đạt sản xuất và lắp đặt hàng loạt pin toàn rắn vào 2027-2028.

Các công ty pin bao gồm Gotion High-tech (Jinshi Battery), SVOLT Energy Technology, TAILAN New Energy, Sanwei Battery đang tích c cực thúc đẩy xây dựng dây chuyền thử nghiệm hoặc thiết kế dây chuyền sản xuất hàng loạt (quy mô 0,2GWh đến 2GWh).

3. Thiết bị và vật tư hỗ trợ: Công cụ cho sản xuất hàng loạt

Điện c cực khô: Giải pháp của Huacai Technology đã được xác nhận bởi các hãng xe hàng đầu, trong khi Huson Technology lên kế hoạch xây dây chuyền sản xuất toàn rắn sử dụng công nghệ điện cực khô, được xem là chìa khóa giải quyết vấn đề chi phí và hiệu suất điện cực rắn.

Thiết bị ép đẳng áp: Lyric hợp tác Quintus Thụy Điển phát triển thiết bị chuyên dụng giải quyết thách thức làm đặc pin cell rắn.

Vật thu dòng: Sanfu New Materials ra mắt vật thu dòng composite 3D (Cu) thích ứng hệ thống pin rắn.

4. Hợp tác vốn: Liên minh cùng t tồn tại

Gọi vốn tích c cực: WELION New Energy hoàn tất vòng D+, thu hút vốn nhà nước như Beijing Green Energy Fund; Enpower Greentech hoàn tất vòng B+ trị giá hàng trăm triệu. Sự tham gia sâu của vốn nhà nước và công nghiệp h hỗ trợ thương mại hóa.

Hợp tác liên ngành thành chuẩn mực:

Tích hợp dọc: Đối tác giữa nhà sản xuất pin và nhà cung cấp vật liệu (như SVOLT & HSC New Energy Materials phát triển điện phân sulfide), và giữa hãng xe với nhà sản xuất pin (như Chery & Horizon Robotics) để cùng R&D.

Liên minh ngang: Hợp tác giữa doanh nghiệp vật liệu (như GEM & XTC New Energy Materials (Xiamen)), và đối tác khu vực (như Xin Hao Hai Technology & Hàn Quốc DATAMKOREA) để mở rộng thị trường.

III. Động thái nước ngoài: Gã khổng lồ lập liên minh, chiếm lĩnh đỉnh cao công nghệ

1. Lộ trình công nghệ: Hướng tiếp cận sulfide vẫn là trọng tâm R&D, trong khi tiến bộ cũng đạt được ở đường hướng polymer.

2. Phát triển doanh nghiệp: Nhiều bên tại Mỹ, châu Âu, Nhật, Hàn thúc đẩy sáng kiến pin rắn

QuantumScape (Mỹ): Lắp đặt thiết bị chính cho dây chuyền QSE-5 "Falcon" hoàn tất, đánh dấu bước tiến lớn tới sản xuất hàng loạt cấp ô tô.

Solid Power (Mỹ): Ký thỏa thuận ba bên với Samsung SDI và BMW, làm rõ phân công (điện phân-pin cell-xe) và thiết lập liên minh công nghiệp hóa toàn diện từ vật liệu tới xe.

Factorial (Mỹ): Hợp tác POSCO Future M Hàn Quốc, kết hợp công nghệ pin của bên trước với thế mạnh vật liệu c cực dương/cực âm của bên sau.

Nissan: Đối tác LiCAP giới thiệu công nghệ "điện cực khô kích hoạt", nhắm sản xuất hàng loạt xe pin toàn rắn vào năm tài chính 2028.

Hàn Quốc: LG Chem công bố công nghệ tái kết tinh phun để tăng hiệu suất; Solivis hoàn thành dây chuyền sản xuất điện phân sulfide và bắt đầu giao hàng, với giá giảm mạnh.

Đặc điểm hợp tác: Doanh nghiệp Nhật-Hàn duy trì hợp tác chặt, thường áp dụng mô hình liên minh khép kín "vật liệu-pin-xe" để nhanh chóng thiết lập chuỗi cung ứng hoàn chỉnh kiểm soát được.

IV. Triển vọng và dự báo 2026: Vẫn chờ đợi

1. Nâng cấp năng lực: Bước đầu tiên trong khi chờ.

Năng lực điện phân sulfide sẽ mở rộng nhanh từ "cấp tấn" lên "cấp trăm tấn", với năng lực cấp kt của một số doanh nghiệp bước vào giai đoạn xây dựng. Dây chuyền thử nghiệm (0,1-0,5 GWh) cho pin toàn rắn sẽ đồng loạt vận hành và sản xuất lô pin mẫu đầu tiên cho thử nghiệm tiêu chuẩn xe.

Dấu hiệu ban đầu về chiến tranh giá và chi phí: Khi năng lực vật liệu được giải phóng và quy trình tối ưu, đường cong giảm chi phí pin rắn (đặc biệt bán rắn) sẽ dốc hơn. Giá nguyên liệu thô chính như lithium sulfide và phosphorus pentasulfide sẽ thành tâm điểm ngành. SMM sẽ bắt đầu báo giá phosphorus pentasulfide cấp pin vào 2026.

2. Phân chia rõ ràng kịch bản ứng dụng:

1) Pin bán rắn: Sẽ đạt thương mại hóa lô trong xe điện cao cấp, máy bay (eVTOL) và lĩnh vực LDES, trở thành dòng chính thị trường.

2) Pin toàn rắn: Tập trung hoàn tất xác nhận tích hợp xe; dòng xe điện sang trọng đầu tiên trang bị chúng sẽ ra mắt, nhưng quy mô sản xuất vẫn hạn chế.

Thiết lập hệ thống tiêu chuẩn và chứng nhận: Tiêu chuẩn quốc gia phân loại pin (lỏng/lai rắn-lỏng/toàn rắn) do China Automotive Technology and Research Center thúc đẩy sẽ hoàn thiện hơn, và hệ thống chứng nhận an toàn chuyên dụng cho lĩnh vực như hàng không, vận tải biển sẽ đẩy nhanh hình thành.

Tăng tốc củng cố ngành: Cạnh tranh giữa các lộ trình công nghệ sẽ gây áp lực lên một số startup. Doanh nghiệp sở hữu công nghệ vật liệu lõi, quy trình sản xuất hàng loạt hoặc liên minh người dùng cuối mạnh sẽ nổi bật. Xu hướng gã khổng lồ tích hợp chuỗi qua đầu tư và M&A sẽ rõ hơn (ví dụ CATL mua c cổ phần Canmax).

Năm 2025, ngành pin rắn hoàn tất bước chuyển quan trọng từ "câu chuyện" sang "xây dựng năng lực". Năm 2026, sứ mệnh cốt lõi ngành là "tinh gọn quy trình sản xuất hàng loạt, xác nhận độ tin cậy sản phẩm và giảm tổng chi phí". Cuộc đua marathon công nghiệp hóa, quyết định cho bức tranh pin toàn cầu thập kỷ tới, đã bước vào khúc cua quan trọng nhất.

V. Đánh giá thị trường vật liệu SMM

1. Lithium Sulfide và Điện phân

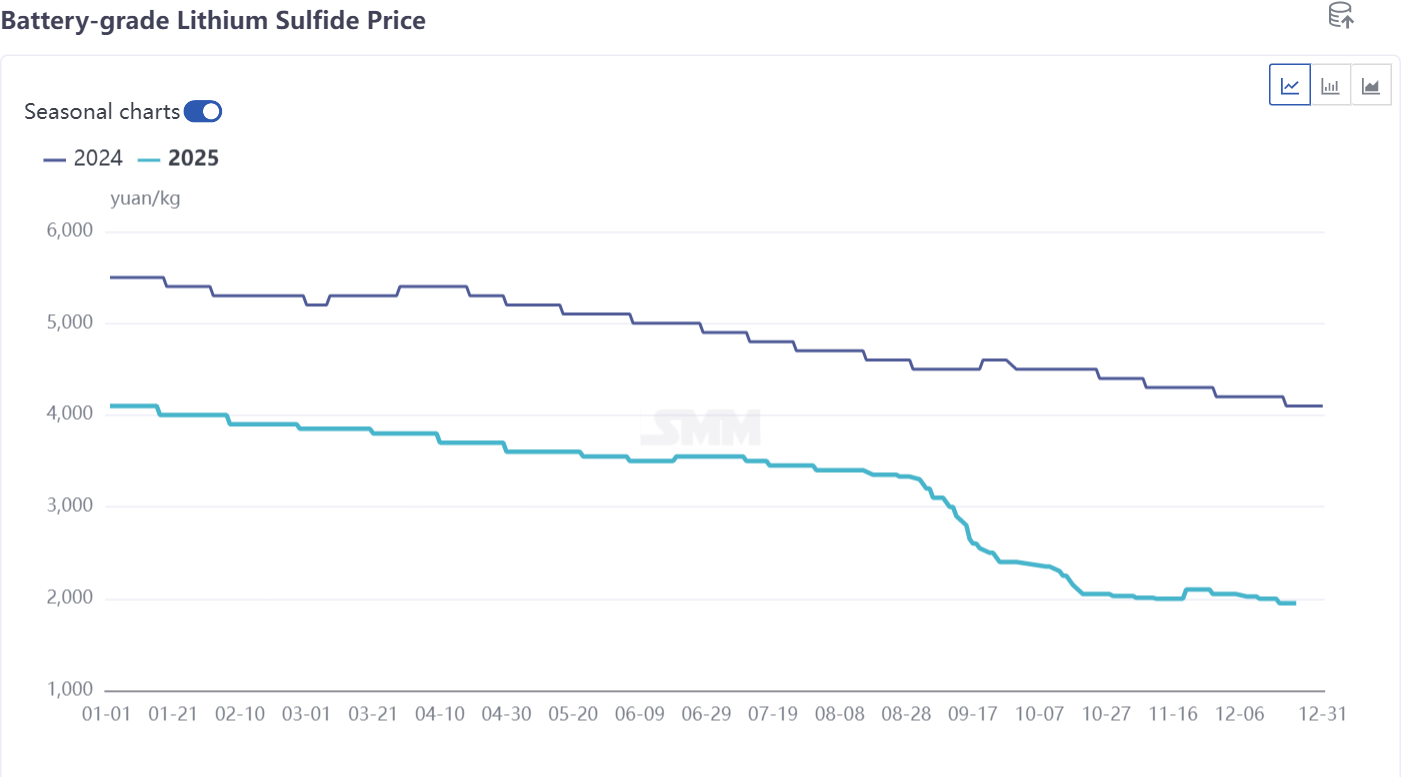

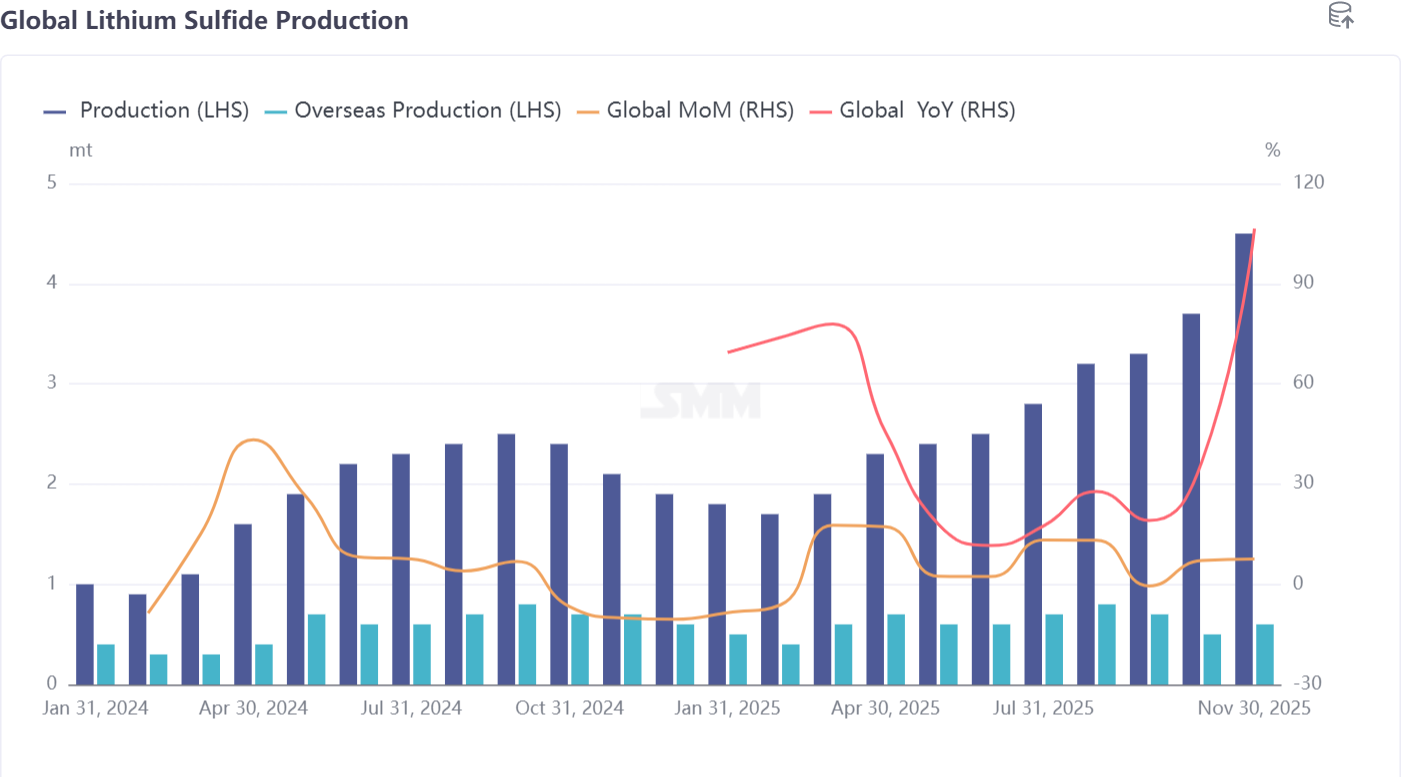

1) Giá lithium sulfide giảm cả năm, từ 4.000 nhân dân tệ/kg đầu năm xuống khoảng 2.000 nhân dân tệ/kg cuối năm. Sản lượng toàn cầu 30-40 tấn, sản lượng nội địa chiếm 80%. Dự kiến sản lượng năm sau đạt khoảng 80 tấn, với giá giảm dưới 1.500 nhân dân tệ/kg.

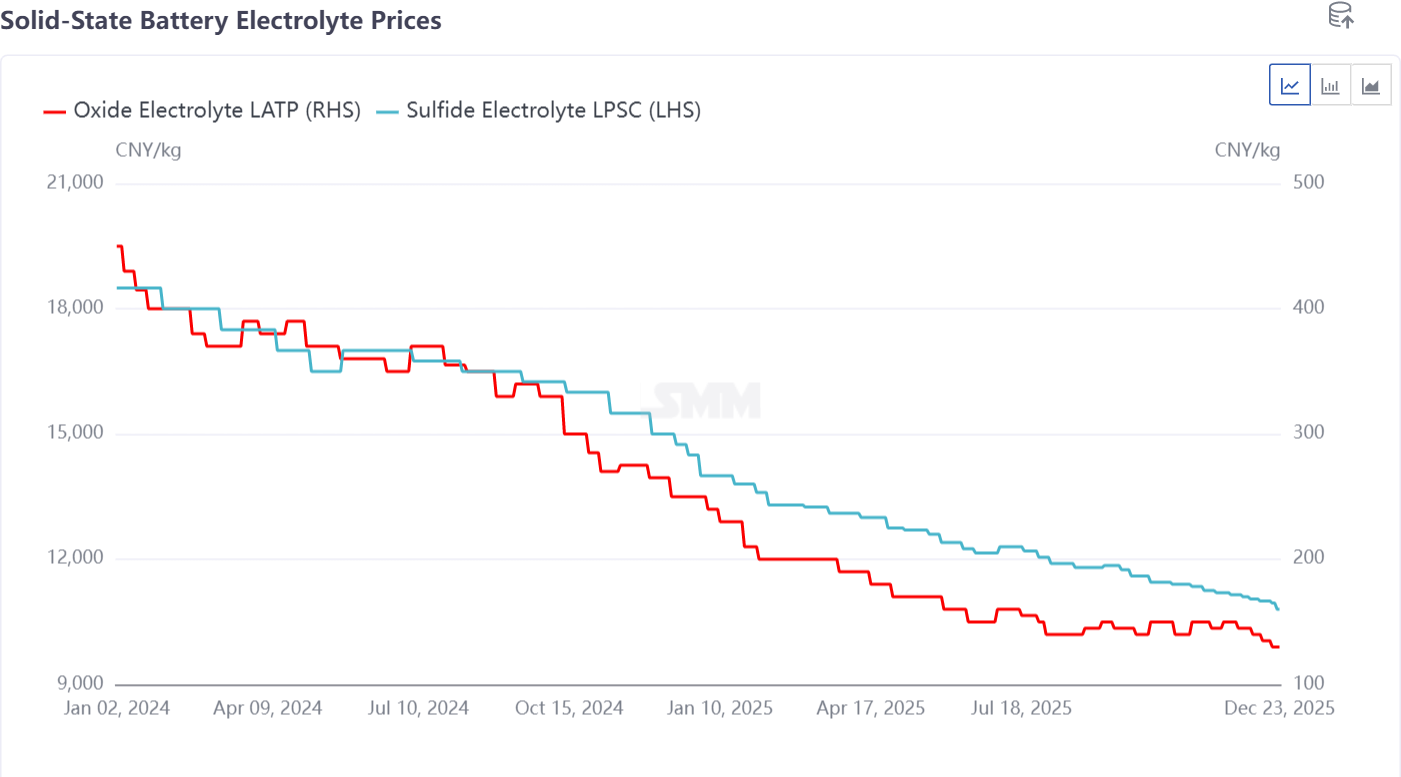

2) Giá điện phân sulfide LPSC và điện phân oxide LATP cũng giảm. LPSC từ 20.000 nhân dân tệ/kg đầu năm xuống khoảng 10.000 nhân dân tệ/kg cuối năm, và dự kiến giảm một nửa nữa xuống 5.000 nhân dân tệ/kg vào 2026. LATP từ 450 nhân dân tệ/kg xuống 120 nhân dân tệ/kg. Với nhiều nhà sản xuất LATP và rào cản thấp, cạnh tranh giá gay gắt. Giá dự kiến phá dưới 100 nhân dân tệ/kg năm 2026, vào khoảng 50 nhân dân tệ/kg.

2. Vật liệu cực âm và cực dương

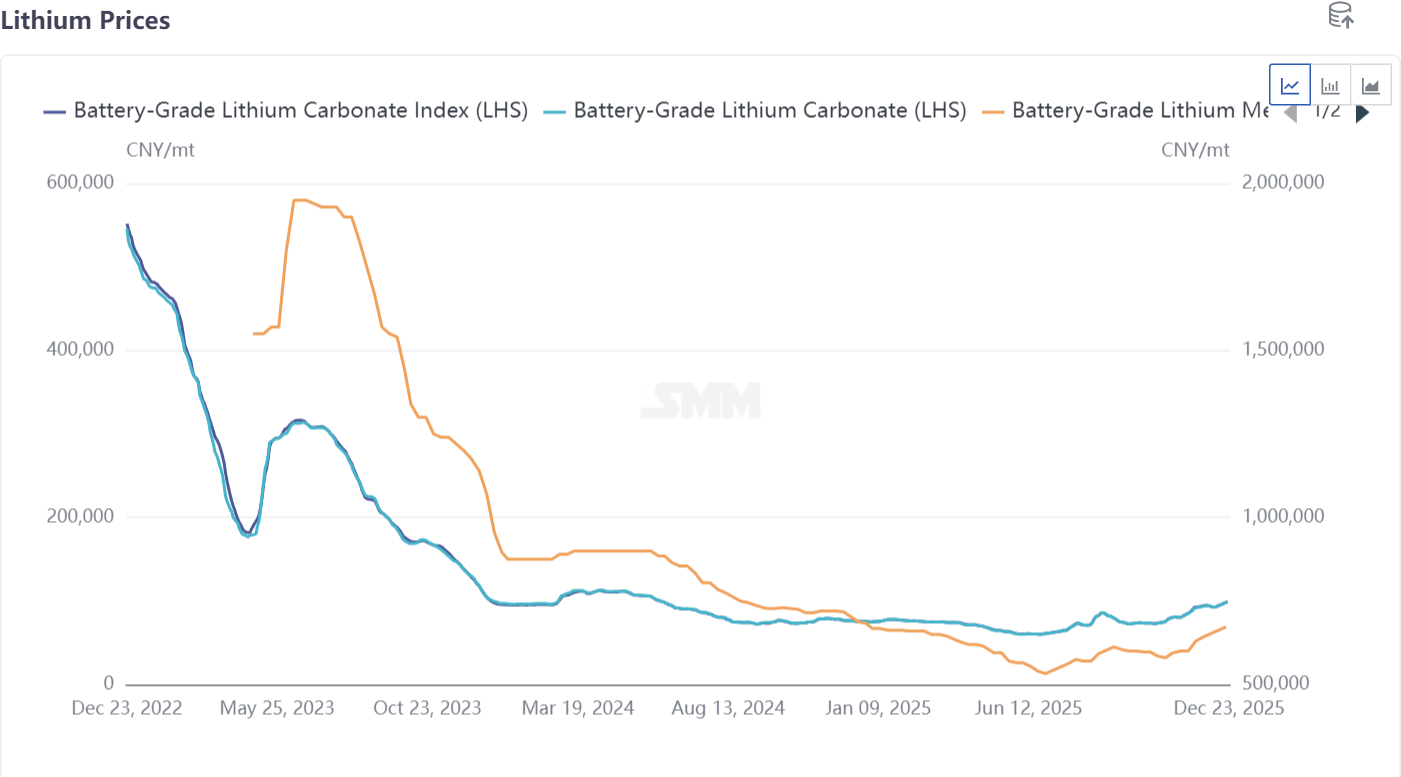

1) Hóa chất lithium: Giá hóa chất lithium giảm trước rồi phục hồi trong năm, kéo giá lithium kim loại giảm. Năm 2026, khi lithium kim loại ứng dụng trong pin rắn, giá dự kiến giảm nhanh.

2) Vật liệu c cực âm: Ứng dụng hiện tại chủ yếu tập trung vào NMC 8-series niken cao và LFP trong pin bán rắn. Giá thị trường cạnh tranh cao, NMC có lãi trong khi LFP hầu hết lỗ. Năm 2026, LFP dự kiến đảo ngược thua lỗ thành lãi, theo hướng chống nội quy. Pin toàn rắn chủ yếu dùng sản phẩm hàm lượng niken trên 90% để xác nhận và sản xuất lô nhỏ. Nhà sản xuất NMC truyền thống như Easpring, Ronbay có lượng giao hàng cấp 10 tấn, dự kiến vượt 100 tấn năm 2026.

3) Cực dương silicon-carbon và lithium kim loại: Vật liệu chính dùng trong pin bán rắn và toàn rắn là c cực dương silicon-carbon và lithium kim loại. Silicon-carbon hiện trộn với hệ thống pin hiện có, đạt một số lượng giao thị trường, trong khi lithium kim loại chủ yếu ở giai đoạn xác nhận thị trường để ứng dụng trong ngành pin toàn rắn.

Tóm tắt nguyên liệu: Trung và dài hạn, giá dự kiến xu hướng giảm để đáp ứng yêu cầu giảm chi phí của thị trường pin rắn hạ nguồn. Năm 2026, khối lượng ứng dụng trong pin toàn rắn sẽ tiến từ cấp 10 tấn hướng tới cấp 100 tấn, tập trung xác nhận, thử nghiệm và ứng dụng lô nhỏ.

Theo dự báo SMM, lượng giao pin toàn rắn sẽ đạt 13,5 GWh vào 2028, trong khi lượng giao pin bán rắn đạt 160 GWh. Nhu cầu pin lithium-ion toàn cầu dự kiến đạt khoảng 2.800 GWh vào 2030, với nhu cầu pin lithium-ion lĩnh vực xe điện cho thấy CAGR khoảng 11% từ 2024-2030, nhu cầu pin lithium-ion ESS ở CAGR khoảng 27%, và nhu cầu pin lithium điện tử tiêu dùng ở CAGR khoảng 10%. Tỷ lệ thâm nhập pin rắn toàn cầu ước tính khoảng 0,1% năm 2025, tỷ lệ thâm nhập pin toàn rắn dự kiến đạt khoảng 4% vào 2030, và t tỷ lệ thâm nhập pin rắn toàn cầu có thể tiến gần 10% vào 2035.

**Lưu ý:** Để biết thêm chi tiết hoặc thắc mắc về phát triển pin rắn, vui lòng liên hệ:

Điện thoại: 021-20707860 (hoặc WeChat: 13585549799)

Liên hệ: Dương Triều Tinh. Cảm ơn!