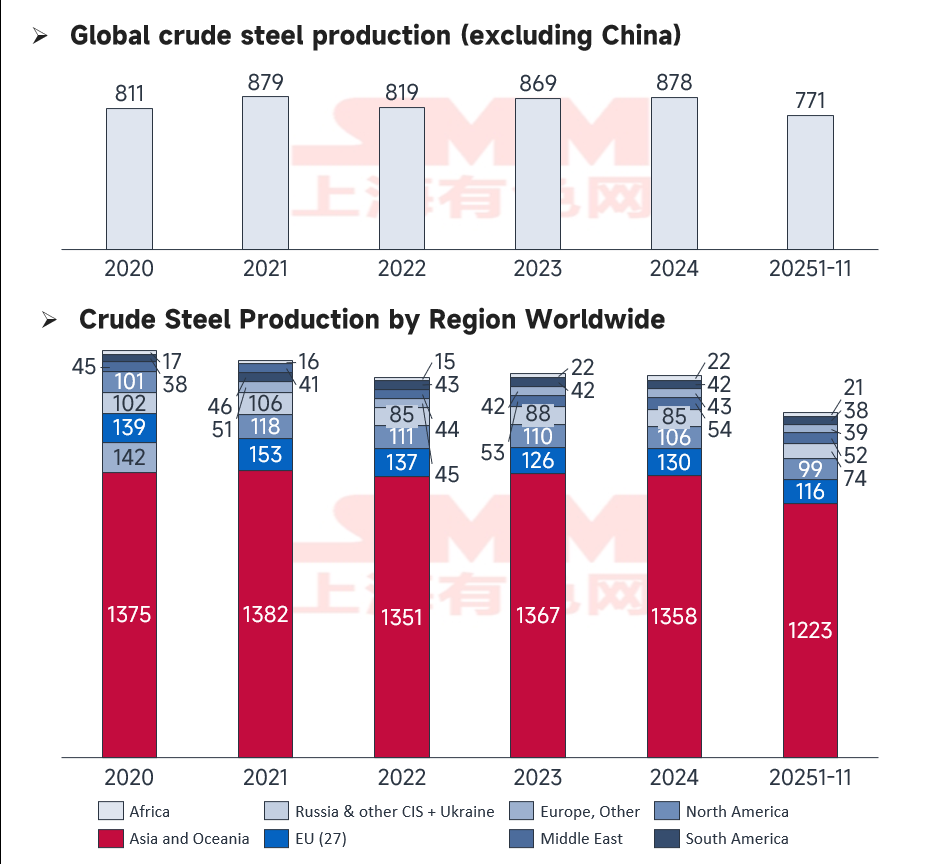

Theo số liệu mới nhất từ Hiệp hội Thép Thế giới (WorldSteel), sản lượng thép thô toàn cầu đạt 140,1 triệu tấn vào tháng 11/2025, giảm 4,6% so với cùng kỳ năm trước. Sản lượng tích lũy từ tháng 1 đến tháng 11 đạt 1,6622 tỷ tấn, giảm 2% so với cùng kỳ.

Nếu loại trừ Trung Quốc, sản lượng tích lũy của phần còn lại của thế giới trong 11 tháng đầu năm tăng 0,67%, cho thấy sự phục hồi nhẹ ở các thị trường nước ngoài. Tuy nhiên, động lực tăng trưởng có sự khác biệt đáng kể giữa các khu vực. Xu hướng cốt lõi củng cố mô hình "Tăng trưởng Thị trường Mới nổi so với Thu hẹp Trung tâm Truyền thống" với khoảng cách hiệu suất đặc biệt rõ rệt trong EU, Trung Đông, Châu Phi và khu vực Châu Á - Thái Bình Dương.

Nguồn: WSA

Hiệu suất Toàn cầu và Chuyển dịch Cơ cấu

Nguồn: WSA

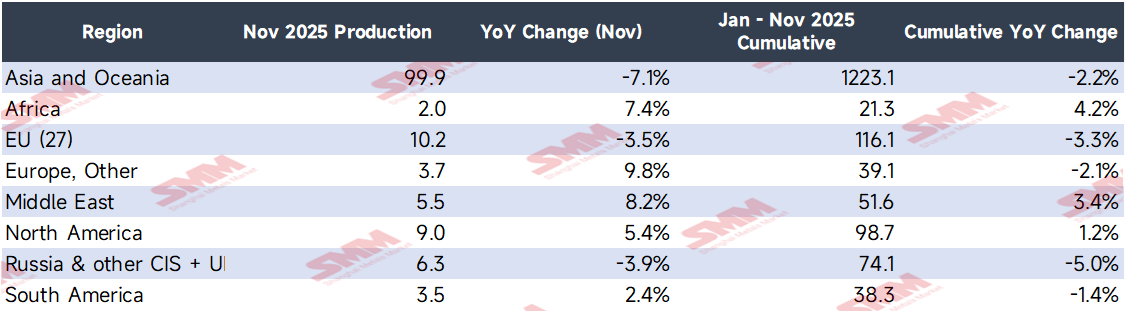

Mặc dù sản lượng toàn cầu vẫn trong tình trạng thu hẹp nhẹ trên cơ sở tích lũy, hiệu suất theo khu vực bị phân cực mạnh. Sản lượng tại Châu Á và Châu Đại Dương giảm 7,1% trong tháng 11, chủ yếu do nhu cầu yếu ở các nền kinh tế lớn như Trung Quốc và Nhật Bản.

Đáng chú ý, hiện tượng "lưỡng cực" đã xuất hiện trong nội bộ châu Âu: trong khi EU (27) ghi nhận mức giảm 3,5%, phần còn lại của châu Âu (không thuộc EU) tăng mạnh 9,8%. Sự chuyển dịch cơ cấu này phản ánh việc sắp xếp lại năng lực sản xuất theo các chính sách chuyển đổi xanh của EU. Nga và các nước SNG khác ghi nhận mức giảm 3,9%, làm nổi bật tác động liên tục của các yếu tố địa chính trị đối với ngành công nghiệp nặng. Ngược lại, Ấn Độ, Hoa Kỳ và Trung Đông thể hiện hiệu suất mạnh mẽ, được củng cố bởi hỗ trợ chính sách và phát triển cơ sở hạ tầng.

Phân tích Chi tiết về Thay đổi Theo Khu vực và Quốc gia

Các Khu vực Tăng trưởng Cao

-

Châu Âu khác ( +9,8% trong tháng 11): Sản lượng tăng lên 3,7 triệu tấn. Đợt tăng mạnh này được cho là do:

-

Việc triển khai Cơ chế Điều chỉnh Biên giới Carbon (CBAM), khiến các nhà mua hàng EU chuyển đơn đặt hàng sang các nhà máy thép ngoài EU như ở Thổ Nhĩ Kỳ.

-

Lợi thế địa lý chiến lược của Thổ Nhĩ Kỳ trong việc đảm bảo các hợp đồng cơ sở hạ tầng của EU.

-

Sự phục hồi của ngành công nghiệp thép Anh nhờ trợ cấp công nghiệp và hỗ trợ chi phí điện cho các ngành sử dụng nhiều năng lượng.

-

-

Châu Phi ( +7,4% trong tháng 11): Sản lượng đạt 2 triệu tấn, được thúc đẩy bởi việc hoàn thành nâng cấp kỹ thuật tại các nhà máy thép Nam Phi và các dự án cơ sở hạ tầng được đẩy nhanh ở Ai Cập, bao gồm Thủ đô Hành chính Mới và mở rộng Khu kinh tế Kênh đào Suez.

-

Trung Đông (+8,2% vào tháng 11): Sản lượng đạt 5,5 triệu tấn. Ả Rập Xê Út dẫn đầu mức tăng trưởng này nhờ hoạt động mua sắm địa phương của Saudi Aramco cho đường ống dầu khí, xây dựng toàn diện siêu đô thị NEOM và công suất mới đi vào hoạt động từ SABIC.

Phân tích các quốc gia tăng trưởng chính

-

Ấn Độ (+10,8% vào tháng 11): Sản lượng đạt mức kỷ lục 13,7 triệu tấn. Các dự án của Cục Đường cao tốc Quốc gia Ấn Độ (NHAI) đạt đỉnh xây dựng cho Hành lang Công nghiệp Delhi-Mumbai, làm tăng 30% lượng mua thép hàng tháng. Ngoài ra, lò cao mới của Tata Steel đạt công suất tối đa và trợ cấp xe điện thúc đẩy đơn đặt hàng thép ô tô tăng 22%.

-

Hoa Kỳ (+8,5% vào tháng 11): Sản lượng đạt 6,8 triệu tấn, được hỗ trợ bởi tín dụng thuế theo Đạo luật Giảm lạm phát (IRA) cho dây chuyền sản xuất năng lượng sạch, mở rộng điều tra chống bán phá giá đối với thép nhập khẩu và nhu cầu từ xây dựng nhà máy xe điện của GM và Ford.

-

Thổ Nhĩ Kỳ (+10,0% vào tháng 11): Sản lượng đạt 3,3 triệu tấn, hưởng lợi từ sự chuyển dịch đơn đặt hàng thép xây dựng từ Đức và Ý do chi phí carbon tăng, cũng như nhu cầu tái thiết sau động đất.

-

Iran (+9,2% vào tháng 11): Sản lượng tăng lên 3,4 triệu tấn, nhờ vào nâng cấp nhà máy lọc dầu của NIOC, xây dựng đỉnh điểm trong chương trình nhà ở giá rẻ của chính phủ và tăng khả năng cạnh tranh xuất khẩu do đồng tiền mất giá.

Nguồn: WSA

Phân tích các quốc gia suy giảm

-

Trung Quốc (-10,9% vào tháng 11): Sản lượng giảm xuống 69,9 triệu tấn. Bên cạnh các "Hạn chế Môi trường Mùa đông" hàng năm, chính quyền địa phương (đặc biệt là Hà Bắc và Đường Sơn) đã thực thi các mục tiêu "Kiểm soát Phẳng" (tăng trưởng bằng không) nghiêm ngặt hơn cho năm 2025. Sản lượng gang hàng ngày trung bình giảm xuống 9,57 triệu tấn (giảm 1,6% so với cùng kỳ năm ngoái). Giá thị trường thấp và biên lợi nhuận mỏng cũng khiến các nhà máy kéo dài chu kỳ bảo dưỡng lò cao.

-

Nga (-6,6% vào tháng 11): Sản lượng giảm xuống 5,2 triệu tấn. Nguyên nhân là do lệnh cấm vận kỹ thuật theo Gói Trừng phạt thứ 11 của EU ảnh hưởng đến bảo trì thiết bị, điều chỉnh ngân sách tài khóa làm chậm cơ sở hạ tầng trong nước và các vấn đề về chuỗi cung ứng trong lĩnh vực ô tô.

-

Hàn Quốc (-4,8% vào tháng 11): Sản lượng giảm xuống 5,0 triệu tấn do thiếu đơn đặt hàng mới cho các nhà đóng tàu như Hyundai Heavy Industries, cải tạo môi trường tại các nhà máy POSCO và sự suy giảm của ngành xây dựng do lãi suất cao.

-

EU (27) (-3,5% vào tháng 11): Mức suy giảm chủ yếu do chi phí Phụ cấp Phát thải Carbon tăng (ảnh hưởng đến các tập đoàn lớn như Thyssenkrupp), giá năng lượng cao buộc các Lò hồ quang điện (EAF) giảm tỷ lệ vận hành, và sự sụt giảm nhanh chóng nhu cầu thép ô tô truyền thống trong quá trình chuyển đổi xe điện.

Nguồn: WSA

Triển vọng và Dự báo cho tháng 12

Nhìn về phía trước vào tháng 12:

-

Ấn Độ dự kiến sẽ duy trì tăng trưởng mạnh khi chi tiêu tài khóa cuối năm cho cơ sở hạ tầng được đẩy nhanh.

-

Trung Đông và Châu Phi có khả năng chứng kiến tăng trưởng ổn định nhờ các dự án siêu lớn và thời hạn xây dựng cuối năm.

-

Hoa Kỳ dự kiến sẽ duy trì ổn định dưới sự bảo hộ thuế quan và triển khai Đạo luật cơ sở hạ tầng.

-

EU sẽ tiếp tục chịu áp lực do gánh nặng kép từ chi phí carbon và nhu cầu năng lượng cao điểm vào mùa đông.

-

Trung Quốc dự kiến sẽ ghi nhận mức suy giảm hơn nữa cả theo tháng (MoM) và theo năm (YoY). Các hạn chế sản xuất vẫn nghiêm ngặt và thị trường đang bước vào "mùa thấp điểm" truyền thống cho nhu cầu mùa đông.

Kết luận: Thị trường thép toàn cầu đang trong giai đoạn điều chỉnh cấu trúc sâu. Các chính sách khu vực, quá trình chuyển đổi năng lượng và "định vị lại chuỗi cung ứng gần" sẽ tiếp tục là những yếu tố định hình bố cục năng lực. Sự phát triển của công nghệ Thép Xanh và các hiệp định thương mại khu vực sẽ định hình lại cơ bản bức tranh cạnh tranh.