Tin SMM, ngày 29 tháng 12

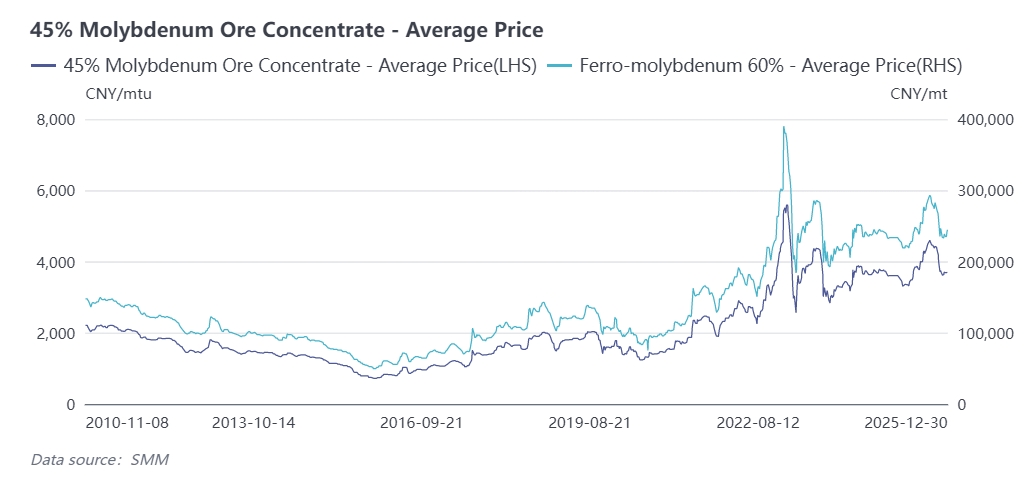

Thị trường molypden biến động mạnh trong năm 2025, nhìn chung trải qua một đợt tăng giá rồi sau đó điều chỉnh giảm. Trong ba quý đầu, được thúc đẩy bởi nguồn cung thắt chặt và thuộc tính chiến lược nổi bật, giá molypden liên tục tăng: quặng tinh molypden 45% đạt mức cao kỷ lục 4.600 nhân dân tệ/tấn-tấn vào đầu tháng 9/2025, và giá feromolypden chạm đỉnh ở mức 293.000 nhân dân tệ/tấn. Sau đó, giá giảm từ các mức cao do tác động từ nguyên liệu molypden nhập khẩu từ nước ngoài và sự xuất hiện của mùa vụ nhu cầu thấp.

Tính đến ngày 29/12, quặng tinh molypden 45% trong nước chốt ở mức 3.695 nhân dân tệ/tấn-tấn, tăng 25% so với cùng kỳ, với giá trung bình năm 2025 vào khoảng 3.836 nhân dân tệ/tấn-tấn, tăng 6,7% so với cùng kỳ. Feromolypden SMM chốt ở mức 243.000 nhân dân tệ/tấn tính đến ngày 29/12, tăng 10,5% so với cùng kỳ, và giá trung bình năm đạt 247.100 nhân dân tệ/tấn, tăng mạnh 16,4% so với cùng kỳ, phản ánh mức độ cốt lõi giá năm được nâng lên đáng kể.

Là một kim loại khan hiếm mang tính chiến lược, mô hình cung-cầu của thị trường molypden phản ánh sâu sắc tác động kép của việc nâng cấp công nghiệp và quy định về tài nguyên. Những năm gần đây, được thúc đẩy bởi nhu cầu ngày càng tăng đối với thép chứa molypden, nguồn cung molypden toàn cầu có khả năng vẫn thắt chặt. Chủ đề cốt lõi "Nguồn cung cứng khó phá vỡ, nhu cầu bùng nổ từ nhiều ngành" sẽ chiếm ưu thế, và thị trường molypden dự kiến chủ yếu được dẫn dắt bởi phía cung với các biến động trước khi tập trung

Ưu Tiên Phía Cung: Tăng Trưởng Sản Lượng Hạn Chế Từ Các Mỏ Mới, Sự Suy Giảm Phổ Biến Về Hàm Lượng Trong Ngành

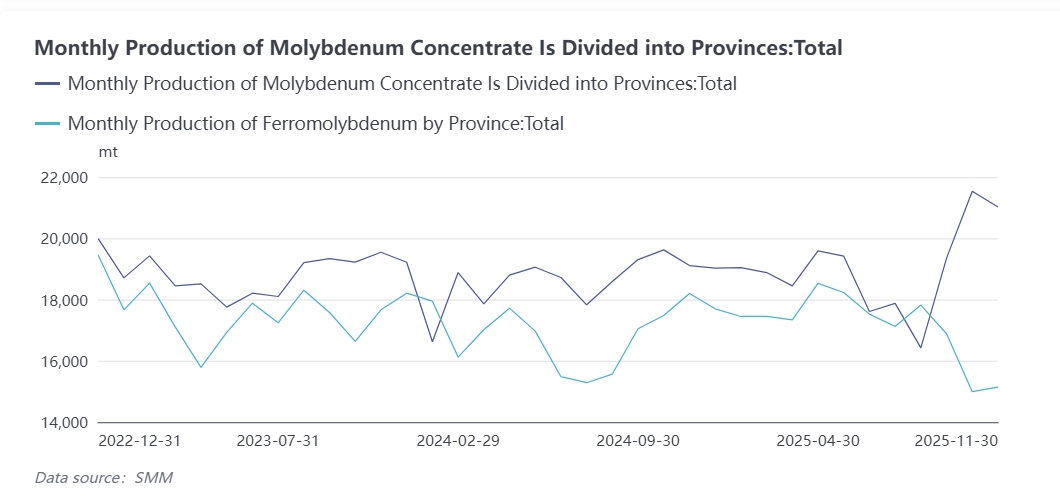

Các mỏ quặng tinh molypden mới trên toàn cầu rất khan hiếm trong năm 2025, với sản lượng tăng thêm chỉ đến từ một số ít mỏ mới ở các khu vực như Cát Lâm, Tây Tạng và một số vùng khác của Trung Quốc. Như một điều đã biết, Trung Quốc là nhà sản xuất quặng tinh molypden lớn nhất thế giới, đóng vai trò then chốt trong hệ thống cung ứng molypden toàn cầu, với sản lượng chiếm 40%-48% sản lượng molypden toàn cầu từ năm 2021 đến 2024. Trong 5 năm qua, dưới tác động của giá molypden tăng và việc mở rộng công suất/nâng cấp kỹ thuật tại các mỏ, sản lượng molypden của Trung Quốc duy trì đà tăng trưởng chậm. Vào giữa năm 2025, các đợt cải tạo kỹ thuật tại các mỏ ở Hà Nam, Nội Mông và một số khu vực khác, cùng với tỷ lệ vận hành thấp ở một số mỏ, một lần nữa làm chậm tốc độ tăng trưởng sản lượng tinh quặng molypden nội địa. Theo số liệu từ SMM, sản lượng tích lũy từ tháng 1 đến tháng 11 đạt khoảng 295.000 tấn vật lý, tăng 5% so với cùng kỳ, duy trì đà tăng trưởng hàng năm. SMM dự báo tổng sản lượng tinh quặng molypden của Trung Quốc năm 2025 sẽ đạt 320.000 tấn vật lý (tương đương 143.000 tấn kim loại), chiếm 48,4% tổng nguồn cung toàn cầu, tăng 4,2% so với cùng kỳ, trong khi tốc độ tăng trưởng nguồn cung toàn cầu sẽ ở mức khoảng 1,9%. Công suất sản xuất tinh quặng molypden nội địa tương đối tập trung, chủ yếu phân bố ở Hà Nam, Nội Mông, Thiểm Tây, Hắc Long Giang và các tỉnh khác, với cơ cấu cụ thể như sau:

- Tỉnh Hà Nam: Sản lượng cao nhất ở mức ~89.000 tấn, chiếm 29% tổng sản lượng toàn quốc;

- Khu tự trị Nội Mông: ~46.000 tấn, chiếm 15% tổng sản lượng toàn quốc;

- Tỉnh Thiểm Tây: ~37.000 tấn, chiếm 12,1% tổng sản lượng toàn quốc;

- Tỉnh Hắc Long Giang: ~36.500 tấn, chiếm 11,9% tổng sản lượng toàn quốc. Bốn tỉnh lớn này cùng chiếm khoảng 68% sản lượng toàn quốc, các tỉnh còn lại chiếm 32%

. Bước sang năm 2026, dự án Giai đoạn II của một mỏ tại Tây Tạng sẽ đi vào vận hành và tăng sản lượng, mang lại nguồn cung molypden tăng thêm hàng năm là 6.000 tấn tinh quặng molypden. Xét đến biến động vận hành của các mỏ khác, SMM dự báo tốc độ tăng trưởng sản lượng tinh quặng molypden của Trung Quốc sẽ giảm xuống 3% vào năm 2026, đạt khoảng 328.000 tấn vật lý. Về phía nguồn cung nước ngoài, mức tăng vẫn hạn chế và đầy bất ổn. Tăng trưởng nguồn cung molypden nước ngoài chủ yếu dựa vào việc tăng công suất của dự án QB2 thuộc Teck Resources, nhưng quy mô tổng thể có hạn; khai thác đồng tại các quốc gia sản xuất chính như Chile và Peru vẫn sẽ đối mặt với nhiều gián đoạn bao gồm bảo vệ môi trường, tài nguyên nước và đình công, khiến cho không gian để sản lượng molypden sản phẩm phụ tăng mạnh là rất ít, thậm chí có nguy cơ suy giảm. Bên cạnh đó, đầu tư thăm dò mỏ molypden toàn cầu không đủ cùng chu kỳ xây dựng mỏ mới kéo dài 3-5 năm khiến nguồn cung ngắn hạn không tăng trưởng đáng kể. Trước khi các dự án công suất mới quy mô lớn trong nước như mỏ molypden Jinzhai Shapinggou đi vào vận hành, tốc độ tăng sản lượng tại các mỏ chủ lực hiện hữu sẽ tiếp tục chậm lại do suất quặng giảm và chi phí khai thác tăng, dự kiến sản lượng mỏ molypden hàng năm duy trì đà tăng trưởng thấp. SMM dự báo sản lượng tinh quặng molypden toàn cầu năm 2026 sẽ tăng 2,7% so với cùng kỳ, đạt khoảng 303.000 tấn kim loại.

Thị Trường Molypden Trung Quốc Duy Trì Cơ Cấu Nhập Khẩu Ròng

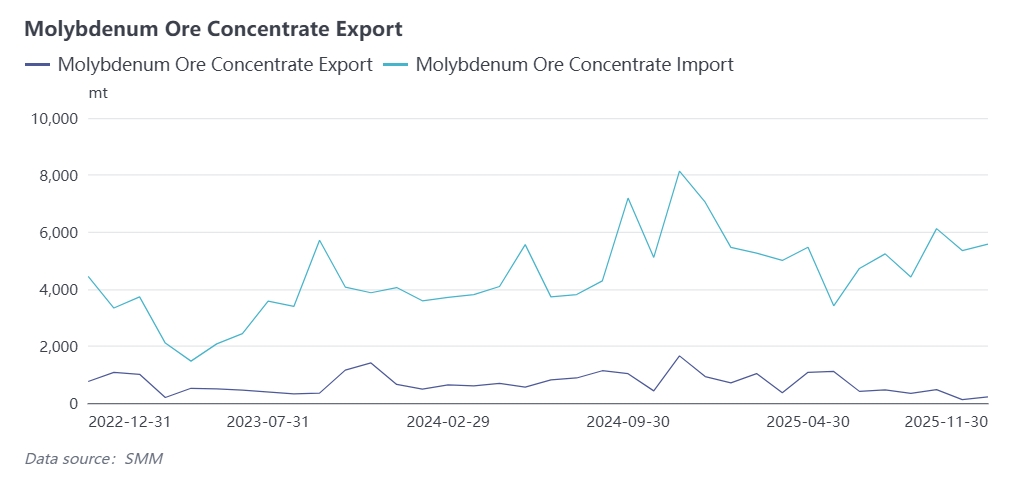

Nhập khẩu nguyên liệu molypden của Trung Quốc phục hồi mạnh và duy trì tăng trưởng nhanh từ năm 2023. Theo số liệu hải quan:

- Năm 2023, tổng nhập khẩu nguyên liệu molypden (chủ yếu là tinh quặng và oxit molypden) đạt 50.800 tấn, tăng 23,3% so với cùng kỳ, nhờ chuỗi cung ứng ổn định và nguồn cung từ các nước sản xuất chính được cải thiện, cùng nhu cầu downstream cho sản phẩm molypden tăng cao khi ngành chế tạo và thép trong nước phục hồi;

- Năm 2024, nhập khẩu tiếp tục mở rộng, tổng nguyên liệu molypden nhập khẩu chạm 66.500 tấn, tăng 31% so với cùng kỳ;

- Năm 2025, giá molypden nội địa biến động ở mức cao, cộng với biến động tỷ giá như đồng Nhân dân tệ tăng giá, cửa nhập khẩu molypden của Trung Quốc duy trì trạng thái mở, kích thích nhập khẩu tinh quặng, oxit molypden và các sản phẩm khác tăng mạnh. Theo mô hình lợi nhuận nhập khẩu oxit molypden Trung Quốc của SMM, lợi nhuận nhập khẩu oxit molypden nội địa từ tháng 1 đến tháng 10/2025 đạt khoảng 0,78 USD/lb molypden, so với mức lỗ nhẹ năm 2024, thúc đẩy nhiệt tình giao hàng sang Trung Quốc của các nhà nắm giữ nước ngoài.

Số liệu hải quan cho thấy tổng nhập khẩu tinh quặng và oxit molypden từ tháng 1 đến tháng 10/2025 đạt khoảng 63.800 tấn, tăng 26,6% so với cùng kỳ.

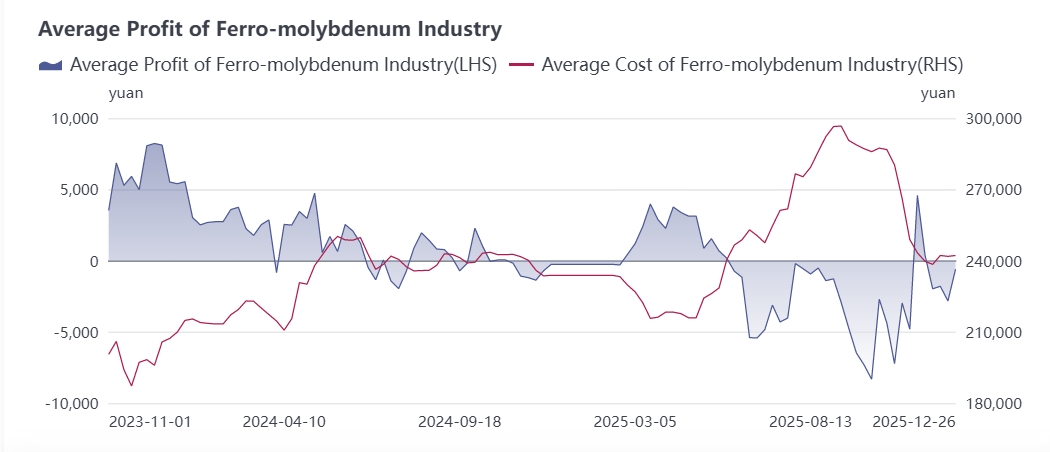

Thị trường Ferromolybdenum: Dư thừa công suất trầm trọng hơn vào năm 2025, Lợi nhuận ngành kém

Là sản phẩm luyện kim chính của ngành công nghiệp molypden, tỷ lệ vận hành và khả năng sinh lời của ferromolybdenum hạn chế thị trường quặng molypden thượng nguồn và ảnh hưởng đến các thị trường thép đặc biệt chứa molypden và thép không gỉ 316 hạ nguồn. Năm 2025, thị trường quặng molypden dẫn đầu đà tăng của ngành công nghiệp molypden, trong khi các ngành công nghiệp hạ nguồn như thép không gỉ phải đối mặt với cạnh tranh nội bộ khốc liệt với tốc độ tăng giá chậm, gây áp lực chi phí lớn cho các nhà máy thép, do đó họ đã kìm hãm giá mua ferromolybdenum. Những năm gần đây, công suất ferromolybdenum mới tiếp tục tăng, dẫn đến tình trạng dư thừa công suất trong ngành. Giữa bối cảnh cạnh tranh thị trường, một số nhà máy ferromolybdenum có lợi thế về tài nguyên thượng nguồn được hưởng lợi thế về chi phí và chênh lệch giá thị trường lớn, trong khi các doanh nghiệp không có lợi thế cạnh tranh buộc phải cắt giảm sản lượng do các đơn đặt hàng thua lỗ, khiến tỷ lệ vận hành của ngành ở mức 50%-60%.

Theo dữ liệu từ SMM:

- Sản lượng ferromolybdenum nội địa từ tháng 1 đến tháng 11 năm 2025 tăng 9% so với cùng kỳ năm trước, đạt khoảng 200.000 tấn;

- Tổng lượng đấu thầu ferromolybdenum nội địa từ tháng 1 đến tháng 11 năm 2025 đạt 139.500 tấn, tăng 5,5% so với cùng kỳ. Khi nhu cầu thép không gỉ và thép đặc biệt hạ nguồn bước vào mùa thấp điểm trong quý IV, nhu cầu ferromolybdenum dự kiến sẽ giảm so với quý trước. SMM dự báo tổng lượng đấu thầu thép ferromolybdenum nội địa năm 2025 sẽ đạt 152.000 tấn, tăng 4,8% so với cùng kỳ, chiếm khoảng 70% sản lượng ferromolybdenum nội địa.

Bước vào năm 2026, được thúc đẩy bởi nhu cầu thép từ các ngành cuối cùng như năng lượng mới, nhu cầu thép toàn cầu sẽ tiếp tục chuyển dịch sang các loại thép chứa molypden như thép đặc biệt, thúc đẩy nhu cầu thị trường ferromolybdenum nội địa. Tuy nhiên, trong bối cảnh nền tảng công suất ferromolybdenum lớn, ngành vẫn sẽ phải đối mặt với cạnh tranh khốc liệt và quá trình tối ưu hóa công nghiệp sâu hơn.

Nhu cầu cuối cùng: Điều chỉnh cơ cấu nhu cầu thị trường thép, Tăng trưởng thép không gỉ Series 300 sẽ thúc đẩy tiêu thụ Molypden

Vai trò của molypden trong thép có thể được tóm tắt là cải thiện khả năng tôi, độ bền nhiệt, ngăn ngừa tính giòn ram, tăng từ dư và lực kháng từ, tăng cường khả năng chống ăn mòn trong một số môi trường nhất định và ngăn ngừa xu hướng rỗ. Nhờ những tác dụng có lợi này, molypden được sử dụng rộng rãi trong một loạt mác thép bao gồm thép kết cấu, thép lò xo, thép ổ trục, thép dụng cụ, thép không gỉ chịu axit, thép chịu nhiệt (còn gọi là thép chịu nhiệt độ cao) và thép từ.

Khi Kế hoạch 5 năm lần thứ 14 kết thúc, thay đổi then chốt nhất trong ngành thép tập trung vào sự chuyển dịch mang tính lịch sử trong cơ cấu nhu cầu đầu cuối: tiêu thụ thép trong các lĩnh vực truyền thống như bất động sản suy giảm, trong khi nhu cầu về thép hợp kim cho cơ sở hạ tầng, công suất lắp đặt năng lượng mới, thép cường độ cao và hợp kim chịu nhiệt trong xe điện tăng mạnh, thúc đẩy triển vọng nhu cầu đối với thép đặc biệt chứa molypden và thép không gỉ.

Vào ngày 12 tháng 12 năm 2025, Bộ Thương mại và Tổng cục Hải quan cùng ban hành Thông báo số 79, quyết định điều chỉnh Danh mục hàng hóa thuộc diện quản lý giấy phép xuất khẩu (2025). Tài liệu này bao gồm 300 mã số hàng hóa hải quan đối với sản phẩm thép thuộc diện quản lý giấy phép xuất khẩu, bao phủ toàn bộ chuỗi công nghiệp từ nguyên liệu thô đến thành phẩm, trong đó khoảng 64 mã số liên quan đến thép không gỉ.Mục tiêu cốt lõi là dựa vào hệ thống quản lý giấy phép xuất khẩu để thúc đẩy cơ cấu xuất khẩu theo hướng sản phẩm có giá trị gia tăng cao và công nghệ cao, đạt được mục tiêu kép là nâng cấp ngành công nghiệp và nâng cao chất lượng thương mại, thay vì áp dụng cách tiếp cận kiểm soát tổng lượng một cách cứng nhắc. Trong giai đoạn chuyển đổi chính sách, xuất khẩu các sản phẩm thép không gỉ thông thường giá rẻ có thể suy giảm, dẫn đến việc nhu cầu molypden trên thị trường thép không gỉ dự kiến giảm ở một mức độ nhất định. Về lâu dài, với vai trò là nguyên liệu then chốt cho thép không gỉ, thị trường molypden sẽ chứng kiến những biến động tương ứng, khi nhu cầu về sản phẩm molypden chất lượng cao tăng lên cùng với sự phát triển của thép không gỉ cao cấp.

Các nhà máy thép trong nước không ngừng nâng cấp cơ cấu sản phẩm từ thép thông thường lên thép đặc chủng cao cấp, điều này trực tiếp làm tăng mức tiêu thụ molypden trên mỗi tấn thép. SMM dự báo tốc độ tăng trưởng tiêu thụ molypden của Trung Quốc sẽ đạt 4% vào năm 2026, đạt khoảng 172.000 tấn kim loại, và tiêu thụ molypden toàn cầu dự kiến đạt 316.000 tấn kim loại.

Chính sách Kinh tế Vĩ mô: Fed Duy trì Chu kỳ Cắt giảm Lãi suất, Thúc đẩy Thị trường Kim loại Màu

Cục Dự trữ Liên bang Mỹ (Fed) khởi động chu kỳ cắt giảm lãi suất vào nửa cuối năm 2025: cắt giảm 25 điểm cơ bản (bp) vào tháng 9, đưa biên độ mục tiêu của lãi suất quỹ liên bang xuống 4,00%-4,25%, và tiếp tục cắt giảm 25bp vào tháng 10, giảm thêm biên độ xuống 3,75%-4,00%. Theo Công cụ FedWatch của CME mới nhất, xác suất cắt giảm lãi suất 25bp vào tháng 12 là 71%, và trên cơ sở này, khả năng cao sẽ có thêm đợt cắt giảm 50bp vào năm 2026.Tính độc lập trong chính sách tiền tệ của Fed đang bị nghi ngờ, và chính sách nới lỏng tiền tệ của họ đã thúc đẩy thị trường kim loại, gián tiếp mang lại lợi ích cho sự phát triển của ngành molypden.

Triển vọng Toàn diện

Cơ cấu cung-cầu thị trường molypden toàn cầu đã có sự thay đổi cơ bản vào năm 2025, với việc thu hẹp nguồn cung và sự phân hóa nhu cầu tạo ra khoảng cách cung-cầu 18.000 tấn kim loại; vào năm 2026, các ràng buộc cứng về nguồn cung vẫn chưa được giải quyết, và nhu cầu sẽ tăng trưởng đồng bộ ở cả lĩnh vực truyền thống và mới nổi, để lại khoảng cách cung-cầu 10.000-20.000 tấn kim loại. Cán cân cung-cầu chặt chẽ này sẽ hỗ trợ mạnh mẽ cho giá molypden, và trọng tâm giá molypden trung và dài hạn dự kiến sẽ tiếp tục xu hướng tăng, đưa ngành vào giai đoạn phát triển chất lượng cao được thúc đẩy bởi khoảng cách cung-cầu và nâng cấp cơ cấu.

Là nhà sản xuất và tiêu thụ molypden chính của thế giới, Trung Quốc sẽ chủ yếu dựa vào nhập khẩu ròng để bổ sung nguồn cung trong bối cảnh cung cầu toàn cầu thắt chặt. Biến động giá molypden nước ngoài và sự thay đổi nhu cầu theo mùa trong nước sẽ gây ra biến động trên thị trường molypden nội địa.

Năm 2026 đánh dấu năm đầu tiên của Kế hoạch 5 năm lần thứ 15, và đầu tư cơ sở hạ tầng là chìa khóa để hỗ trợ nền kinh tế. Trung Quốc sẽ tiếp tục ổn định đầu tư, tăng đầu tư ngân sách trung ương, tối ưu hóa các dự án trọng điểm trong các lĩnh vực then chốt, và triển khai các dự án lớn trong đổi mới đô thị và các kênh xương sống chiến lược trong giai đoạn Kế hoạch 5 năm lần thứ 15 (bao gồm Nhà máy Thủy điện Yaxia và Đường sắt Xinzang đang được xây dựng). SMM dự báo tốc độ tăng trưởng đầu tư cơ sở hạ tầng sẽ ổn định và phục hồi vào năm 2026, điều này cũng sẽ thúc đẩy triển vọng nhu cầu cho thị trường molypden.