Đánh giá Thị trường Quặng Sắt năm 2025:

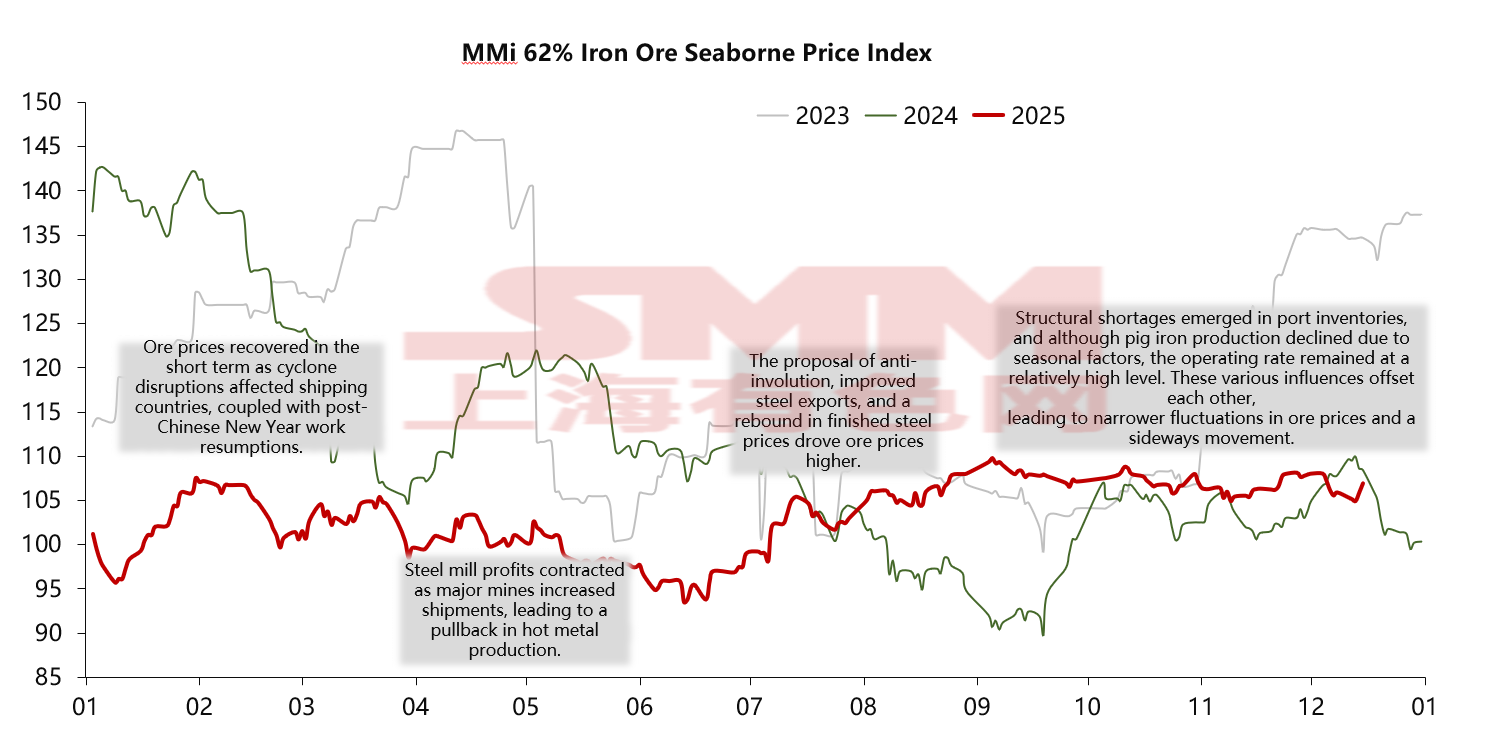

Thị trường quặng sắt năm 2025 không trải qua sự sụp đổ trên diện rộng như một số bi quan dự đoán. Thay vào đó, nó thể hiện xu hướng hình "chữ N" với "đáy nâng cao và đỉnh bị hạn chế." Nhìn chung, biến động giá quặng sắt năm 2025 thu hẹp đáng kể so với hai năm trước đó. Bắt đầu từ đầu năm, tâm lý thị trường được thúc đẩy bởi Hội nghị Công tác Kinh tế Trung ương cuối năm 2024 và kỳ vọng phát hành hàng nghìn tỷ trái phiếu chính phủ đặc biệt. Đồng thời, nguồn cung từ Úc và Brazil chịu ảnh hưởng của bão và mùa mưa thường xuyên hơn so với các năm trước, dẫn đến sự sụt giảm ngắn hạn về lượng quặng sắt xuất khẩu và về cảng. Kết quả là cân bằng cung-cầu thắt chặt đã đẩy giá lên mức khoảng 107 USD/tấn. Tuy nhiên, tốc độ khôi phục hoạt động sản xuất sau Tết Nguyên đán chậm chạp, cùng với sự phục hồi sản lượng gang lỏng thấp hơn dự kiến, đã dẫn đến sự điều chỉnh giảm giá bắt đầu từ tháng Ba.

Tiếp nối xu hướng từ cuối quý I, giá quặng sắt nói chung trong quý II có xu hướng giảm, chạm mức thấp nhất trong năm vào cuối tháng Sáu, tạm thời giảm xuống dưới ngưỡng 100 USD/tấn về khoảng 93-95 USD/tấn. Các yếu tố thúc đẩy chính ở đây là sự không thành công của kỳ vọng "Tháng Ba Vàng, Tháng Tư Bạc" trên thị trường, và việc Mỹ áp thuế sau đó, gây áp lực giảm giá thép thành phẩm. Tổn thất của các nhà máy thép bắt đầu mở rộng, sản lượng gang lỏng giảm từ mức đỉnh, buộc phải giảm giá nguyên liệu.

Bước vào quý III, giá quặng sắt bắt đầu phục hồi. Tại Trung Quốc, các biện pháp được đề xuất vào tháng Bảy để chống lại tình trạng "nội quy" (cạnh tranh quá mức) trong ngành thép, cùng với kim ngạch xuất khẩu thép kỷ lục trong tháng Tám và tháng Chín, đã giảm thiểu đáng kể tác động của nhu cầu xây dựng suy yếu và trực tiếp hỗ trợ nhu cầu quặng sắt. Đồng thời, chính phủ Trung Quốc đưa ra nhiều tín hiệu chủ động hơn để ổn định tăng trưởng, đặc biệt thông qua hỗ trợ tài chính cho nhà ở giá rẻ và cải tạo khu đô thị cũ, đã thắp lại kỳ vọng của thị trường về việc cơ sở hạ tầng sẽ hỗ trợ thị trường trong nửa cuối năm.

Bước vào quý IV, sản lượng gang lỏng ghi nhận mức giảm theo mùa, song tỷ lệ vận hành vẫn duy trì ở mức tương đối cao. Nhiều nhà máy thép, xem xét hạn chế công suất sản xuất năm tới, đã trì hoãn kế hoạch bảo trì, đẩy lùi sự suy giảm sản xuất gang nóng năm nay. Hơn nữa, việc hạn chế xuất quặng Port Hedland (PB Fines) cùng với nhu cầu cao liên tục đối với quặng vụn trung cấp đã dẫn đến tình trạng thắt chặt cơ cấu trong hàng tồn kho tại cảng. Tuy nhiên, thị trường cũng tràn ngập suy đoán giảm giá liên quan đến dự án quặng sắt Simandou và lo ngại về việc cung ứng năm tới.

Việc hủy bỏ các yếu tố đối lập khác nhau đã dẫn đến phạm vi biến động giá quặng sắt thu hẹp, duy trì một khung mà giá không thể giảm đáng kể cũng như không thể tăng mạnh. Hiện tại, giá quặng sắt trung bình cả năm 2025 dự kiến sẽ ở mức 102 USD/tấn. Đây là một xu hướng giảm đáng chú ý so với mức 119 USD/tấn của năm kia và 111 USD/tấn của năm ngoái, với lý do cốt lõi là sự gia tăng liên tục của nguồn cung quặng sắt toàn cầu trong những năm gần đây.

Về phía cung:

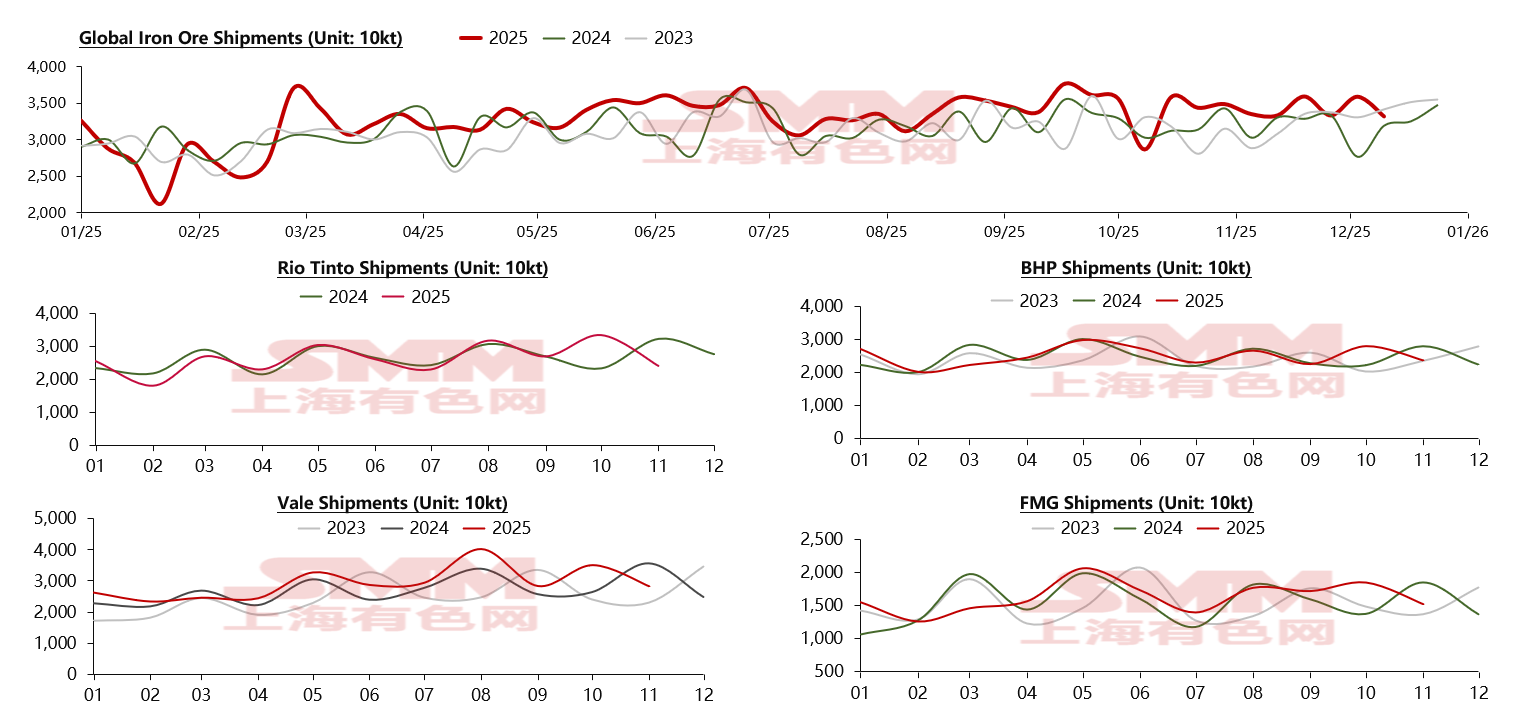

Dựa trên dữ liệu khảo sát của chúng tôi, sản lượng quặng sắt toàn cầu đã tăng trong ba năm liên tiếp. Tiếp tục xu hướng này, tổng nguồn cung quặng sắt toàn cầu năm 2025 cũng cho thấy mô hình "tăng trưởng ổn định". Tính đến đầu tháng 12, lượng quặng sắt xuất khẩu toàn cầu năm nay đã tăng hơn 61 triệu tấn so với cùng kỳ năm ngoái. Đối với bốn nhà sản xuất lớn, mặc dù một số khu vực của Brazil và Australia phải đối mặt với sự gián đoạn tạm thời do bão và mùa mưa vào đầu năm, Vale và FMG đã chứng kiến mức tăng đáng kể trong lượng hàng xuất khẩu cả năm, vượt xa hai công ty kia với mức tăng trưởng lần lượt là 8% và 4%. Chỉ riêng Vale đã đóng góp gần 23 triệu tấn hàng xuất khẩu tăng thêm, nhờ vào dự án Capanema và sản lượng ổn định từ Hệ thống phía Bắc, chiếm gần 40% mức tăng toàn cầu. Ngoài bốn nhà sản xuất lớn, dự án Onslow do một công ty tài nguyên khoáng sản Australia điều hành cũng đã tăng cường sản lượng và xuất khẩu đáng kể trong năm nay. So với hơn 10 triệu tấn hàng xuất khẩu năm ngoái, dự án Onslow đã xuất khoảng 23 triệu tấn trong năm nay, tăng gần 13 triệu tấn so với cùng kỳ, trở thành một trong những nguồn tăng cung đáng kể nhất trong năm nay.

Về phía cầu:

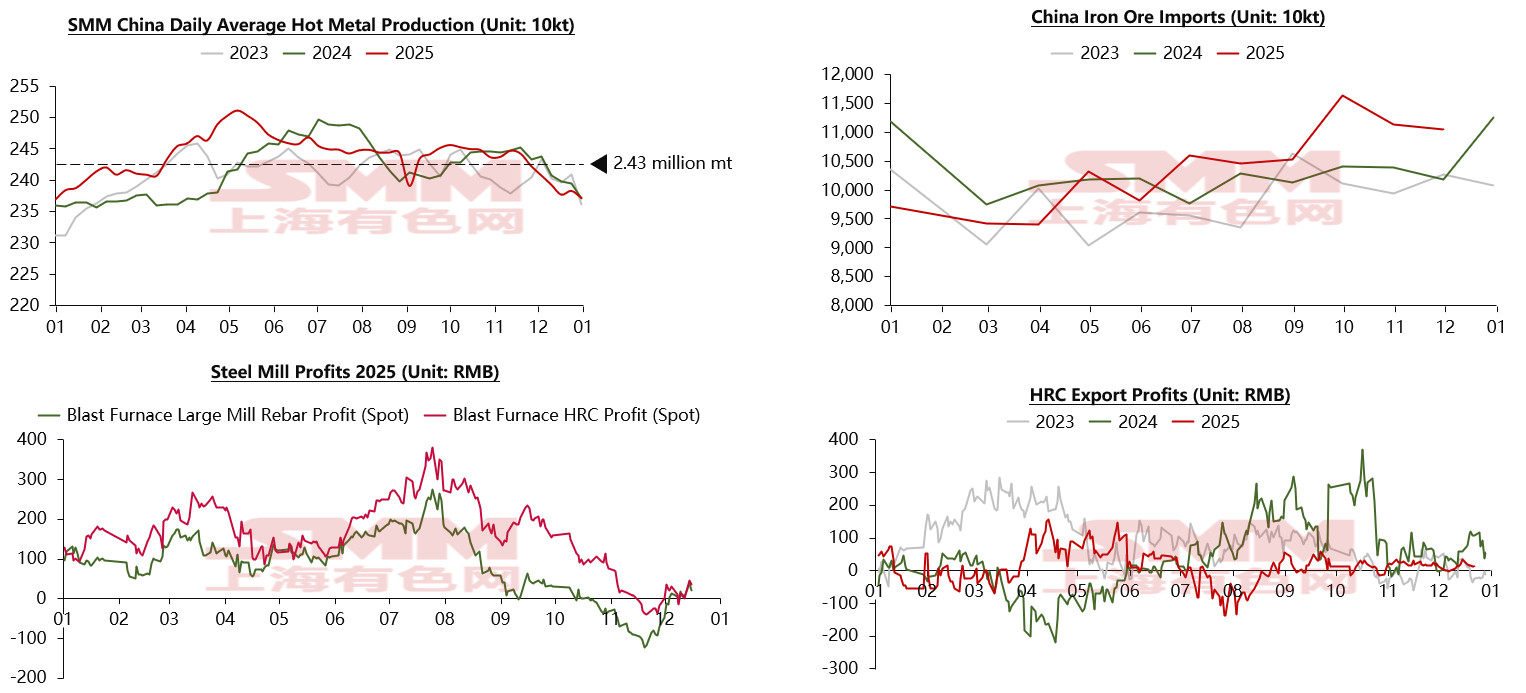

Chuyển từ cung sang, hãy xem xét những thay đổi về nhu cầu trong năm nay. Là quốc gia tiêu thụ quặng sắt lớn nhất, nhu cầu thép của Trung Quốc năm 2025 nhìn chung đã ấm lên so với hai năm trước, được thúc đẩy bởi kích thích kép từ xuất khẩu nước ngoài và chính sách cơ sở hạ tầng, dẫn đến sản lượng gang tăng. Theo khảo sát và theo dõi của chúng tôi, sản lượng gang hàng ngày trung bình năm nay đạt khoảng 2,43 triệu tấn, cải thiện đáng kể so với mức trung bình năm 2024 là 2,41 triệu tấn, cung cấp hỗ trợ mạnh mẽ cho nhu cầu quặng sắt. Tương ứng, chúng ta cũng có thể quan sát từ biểu đồ ở góc trên bên phải rằng lượng quặng sắt nhập khẩu của Trung Quốc năm nay tăng lên rất rõ rệt, với nhập khẩu hàng tháng phá mức cao nhất trong ba năm vào tháng Mười. Lợi nhuận của các nhà máy thép năm nay cũng khá ấn tượng. Ngoại trừ giai đoạn từ tháng Năm đến tháng Sáu khi lợi nhuận bị ảnh hưởng bởi chính sách thuế quan của Trump khiến xuất khẩu giảm, lợi nhuận nhà máy thép vẫn duy trì ở mức cao trong hầu hết năm. Ngay cả khi bị ép biên độ từ việc giá nguyên liệu thô tăng trong khoảng cuối tháng Mười đến cuối tháng Mười một, lợi nhuận trung bình hàng năm của các nhà máy thép dự kiến duy trì ở mức khoảng 80-160 nhân dân tệ/tấn. Đối với lợi nhuận xuất khẩu thép, lấy làm điểm quan sát, chúng ta có thể thấy rằng với sự gia tăng về lượng xuất khẩu, biến động lợi nhuận tổng thể có xu hướng phẳng hơn so với hai năm trước, với lợi nhuận trung bình cả năm ở mức khoảng 11 nhân dân tệ/tấn. Từ đây, chúng ta có thể thấy rằng sản lượng thép thô tổng thể và nhu cầu quặng sắt năm 2025 tương đối ổn định, chỉ xuất hiện một số cuộc giằng co vào khoảng cuối tháng Mười. Chúng ta có thể thấy manh mối từ tồn kho quặng sắt.

Tồn kho:

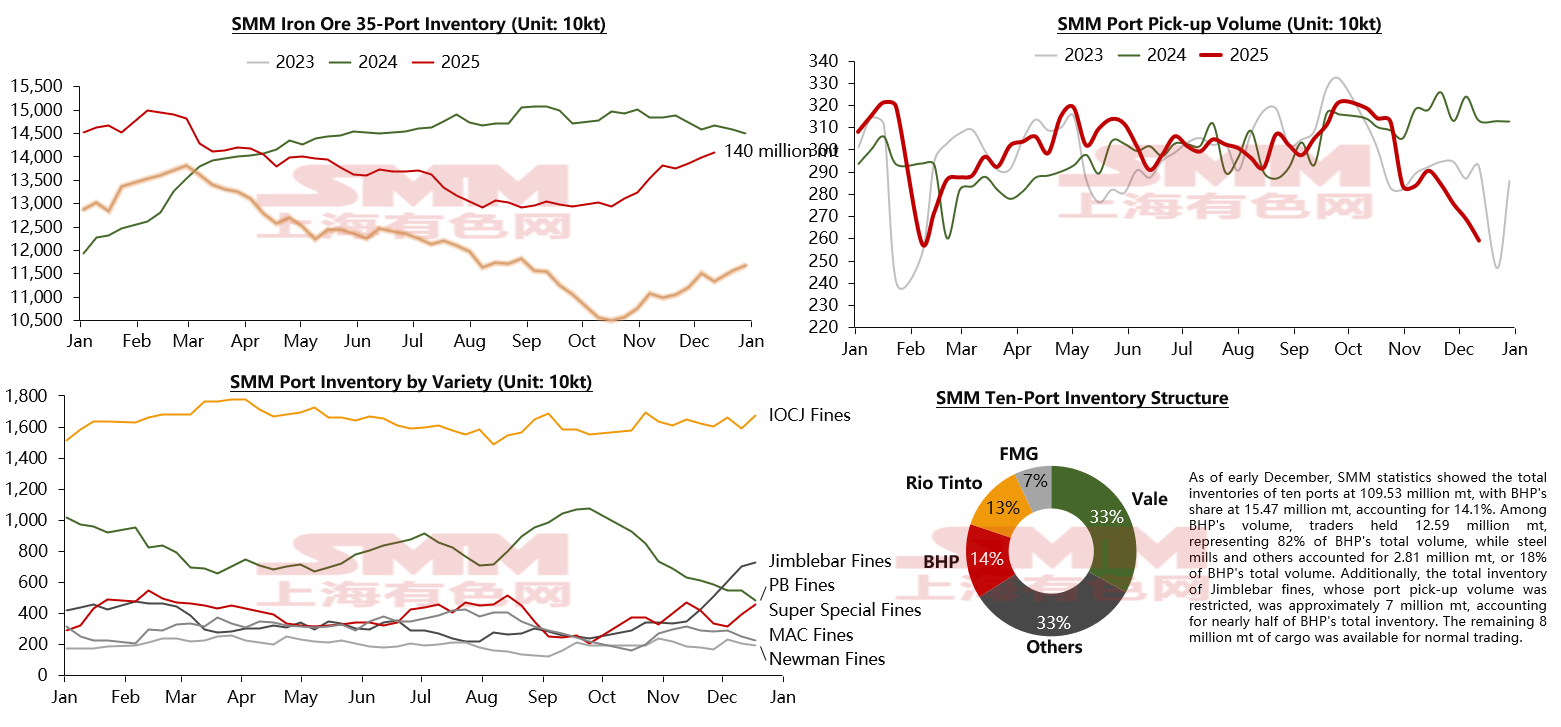

Về tồn kho, dựa trên dữ liệu khảo sát của chúng tôi, tổng tồn kho tại 35 cảng chính ở mức khoảng 140 triệu tấn tính đến đầu tháng Mười hai. Xu hướng tổng thể trong hầu hết năm là giảm tồn kho chậm. Nhìn vào lượng quặng sắt tháo dỡ từ cảng (số lượng tháo cảng), nhiệt tình mua hàng của các nhà máy thép đã được duy trì ở mức khá tốt. Tuy nhiên, vào khoảng thời gian tháng Mười, với việc chính sách bảo vệ môi trường dần thắt chặt, cùng với bảo trì cuối năm và hoạt động đắp lò của nhà máy thép, nhu cầu quặng sắt đã giảm ở một mức độ nhất định. Điều này thể hiện qua sự sụt giảm mạnh như vách đá về lượng tháo dỡ cảng, chuyển hướng xu hướng tồn kho cảng sang tích lũy.

Tuy nhiên, quan sát kỹ hơn cho thấy giá quặng sắt vẫn giữ vững bất chấp xu hướng này. Nguyên nhân cốt lõi nằm ở việc tuy tổng lượng tồn kho cảng tăng, phần lớn mức tăng lại thuộc các loại quặng không phải trọng tâm nhu cầu. Ngược lại, dù nhu cầu quặng sắt giảm, nhiều nhà máy thép lựa chọn dời lịch bảo dưỡng định kỳ vào cuối năm để tận dụng tối đa hạn mức công suất năm sau theo chính sách. Với biên lợi nhuận thấp hơn, các nhà máy đương nhiên chọn loại quặng sắt có chi phí hiệu quả hơn. Lệnh hạn chế xuất kho quặng vụn Port Hedland đã giảm nguồn cung chung của chủng loại này, dẫn đến việc giải tỏa kho quy mô lớn các loại tương tự, nổi bật là quặng vụn PB. Lượng tồn kho quặng vụn Port Hedland tại cảng đã đạt gần 7,5 triệu tấn, chiếm gần 14% tồn kho các cảng chính. Hơn 7 triệu tấn quặng vụn Port Hedland này tiếp tục tăng và dự kiến sẽ trở thành điểm áp lực lên giá quặng sắt cùng nhân tố rủi ro tiềm ẩn trong tương lai gần.

Triển vọng thị trường quặng sắt: Nguồn cung

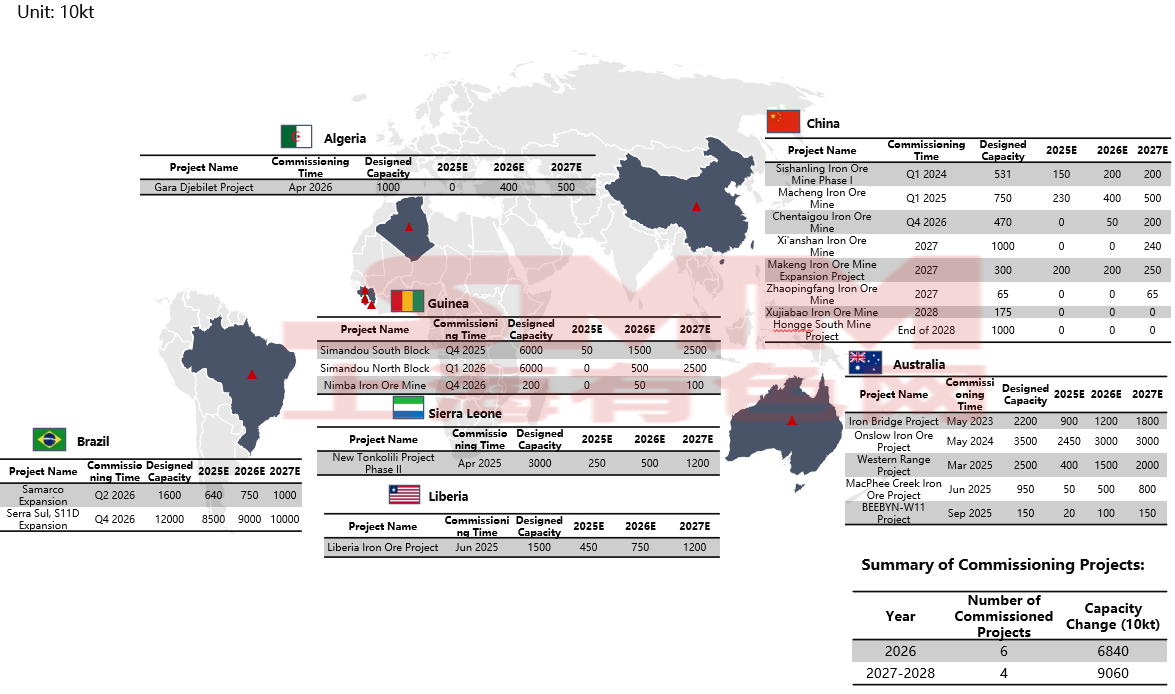

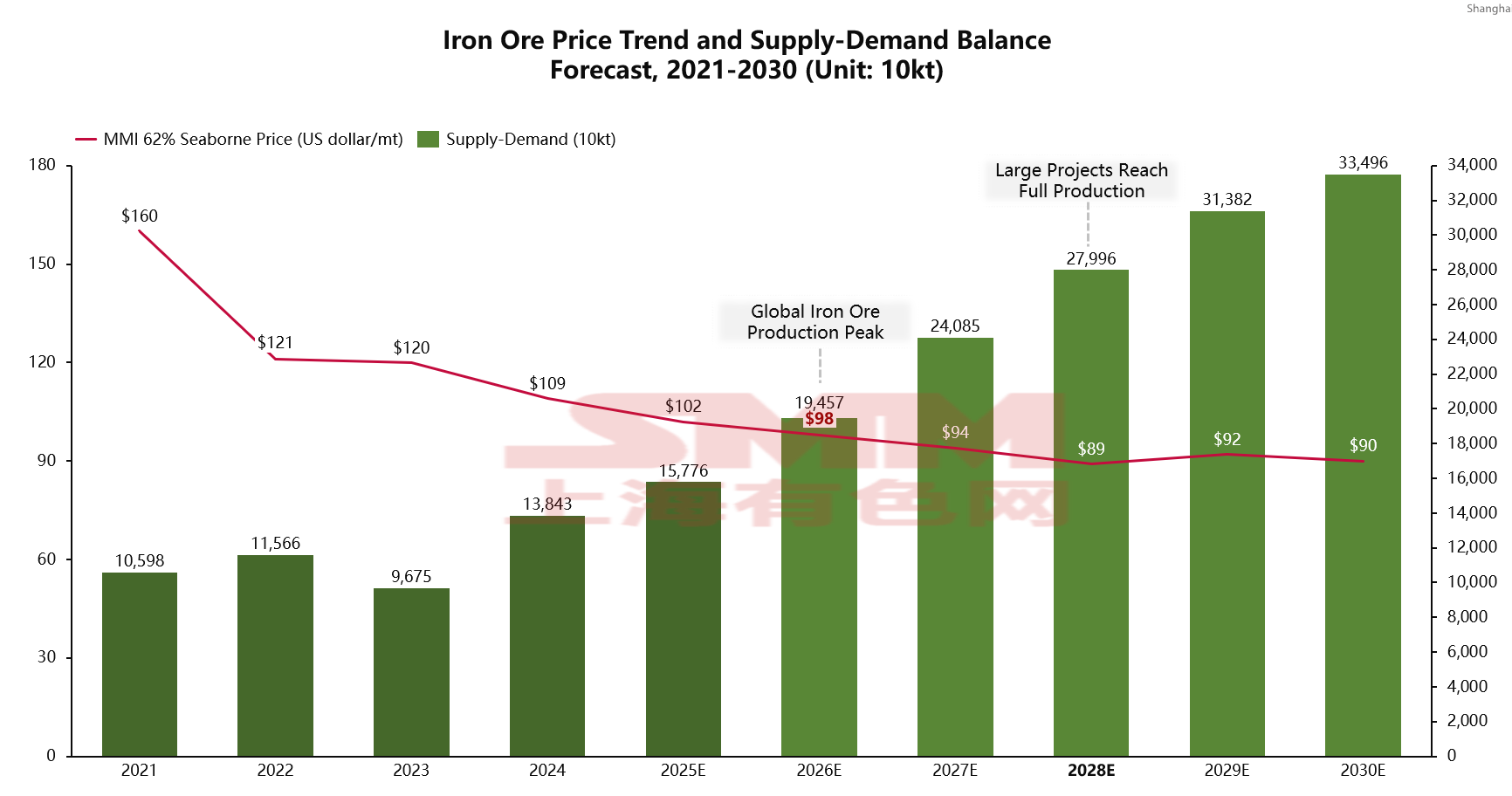

Thứ nhất, dựa trên khảo sát theo dõi các dự án quặng sắt toàn cầu, năm 2026 dự kiến có sáu dự án quặng sắt quy mô lớn đi vào hoạt động, bao gồm khối Simandou Bắc và dự án mở rộng Hệ thống Phía Bắc. Tính cả khối Simandou Nam dự kiến khai thác cuối năm nay, riêng ba dự án này sẽ mang lại khoảng 40 triệu tấn công suất bổ sung cho thị trường. Ba dự án còn lại sẽ bổ sung khoảng 30 triệu tấn công suất mới, nâng tổng công suất quặng sắt mới đưa ra thị trường năm tới lên gần 70 triệu tấn, tập trung chủ yếu vào nửa đầu năm. Do đó, áp lực công suất trước mắt dự kiến tiếp tục kìm hãm đà tăng của giá quặng sắt. Nhìn xa hơn từ 2027-2028, sẽ có thêm bốn dự án quặng sắt đi vào vận hành. Tính cả tiến độ vận hành của các dự án trước đó, ước tính khoảng 90 triệu tấn công suất sẽ được bổ sung trong hai năm này. Tổng cộng, khoảng 150 triệu tấn công suất dự kiến được bổ sung trong ba năm tới, chủ yếu đến từ châu Phi và tập trung ở dự án quặng sắt Simandou.

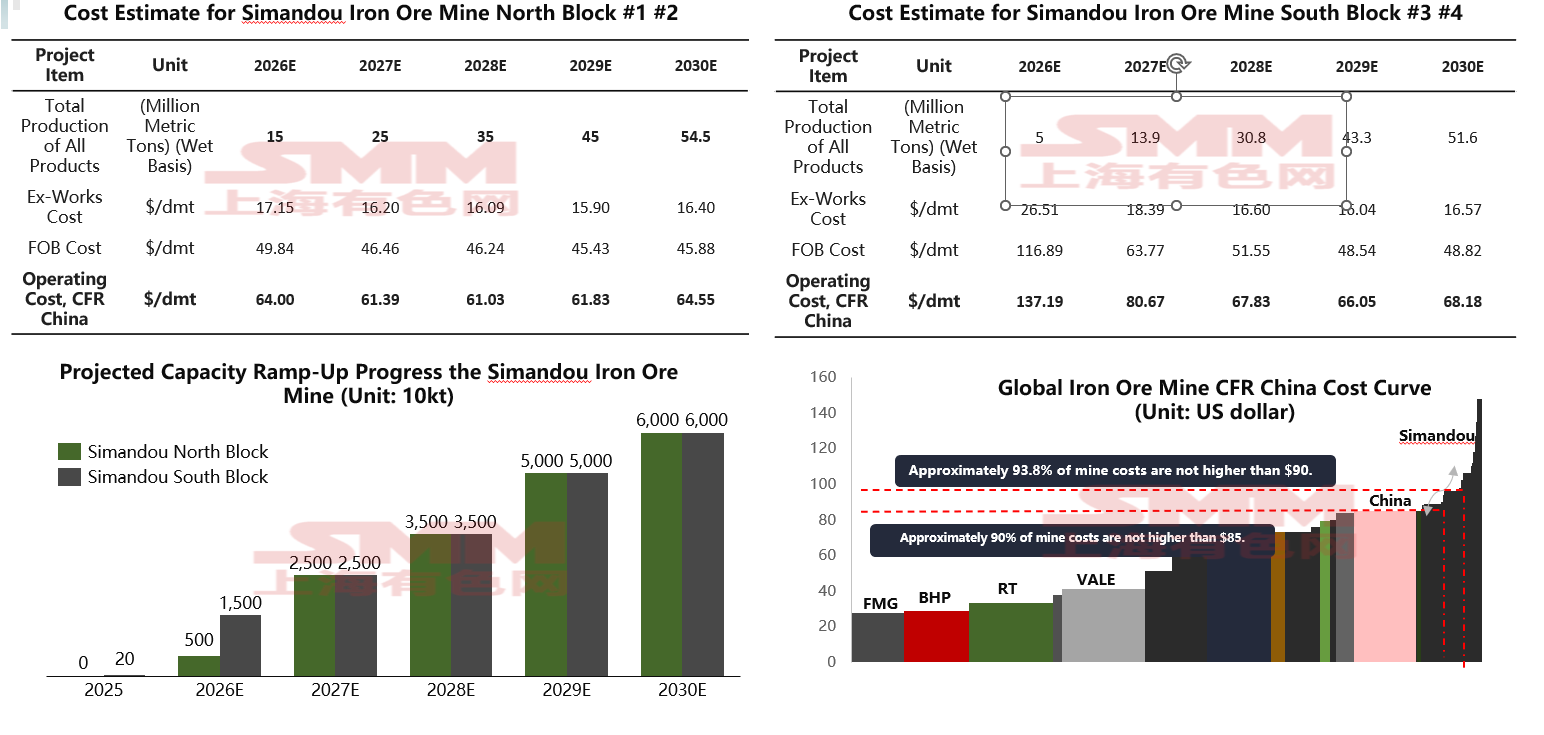

Hãy cùng phân tích cụ thể dự án Simandou. Dù sản lượng 120 triệu tấn đã được biết đến rộng rãi, tác động của Simandou sẽ diễn ra theo từng giai đoạn. Theo hướng dẫn sản xuất năm 2026 của Rio Tinto, sản lượng khối Simandou Nam sẽ đạt 5-10 triệu tấn vào năm 2026. Cùng với tiến độ phát triển của Liên danh Thắng lợi Simandou (WCS), khối lượng xuất khẩu của toàn bộ dự án Simandou dự kiến đạt từ 20-30 triệu tấn vào năm 2026. Về góc độ chi phí vận chuyển, Khối Bắc dự kiến có lợi thế về chi phí so với Khối Nam đã đi vào khai thác. Ban đầu, Khối Nam sẽ có chi phí vận chuyển cao hơn khoảng 137 USD do chi phí tài chính. Tuy nhiên, khi công suất được mở rộng và chi phí phân bổ trên mỗi tấn, chi phí sẽ dần giảm xuống còn khoảng 67 USD. Chi phí trung bình của Khối Bắc và Khối Nam tại Simandou dự kiến giảm từ 100 USD vào năm 2026 xuống còn khoảng 64 USD vào năm 2028. Điều này có nghĩa là Simandou dự kiến sẽ trở thành mỏ có chi phí tương đối thấp trên toàn cầu vào khoảng năm 2028, với sản lượng dự kiến đạt khoảng 60 triệu tấn vào thời điểm đó, để lại khoảng một nửa công suất để tiếp tục mở rộng. Các dự án khác cũng sẽ bắt đầu sản xuất trong hai năm tiếp theo.

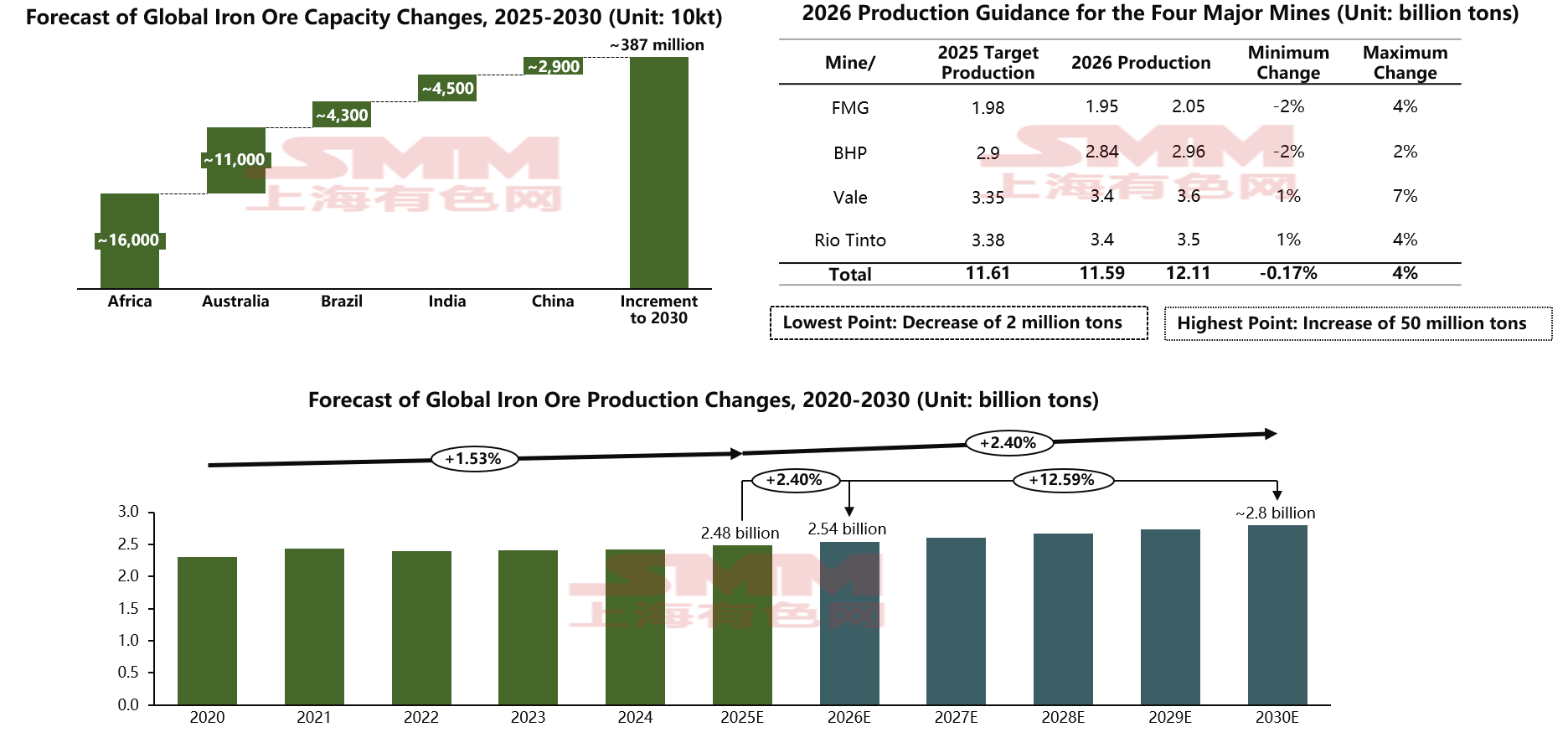

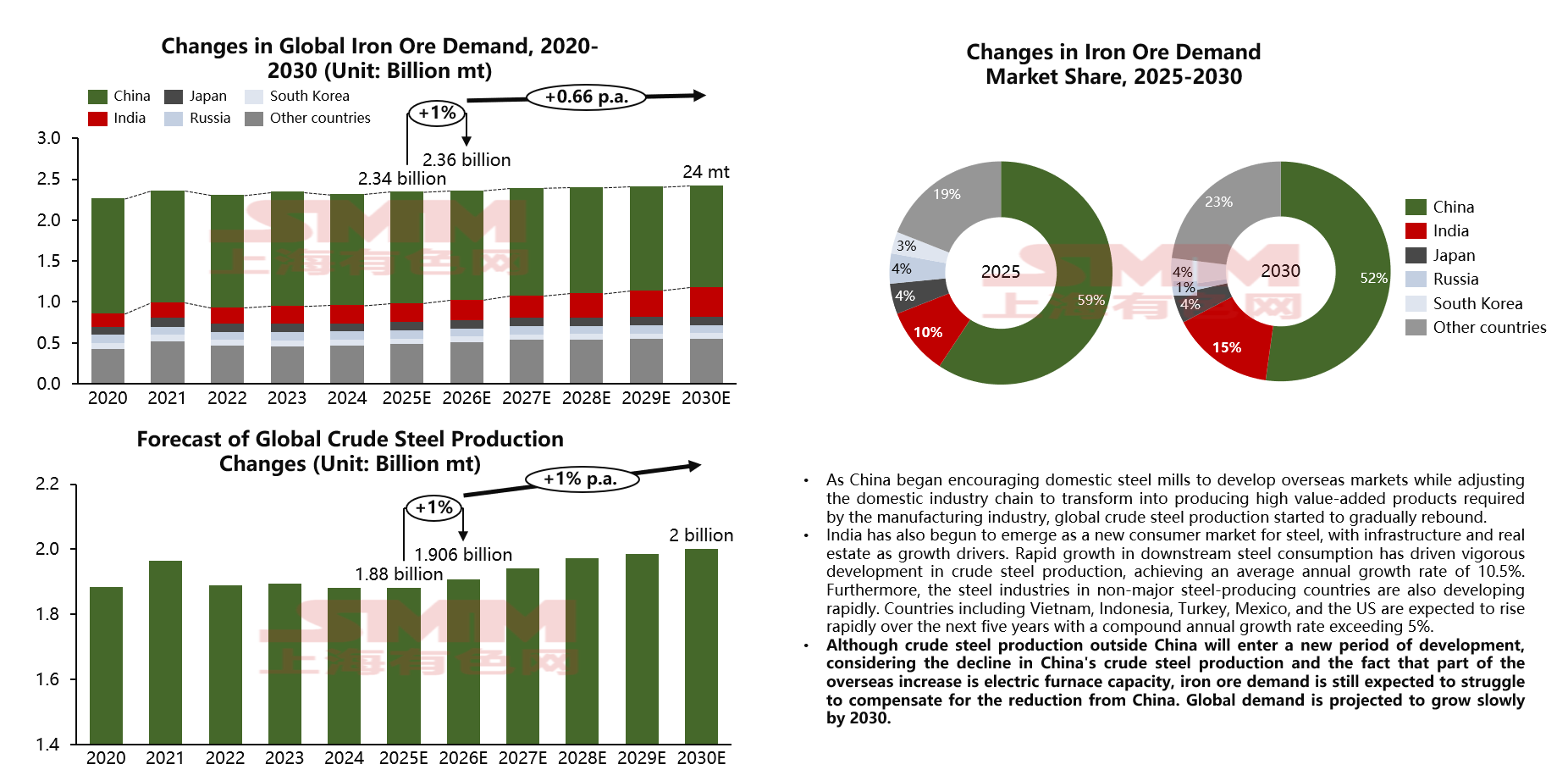

Nếu chúng ta có cái nhìn bi quan nhất để dự báo mức tăng công suất quặng sắt đến năm 2030, thị trường toàn cầu dự kiến sẽ có gần 380 triệu tấn công suất bổ sung vào thời điểm đó. Mức tăng từ Trung Quốc và Ấn Độ chủ yếu nhằm phục vụ thị trường nội địa của họ, trong khi một phần đáng kể quặng sắt từ châu Phi, Australia và Brazil sẽ trở thành sản phẩm xuất khẩu tham gia vào thị trường đường biển, từ đó tác động đến giá quặng sắt. Tất nhiên, công suất không hoàn toàn đại diện cho sản lượng, nhưng sản lượng trong tương lai sẽ không thấp hơn đáng kể so với công suất. Về sản lượng của bốn nhà sản xuất lớn, lượng quặng sắt từ họ dự kiến có thể cao hơn tới 50 triệu tấn vào năm sau so với năm nay. Bao gồm cả mức tăng sản lượng từ các nhà sản xuất không thuộc nhóm lớn khác, nguồn cung quặng sắt toàn cầu dự kiến sẽ đạt khoảng 2,54 tỷ tấn vào năm 2026, tăng khoảng 2,4% so với cùng kỳ. Đến năm 2030, nếu tất cả các dự án được đưa vào vận hành thành công, nguồn cung quặng sắt toàn cầu dự kiến sẽ đạt khoảng 2,8 tỷ tấn. Nhìn chung, về cả công suất và sản lượng, thế giới đang bước vào giai đoạn tăng trưởng mạnh mẽ bắt đầu từ năm 2026, và nhu cầu rất có khả năng không theo kịp tốc độ tăng trưởng về phía cung. Tiếp theo, chúng ta hãy xem xét những thay đổi trong nhu cầu quặng sắt toàn cầu.

Triển vọng Thị trường Quặng Sắt: Nhu cầu

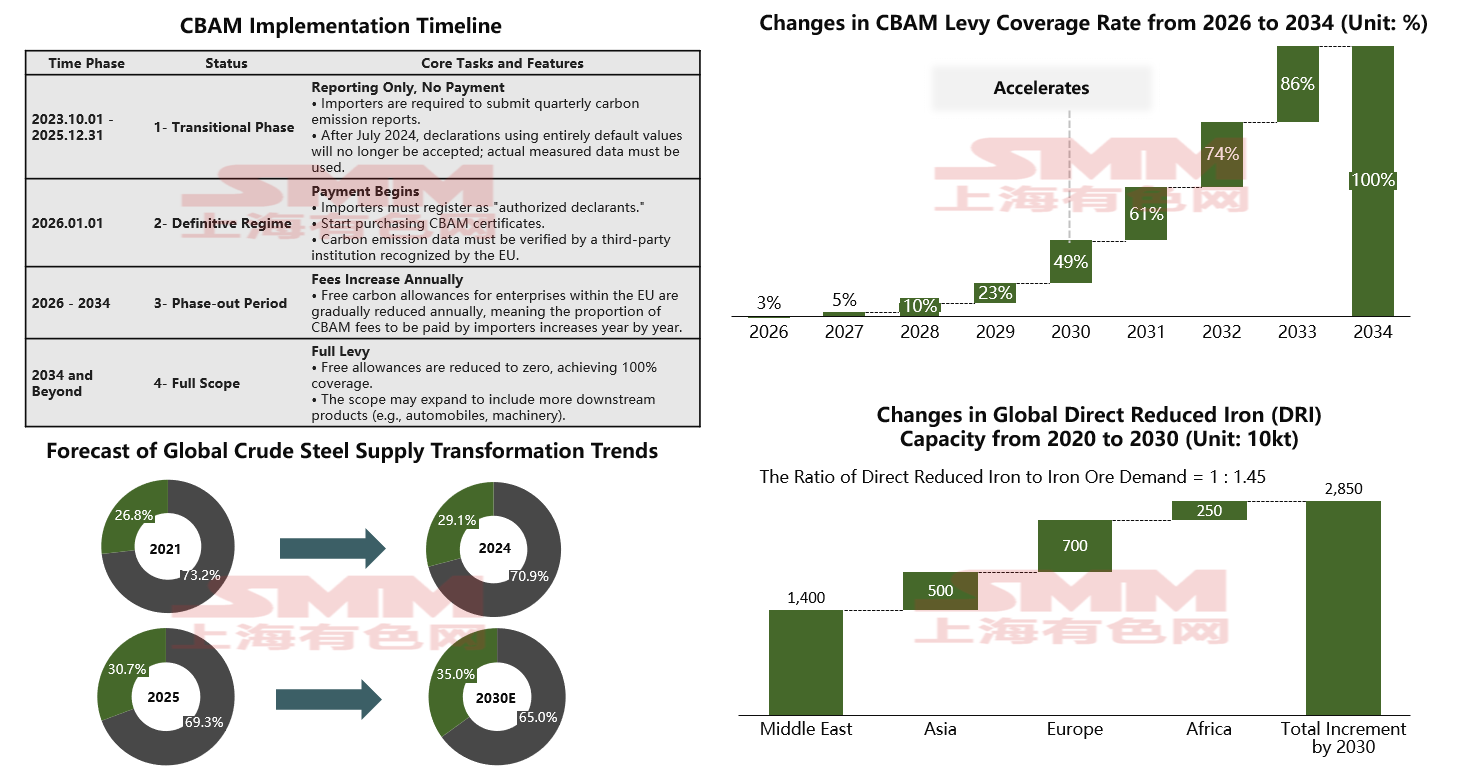

Thảo luận về nhu cầu quặng sắt cần đề cập đến một chủ đề nóng gần đây: bảo vệ môi trường và carbon thấp. Mặc dù khái niệm thép xanh phần lớn vẫn đang ở giai đoạn khẩu hiệu, các biện pháp kiểm soát môi trường thực tế và chính sách giảm carbon đang dần được triển khai ở cả phương Đông và phương Tây. Ngành sản xuất thép, đặc biệt là luyện thép lò cao (BF), với vai trò là nguồn phát thải carbon chính, luôn là đối tượng trọng điểm của các quy định quốc gia. Cơ chế Điều chỉnh Biên giới Carbon (CBAM) của Liên minh Châu Âu sẽ chính thức bước vào giai đoạn "tính phí thực tế" từ ngày 1 tháng 1 năm 2026. CBAM không chỉ định hình lại cơ cấu chi phí của sản phẩm thép mà còn biến "hàm lượng carbon" thành một rào cản thương mại cốt lõi được định giá bằng tiền, thay đổi cơ bản sự so sánh kinh tế giữa hai quy trình công nghệ BF-BOF (Lò thổi Oxy cơ bản) và DRI-EAF (Quặng viên trực tiếp - Lò hồ quang điện), điều này sẽ tác động sâu sắc đến nhu cầu quặng sắt. Tuy nhiên, xét thấy phạm vi áp dụng CBAM cho phép ngành công nghiệp có một khoảng thời gian chuyển đổi, tác động trong ngắn hạn lên thị trường có lẽ không quá nghiêm trọng. Phạm vi áp dụng CBAM ban đầu bắt đầu tính phí vào năm 2026, nhưng tỷ lệ đánh thuế trong ba năm đầu rất thấp, đây chính là "cửa sổ điều chỉnh vàng" cho các doanh nghiệp. Đến năm 2030, tỷ lệ đánh thuế sẽ đột ngột nhảy vọt lên gần 50%, điều này sẽ dẫn đến một cú sốc chi phí lớn nếu quá trình chuyển đổi carbon thấp chưa hoàn thành vào thời điểm đó. Do đó, chúng tôi dự đoán CBAM sẽ đẩy nhanh quá trình chuyển đổi công nghệ sản xuất thép toàn cầu. Thị phần sản xuất thép bằng lò điện (EAF) toàn cầu dự kiến sẽ tăng từ khoảng 30% vào năm 2025 lên khoảng 35% vào năm 2030. Hiện tại, quá trình chuyển đổi nguyên liệu cho thép carbon thấp chủ yếu liên quan đến hai hướng: thép phế liệu và Quặng viên trực tiếp (DRI). DRI vẫn sử dụng quặng sắt làm nguyên liệu, nhưng tỷ lệ tiêu hao sẽ giảm từ 1,6:1 của công nghệ lò cao xuống còn 1,45:1. Tuy nhiên, dựa trên quan sát của chúng tôi, mức tăng công suất từ các dự án DRI đã công bố và đang xây dựng rõ ràng không theo kịp tốc độ tăng trưởng nguồn cung. Nhu cầu tăng thêm đối với quặng sắt từ DRI dự kiến chỉ khoảng 10 triệu tấn vào năm 2026, và chỉ khoảng 40 triệu tấn vào năm 2030, và nhu cầu này chủ yếu tập trung vào quặng cấp cao. Do đó, chúng tôi cho rằng mức phí bổ sung (premium) dành cho quặng cấp cao dự kiến sẽ tiếp tục tăng trong tương lai.

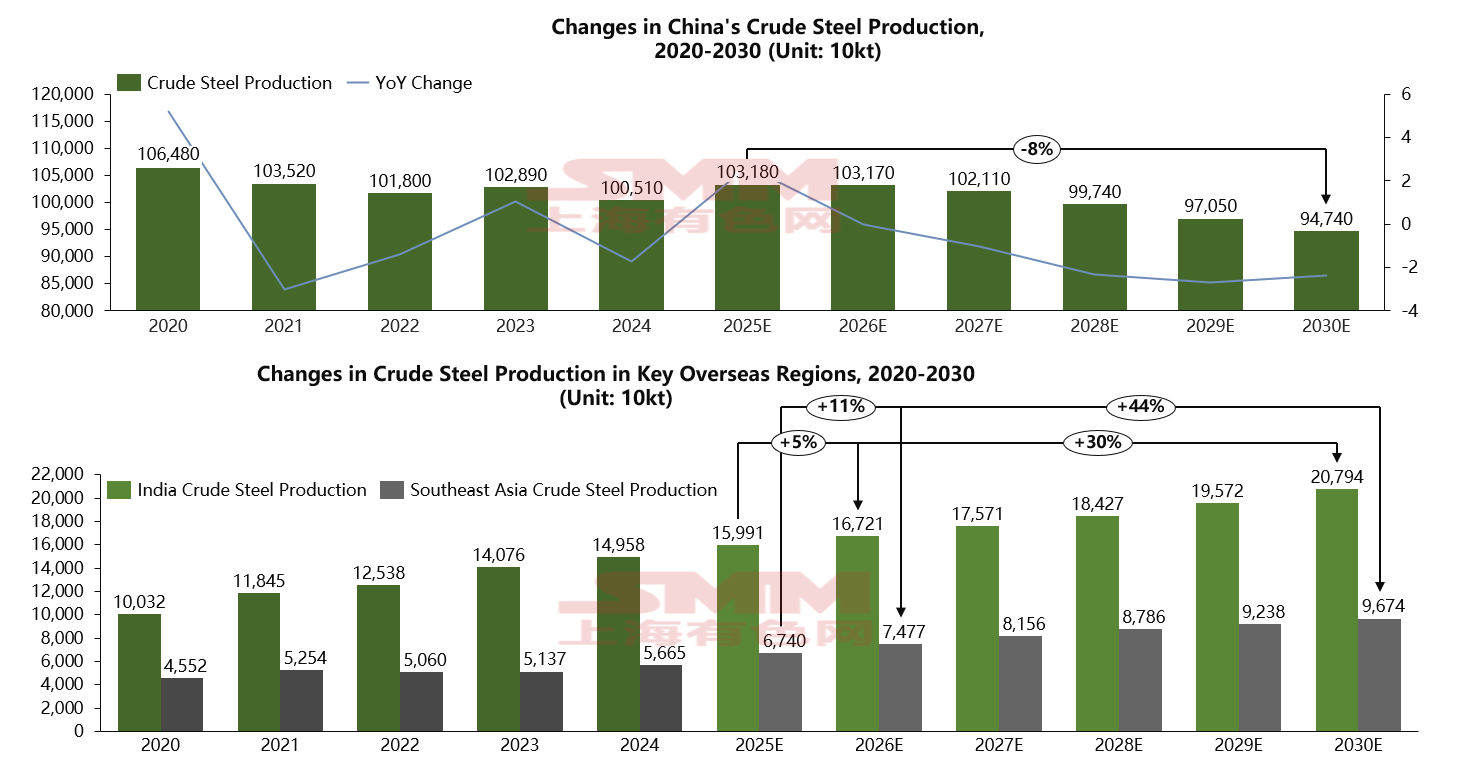

Tuy nhiên, khi Trung Quốc bắt đầu khuyến khích các nhà máy thép trong nước mở rộng ra thị trường nước ngoài và điều chỉnh chuỗi công nghiệp nội địa để chuyển hướng sang sản xuất các sản phẩm thành phẩm cao cấp mà ngành chế tạo cần, một lượng lớn năng lực sản xuất gây ô nhiễm cao, giá trị gia tăng thấp, và thuộc phân khúc thấp đang bị loại bỏ. Nhu cầu quặng sắt của Trung Quốc do đó đang giảm dần theo từng năm. Theo dự báo của chúng tôi, sản lượng thép thô của Trung Quốc dự kiến sẽ ngừng tăng trưởng từ năm 2026 và bắt đầu suy giảm mạnh từ năm 2028, đạt mức ước tính khoảng 950 triệu tấn vào năm 2030. Đồng thời, Ấn Độ sẽ trở thành động lực tăng trưởng mới cho ngành thép, tương tự như dựa vào cơ sở hạ tầng và bất động sản làm điểm tăng trưởng và mở rộng nhanh chóng, với tốc độ tăng trưởng trung bình hàng năm đáng kinh ngạc lên tới 10,5%. Sản lượng thép thô của Ấn Độ dự kiến đạt 167 triệu tấn vào năm 2026 và 200 triệu tấn vào năm 2030. Bên cạnh Ấn Độ, ngành thép ở Đông Nam Á, bao gồm các quốc gia như Việt Nam và Indonesia, cũng đang phát triển nhanh chóng, dự kiến tăng trưởng với tốc độ tăng trưởng kép hàng năm vượt 5% trong năm năm tới. Tổng sản lượng thép thô ở Đông Nam Á dự kiến đạt khoảng 75 triệu tấn vào năm tới và 100 triệu tấn vào năm 2030. Thị trường nhu cầu quặng sắt sẽ bắt đầu chuyển dịch ra bên ngoài từ năm tới.

Xét trên góc độ toàn cầu, tác động trực tiếp nhất của nỗ lực khử carbon toàn cầu đối với nhu cầu quặng sắt là sự tăng trưởng chậm về khối lượng. Dựa trên sản lượng thép thô và nhu cầu quặng sắt của một số quốc gia lớn, nhu cầu quặng sắt toàn cầu chỉ dự kiến tăng khoảng 20 triệu tấn vào năm 2026, con số này rõ ràng là không đủ so với mức tăng cung ước tính 70 triệu tấn. Hiện tại, theo quan sát của chúng tôi, các dự án được đưa vào vận hành tại Ấn Độ chủ yếu dựa trên lò cao. Dự kiến đến năm 2030, với sự sụt giảm nhu cầu quặng sắt của Trung Quốc, thị phần tiêu thụ quặng sắt toàn cầu của Ấn Độ dự kiến đạt 15%, trong khi thị phần tiêu thụ của Trung Quốc dự kiến giảm xuống còn 52%. Nhìn về năm năm tới, mặc dù sản lượng thép thô toàn cầu sẽ tăng trưởng trở lại, nhưng tốc độ tăng trưởng chậm hơn đáng kể so với chu kỳ trước. Hơn nữa, sự gia tăng sản lượng thép thô trong tương lai bao gồm một lượng đáng kể sản xuất sử dụng thép phế liệu và DRI làm nguyên liệu lò. Tất cả các yếu tố này kết hợp lại dẫn đến kỳ vọng rằng nhu cầu quặng sắt sẽ tăng trưởng với tốc độ rất chậm trong năm năm tới. Tuy nhiên, trong khi các thị trường mới nổi bên ngoài Trung Quốc đang trong thời kỳ tăng trưởng sản xuất thép thô cao tốc, xét rằng Trung Quốc là quốc gia sản xuất lò cao lớn nhất, với sản lượng gấp mười lần quốc gia đứng thứ hai, và một phần mức tăng ở nước ngoài là công suất lò hồ quang điện, thậm chí còn có nguy cơ nhu cầu quặng sắt suy giảm do sản lượng thép thô của Trung Quốc sụt giảm.

Cuối cùng, hãy cùng xem xét khoảng cách cung-cầu và dự báo điểm trung tâm giá quặng sắt. Bắt đầu từ năm 2026, với việc đưa vào vận hành và tăng dần công suất của các dự án quy mô lớn, cùng với sự tăng trưởng nhất định về nhu cầu thép ở nước ngoài, chúng tôi dự báo thặng dư cung-cầu quặng sắt năm tới sẽ vào khoảng 190 triệu tấn, chênh lệch hơn 40 triệu tấn so với dự báo năm nay. Điểm trung tâm giá cả năm được dự báo sẽ ở mức 98 USD. Về lâu dài, năm 2028 sẽ là một năm then chốt. Nếu giá giảm xuống dưới 90 USD, chi phí của hầu hết các mỏ khai thác không thuộc nhóm lớn sẽ vượt quá giá bán. Sau thời điểm này, các mỏ khai thác lớn có thể cân nhắc dừng sản xuất, đồng nghĩa với việc mức độ tập trung nguồn cung quặng sắt toàn cầu sẽ bắt đầu tăng trở lại sau năm 2028, và giá dự kiến sẽ ổn định và vận hành trong phạm vi 90 USD sau đó.