- Lịch sản xuất cán nguội SMM: Sản lượng cán nguội tại các nhà máy thép giảm nhẹ vào tháng 12

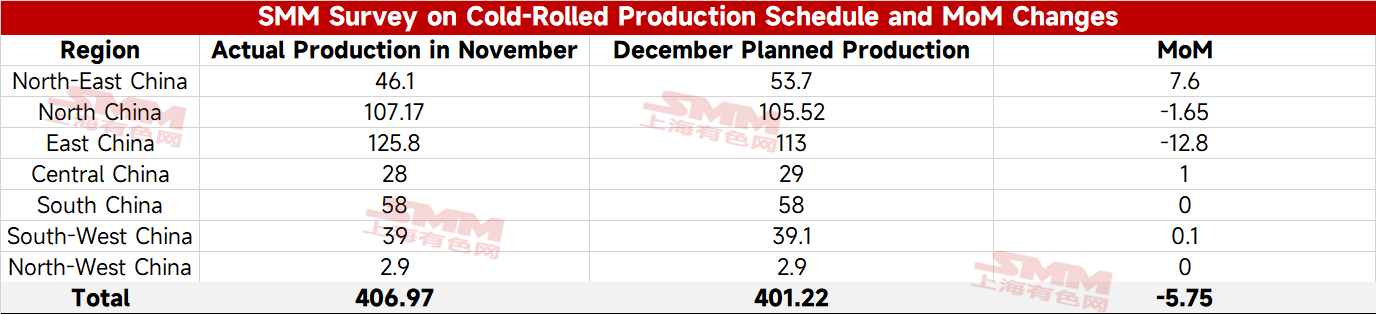

Theo số liệu theo dõi mới nhất từ SMM, khối lượng kế hoạch cho tấm và dải cán nguội thương phẩm từ 31 nhà máy thép chủ lực trong tháng này đạt 4,0122 triệu tấn, giảm 57.500 tấn so với sản lượng thực tế của nguyên liệu cán nguội thương phẩm trong tháng trước, tương đương mức giảm 1,4%.

Tính theo mức trung bình ngày, với tháng 12 có nhiều hơn một ngày so với tháng 11, kế hoạch sản xuất nguyên liệu cán nguội thương phẩm trung bình ngày trong tháng 12 là 129.400 tấn, giảm 4,6% so với sản lượng thực tế trung bình ngày của nguyên liệu cán nguội thương phẩm trong tháng trước.

- Lịch sản xuất HRC SMM: Sản lượng HRC tháng 12 giảm 2% so với tháng trước, trung bình ngày giảm 5%

Theo số liệu theo dõi mới nhất từ SMM, kế hoạch sản lượng HRC thương phẩm từ 39 nhà máy thép chủ lực trong tháng này đạt 13,5705 triệu tấn, giảm 279.800 tấn so với sản lượng HRC thương phẩm thực tế của tháng trước, tương đương mức giảm 2,0%.

Tính theo mức trung bình ngày, với tháng 12 có nhiều hơn một ngày so với tháng 11, kế hoạch sản xuất HRC thương phẩm trung bình ngày trong tháng này là 437.800 tấn, giảm 5,2% so với sản lượng thực tế trung bình ngày của HRC thương phẩm trong tháng trước.

Thương mại nội địa: Kế hoạch sản xuất HRC cho thương mại nội địa trong tháng này là 12,4135 triệu tấn, giảm 369.800 tấn so với sản lượng nội địa thực tế của tháng trước, tương đương mức giảm 2,9%. Tính theo mức trung bình ngày, tháng 12 có nhiều hơn một ngày so với tháng 11. Kế hoạch sản xuất HRC thương mại nội địa trung bình ngày của các nhà máy thép mẫu trong tháng này là 400.400 tấn, giảm 6,0% so với sản lượng HRC thương phẩm thực tế trung bình ngày của tháng trước.

Tóm tắt: Vào tháng 12, kế hoạch sản xuất sản phẩm cán nóng tại các nhà máy thép giảm 2,0% so với tháng trước. Do tháng 12 có nhiều ngày hơn tháng 11, kế hoạch sản xuất trung bình ngày cho sản phẩm cán nóng thực tế giảm 5,2% so với sản lượng thực tế của tháng trước. Chịu ảnh hưưởng từ việc bảo trì tại nhiều nhà máy thép ở miền bắc, đông Trung Quốc và trung Trung Quốc, sản lượng cuộn cán nóng dự kiến sẽ giảm so với tháng trước, có khả năng làm giảm áp lực nguồn cung.

Về phía nhu cầu, bước vào mùa thấp điểm, hoạt động trong ngành xây dựng và máy móc dự kiến sẽ dần suy yếu. Đối với lĩnh vực gia dụng, theo báo cáo kế hoạch sản xuất mới nhất cho ba mặt hàng gia dụng lớn được công bố bởi ChinaIOL, tổng sản lượng kế hoạch cho máy điều hòa, tủ lạnh và máy giặt vào tháng 12 năm 2025 là 30,18 triệu đơn vị, giảm 14,1% so với cùng kỳ năm ngoái. Về ngành công nghiệp ô tô, là tháng cuối cùng của năm, với hiệu ứng cuối cùng của các chính sách và đợt đẩy mạnh bán hàng cuối năm, nhu cầu trong lĩnh vực ô tô dự kiến sẽ duy trì khả năng phục hồi mạnh mẽ. Nhìn chung, trong bối cảnh mùa thấp điểm, việc giải phóng tiêu thụ thép đang chịu áp lực, và nhu cầu cho tấm & tấm vào tháng 12 dự kiến sẽ giảm nhẹ so với tháng 11, với t tồn kho có khả năng tiếp tục giảm, mặc dù với tốc độ chậm hơn so với cùng kỳ các năm trước.

Về các khía cạnh khác, là năm mở đầu của "Kế hoạch 5 năm lần thứ 14", kỳ vọng vĩ mô gần đây đã ấm lên đáng kể. Chịu ảnh hưởng từ điều này, có cơ hội cho giá cuộn cán nóng tăng vào cuối năm. Tuy nhiên, trong bối cảnh t tồn kho cao, nhu cầu thực tế từ người dùng cuối vẫn chủ yếu là mua theo nhu cầu, khiến giá khó có thể cộng hưởng mạnh mẽ giữa xu hướng vĩ mô và ngành. Dự kiến mức giá trung tâm cho sản phẩm cán nguội và cán nóng sẽ tăng so với tháng trước vào tháng 12, nhưng mức tăng sẽ có hạn.