Báo cáo SMM, ngày 31 tháng 10

Thị trường molybden trong nước tại Trung Quốc có xu hướng tăng rồi giảm trong tháng 10. Được hỗ trợ bởi lượng sản xuất từ các mỏ hạn chế, giá của tinh quặng molybden chỉ giảm nhẹ. Tuy nhiên, thị trường ferromolybden lại chứng kiến sự sụt giảm giá mạnh do các yếu tố tiêu cực từ nhu cầu hạ lưu yếu và hỗ trợ chi phí giảm, dẫn đến tổn thất đáng kể cho ngành. Tỷ lệ hoạt động trong tháng 10 giảm xuống khoảng 48%, mức thấp nhất trong năm, và một lần nữa chênh lệch so với xu hướng hoạt động của các mỏ tinh quặng molybden, dẫn đến cạnh tranh thị trường gay gắt.

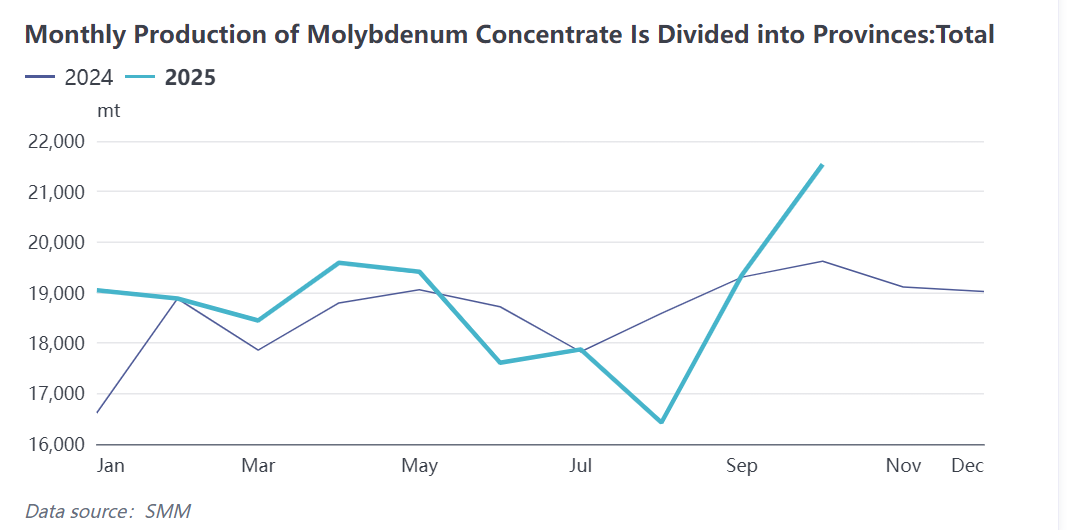

Theo dữ liệu của SMM, sản lượng tinh quặng molybden trong nước tại Trung Quốc duy trì đà tăng trưởng trong tháng 10 năm 2025, với mức tăng 11,3% so với tháng trước và tăng 13,9% so với cùng kỳ năm ngoái. Từ tháng 1 đến tháng 10 năm 2025, tổng sản lượng tinh quặng molybden tăng 3,6% so với cùng kỳ năm ngoái.

Trong tháng 10, hầu hết các mỏ molybden trong nước duy trì sản xuất ổn định. Chỉ có một số mỏ nhỏ ở các khu vực như Thiểm Tây tiến hành bảo trì và giảm sản lượng trong tháng, điều này có ảnh hưởng tối thiểu đến tổng sản lượng. Theo từng tỉnh, sản lượng tinh quặng molybden ở Hà Nam, Nội Mông và Hắc Long Giang tăng nhẹ trong tháng. Điều này chủ yếu là do một số mỏ mở rộng và nối lại sản xuất từ giai đoạn đầu, đẩy sản lượng cao hơn so với tháng 9. Giá tinh quặng molybden tăng rồi giảm trong tháng 10. Các mỏ lớn tập trung bán hàng trong 10 ngày đầu tháng 10; sau đó, do nhu cầu yếu, giá thị trường giảm, ý định bán của các mỏ giảm và tồn kho tiềm ẩn trong ngành tăng lên.

Trong tháng 10, hầu hết các mỏ molybden trong nước duy trì sản xuất ổn định. Chỉ có một số mỏ nhỏ ở các khu vực như Thiểm Tây tiến hành bảo trì và giảm sản lượng trong tháng, điều này có ảnh hưởng tối thiểu đến tổng sản lượng. Theo từng tỉnh, sản lượng tinh quặng molybden ở Hà Nam, Nội Mông và Hắc Long Giang tăng nhẹ trong tháng. Điều này chủ yếu là do một số mỏ mở rộng và nối lại sản xuất từ giai đoạn đầu, đẩy sản lượng cao hơn so với tháng 9. Giá tinh quặng molybden tăng rồi giảm trong tháng 10. Các mỏ lớn tập trung bán hàng trong 10 ngày đầu tháng 10; sau đó, do nhu cầu yếu, giá thị trường giảm, ý định bán của các mỏ giảm và tồn kho tiềm ẩn trong ngành tăng lên.

Xét về thị trường ferromolybden, dữ liệu của SMM cho thấy sản lượng ferromolybden trong nước của Trung Quốc trong tháng 10 năm 2025 giảm 11,2% so với tháng trước và giảm 14,2% so với cùng kỳ năm ngoái. Từ tháng 1 đến tháng 10 năm 2025, tổng sản lượng ferromolybden tăng 6% so với cùng kỳ năm ngoái.

Xét về thị trường ferromolybden, dữ liệu của SMM cho thấy sản lượng ferromolybden trong nước của Trung Quốc trong tháng 10 năm 2025 giảm 11,2% so với tháng trước và giảm 14,2% so với cùng kỳ năm ngoái. Từ tháng 1 đến tháng 10 năm 2025, tổng sản lượng ferromolybden tăng 6% so với cùng kỳ năm ngoái.

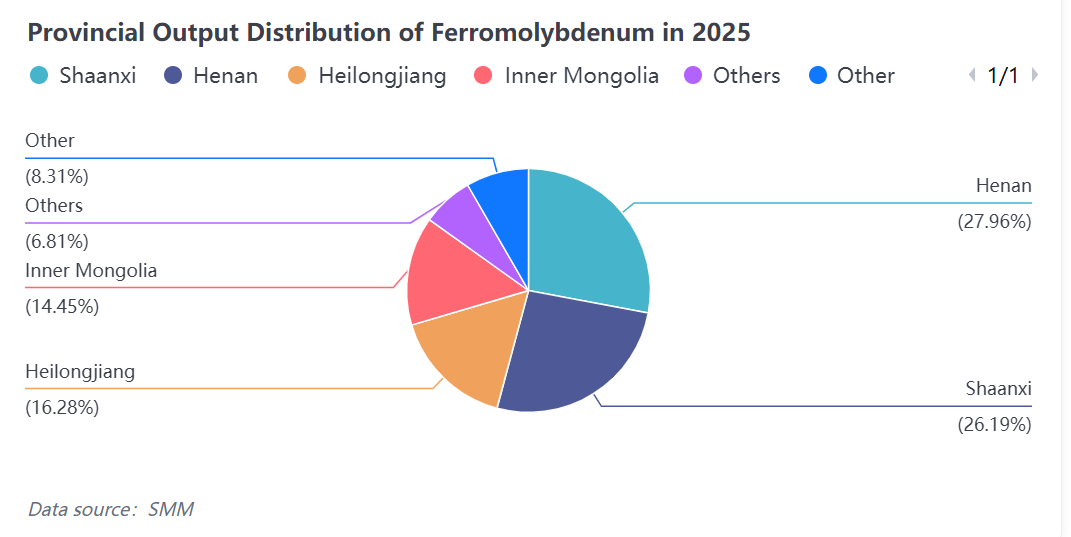

Trong tháng 10, ngành ferromolybden trong nước chịu tổn thất rõ rệt, cùng với nhu cầu yếu từ các nhà máy thép hạ lưu, tỷ lệ hoạt động của các doanh nghiệp ferromolybden trong nước nói chung giảm. Hầu hết các doanh nghiệp sắp xếp sản xuất và giao hàng dựa trên các đơn hàng sớm, thể hiện ý định thấp trong việc chấp nhận đơn hàng mới và lịch trình sản xuất chủ yếu giảm. Theo t tỉnh, t tỷ lệ vận hành ferromolybdenum tại Liêu Ninh, vùng sản xuất chính, giảm mạnh vào tháng 10. Tỷ lệ vận hành ferromolybdenum t tỉnh Liêu Ninh tháng 10 khoảng 44%, giảm 4 điểm phần trăm so với tháng trước, dẫn đầu mức giảm. Ngược lại, các nhà máy ferromolybdenum lớn tại Hà Nam và Thiểm Tây có nguồn tài nguyên quặng molypden riêng nên hoạt động tương đối ổn định, t tỷ lệ vận hành toàn t tỉnh dao động nhẹ. Số liệu SMM cho thấy t tỷ lệ vận hành ngành ferromolybdenum nội địa tháng 10 khoảng 49%, giảm 6 điểm phần trăm so với tháng trước, đánh dấu mức thấp nhất trong năm. Về chi phí, các nhà máy ferromolybdenum nội địa tháng 10 phổ biến thua lỗ. Theo SMM, giá trung bình tháng quặng molypden 45% Trung Quốc tháng 10 khoảng 4,379.7 nhân dân tệ/tấn-độ, chi phí bình quân ferromolybdenum 60% khoảng 282,000 nhân dân tệ/tấn. Tuy nhiên, giá bình quân ngành ferromolybdenum tháng 10 khoảng 276,700 nhân dân tệ/tấn, mức lỗ trung bình hàng tháng ngành là 5,100 nhân dân tệ/tấn.

Trong tháng 10, ngành ferromolybden trong nước chịu tổn thất rõ rệt, cùng với nhu cầu yếu từ các nhà máy thép hạ lưu, tỷ lệ hoạt động của các doanh nghiệp ferromolybden trong nước nói chung giảm. Hầu hết các doanh nghiệp sắp xếp sản xuất và giao hàng dựa trên các đơn hàng sớm, thể hiện ý định thấp trong việc chấp nhận đơn hàng mới và lịch trình sản xuất chủ yếu giảm. Theo t tỉnh, t tỷ lệ vận hành ferromolybdenum tại Liêu Ninh, vùng sản xuất chính, giảm mạnh vào tháng 10. Tỷ lệ vận hành ferromolybdenum t tỉnh Liêu Ninh tháng 10 khoảng 44%, giảm 4 điểm phần trăm so với tháng trước, dẫn đầu mức giảm. Ngược lại, các nhà máy ferromolybdenum lớn tại Hà Nam và Thiểm Tây có nguồn tài nguyên quặng molypden riêng nên hoạt động tương đối ổn định, t tỷ lệ vận hành toàn t tỉnh dao động nhẹ. Số liệu SMM cho thấy t tỷ lệ vận hành ngành ferromolybdenum nội địa tháng 10 khoảng 49%, giảm 6 điểm phần trăm so với tháng trước, đánh dấu mức thấp nhất trong năm. Về chi phí, các nhà máy ferromolybdenum nội địa tháng 10 phổ biến thua lỗ. Theo SMM, giá trung bình tháng quặng molypden 45% Trung Quốc tháng 10 khoảng 4,379.7 nhân dân tệ/tấn-độ, chi phí bình quân ferromolybdenum 60% khoảng 282,000 nhân dân tệ/tấn. Tuy nhiên, giá bình quân ngành ferromolybdenum tháng 10 khoảng 276,700 nhân dân tệ/tấn, mức lỗ trung bình hàng tháng ngành là 5,100 nhân dân tệ/tấn.

Nhìn chung, thị trường molypden nội địa Trung Quốc tháng 10 thể hiện đặc điểm phân hóa cấu trúc rõ rệt. Sản lượng quặng molypden duy trì tăng trưởng ổn định, trong khi sản lượng ferromolybdenum suy giảm mạnh. Sự khác biệt trong biểu hiện thị trường của chúng bắt nguồn từ sự mất cân đối cung cầu do mở rộng khai thác thượng nguồn và nhu cầu hạ nguồn yếu. Từ đầu năm nay, thị trường quặng molypden biến động trong phạm vi tương đối mạnh, phân phối lợi nhuận chuỗi ngành không đồng đều. Lợi nhuận ngành tập trung ở khâu khai thác, trong khi sản phẩm molypden hạ nguồn thể hiện kém về khả năng sinh lời, thậm chí phổ biến đối mặt thua lỗ. Trong bối cảnh điều chỉnh cầu chậm, phân phối lợi nhuận thị trường molypden khó đảo ngược trong ngắn hạn. Dựa trên tính toán sản lượng khai thác nội địa và số liệu nhập khẩu tháng 9-10, tổng cung quặng molypden nội địa phục hồi đáng kể so với kỳ trước, trong khi xu hướng nhu cầu hạ nguồn giảm so với tháng trước. SMM ước tính cung cầu quặng molybden trong nước đã chuyển sang thặng dư khoảng 1,900 tấn kim loại vào tháng 9, và t tồn kho ngành được bổ sung hiệu quả. Sang tháng 10, giá oxit molybden quốc tế suy yếu, và cửa nhập khẩu nguyên liệu thô molybden trong nước vẫn mở. Ngoài ra, nguồn cung thị trường quặng molybden trong nước tăng lên, vì vậy SMM ước tính cung cầu quặng molybden trong nước duy trì thặng dư nhẹ trong tháng 10. Vào tháng 11, các mỏ quặng molybden dự kiến không có nhiều cải tiến kỹ thuật hoặc bảo trì, vì vậy sản lượng ngành dự kiến duy trì biến động nhẹ. Tuy nhiên, lịch trình sản xuất của thép không gỉ và thép đặc biệt cuối chuỗi sẽ giảm so với tháng 10, và nhu cầu thị trường molybden sẽ suy yếu. Dự kiến sản lượng feromolybden sẽ khó phục hồi. Nhìn chung, thị trường quặng molybden trong nước vào tháng 11 dự kiến chủ yếu duy trì xu hướng tích lũy t tồn kho như trước.

Nhìn chung, thị trường molypden nội địa Trung Quốc tháng 10 thể hiện đặc điểm phân hóa cấu trúc rõ rệt. Sản lượng quặng molypden duy trì tăng trưởng ổn định, trong khi sản lượng ferromolybdenum suy giảm mạnh. Sự khác biệt trong biểu hiện thị trường của chúng bắt nguồn từ sự mất cân đối cung cầu do mở rộng khai thác thượng nguồn và nhu cầu hạ nguồn yếu. Từ đầu năm nay, thị trường quặng molypden biến động trong phạm vi tương đối mạnh, phân phối lợi nhuận chuỗi ngành không đồng đều. Lợi nhuận ngành tập trung ở khâu khai thác, trong khi sản phẩm molypden hạ nguồn thể hiện kém về khả năng sinh lời, thậm chí phổ biến đối mặt thua lỗ. Trong bối cảnh điều chỉnh cầu chậm, phân phối lợi nhuận thị trường molypden khó đảo ngược trong ngắn hạn. Dựa trên tính toán sản lượng khai thác nội địa và số liệu nhập khẩu tháng 9-10, tổng cung quặng molypden nội địa phục hồi đáng kể so với kỳ trước, trong khi xu hướng nhu cầu hạ nguồn giảm so với tháng trước. SMM ước tính cung cầu quặng molybden trong nước đã chuyển sang thặng dư khoảng 1,900 tấn kim loại vào tháng 9, và t tồn kho ngành được bổ sung hiệu quả. Sang tháng 10, giá oxit molybden quốc tế suy yếu, và cửa nhập khẩu nguyên liệu thô molybden trong nước vẫn mở. Ngoài ra, nguồn cung thị trường quặng molybden trong nước tăng lên, vì vậy SMM ước tính cung cầu quặng molybden trong nước duy trì thặng dư nhẹ trong tháng 10. Vào tháng 11, các mỏ quặng molybden dự kiến không có nhiều cải tiến kỹ thuật hoặc bảo trì, vì vậy sản lượng ngành dự kiến duy trì biến động nhẹ. Tuy nhiên, lịch trình sản xuất của thép không gỉ và thép đặc biệt cuối chuỗi sẽ giảm so với tháng 10, và nhu cầu thị trường molybden sẽ suy yếu. Dự kiến sản lượng feromolybden sẽ khó phục hồi. Nhìn chung, thị trường quặng molybden trong nước vào tháng 11 dự kiến chủ yếu duy trì xu hướng tích lũy t tồn kho như trước.